2022.02.15

700万の世帯年収の人が組める住宅ローンの借入額の目安はいくら?

最終更新日:2026/01/28

住宅ローンをいくらにすべきか悩む人は多いです。住宅ローン金額が大きすぎると、住宅購入後の家計が苦しくなりますし、住宅ローン金額が小さすぎると理想の住まいからかけ離れたものになる可能性があります。今回は世帯年収700万円の場合の理想の住宅ローン金額を考えてみましょう。

●住宅ローンは年収の5倍まで??

●毎月の貯蓄がいくらになるかを考えよう

INDEX

年収700万の世帯が組む住宅ローンの目安はどのくらい?

まず、年収700万の世帯が組む平均的な住宅ローンとは、どのくらいの借入規模となるかなどを解説します。

年収700万の世帯が借りられる額はいくら?

年収700万の世帯が住宅ローンで借りられる額は、一般的に4,900万円といわれています。これは、「年収倍率」によるもので、世帯年収の5〜7倍が、借入可能額の目安とされるためです。

しかし、5,000万円弱借りられるという前提で、家づくりの予算を考えるというのはあまりに危険でしょう。

借入希望額に金利が加算されたものが総返済額となり、それを毎月いくら・何年にわたって返済するかで、住宅ローンの家計負担が明らかになるのです。

「借りられる」と「無理なく返せる」とは違います。金融機関からは、個々の家計状況・資産状況をチェックしたうえで、月の返済額の提案、ときには無理のない返済のために、借入総額の減額提案がされることも。

各金融機関などでは、借入額や金利を仮定して、総返済額や返済月額のシミュレーションをしてくれるWebサイトが準備されています。利用してみましょう。

シミュレーションの結果から、無理なく返済できる金額を考える材料にしてください。なお、これらのシミュレーターは、年収や勤続年数など、借入の可否を仮判断する要素は入力しません。

ご参考:

住宅ローン返済シミュレーション|JAバンク

住宅ローンシミュレーション(新規)|返済額から調べる|りそな銀行

適正な借入額の目安は?

たとえば年収700万円に合わせて、4,900万円を借り入れたとします。年利1.0%、35年ローン・ボーナス払いなしであった場合、返済月額は毎月13万8,319円となる計算です。

しかし前述のように、無理なく返せる適正な金額か?というのが大切でしょう。そこで、「余裕を持って返済できる金額」をはかるために、「返済比率(返済負担率)」という指標があります。

返済比率は、住宅ローンの年間返済額が、世帯年収に対してどのくらいの割合となるかです。20〜25%が無理のない範囲といわれています。

たとえば、年収700万円の20%にあたる年間返済額は140万円です。140万円は月額で約12万円に相当し、12万円なら無理のない返済という判断をします。

しかしこの基準も、貯蓄額やほかの借入の返済などで変化してしまい、年収自体も増減する可能性があるでしょう。

これらの要素も含めて、金融機関は審査をしますが、本質的に無理のない借入プランは、ご自身で腑に落ちるように、支払い開始後の家計状態をよくシミュレーションする必要があります。専門家であるFPなどへの相談もおすすめです。

頭金はどれだけ必要?

頭金について、平均的な頭金設定については後述しますが、「このくらい必要」というラインはありません。頭金ゼロでも家は買えますが、どれだけ必要かといえば、「頭金は多いほど良い」というのが答えとなります。

頭金が多ければ、ローンの審査が通りやすくなるほか、金利が優遇されて総返済額を減らすことが可能です。また、借入額自体が減ることから、それに設定される金利部分の総額自体も減らせ、その点でも総返済額は少なくできます。

総返済額の減少は、月ごとの負担が減る、早く返し終わるにつながり、頭金が多いと数百万円得をすることも。

ただし、手元にお金を残さないと、家の維持や生活資金に支障をきたすこともありえます。うまくバランスを考えて、頭金の額を決めましょう。

借入額を増やす方法

余裕ある暮らしに備えて、手堅い予算を考えるのは大切です。でも、家づくりで妥協したくないことがあれば、それは実現したいもの。月の返済負担は増やさないようにしながら、なるべく借入額を多く取るためには、これからご紹介する方法も検討しましょう。

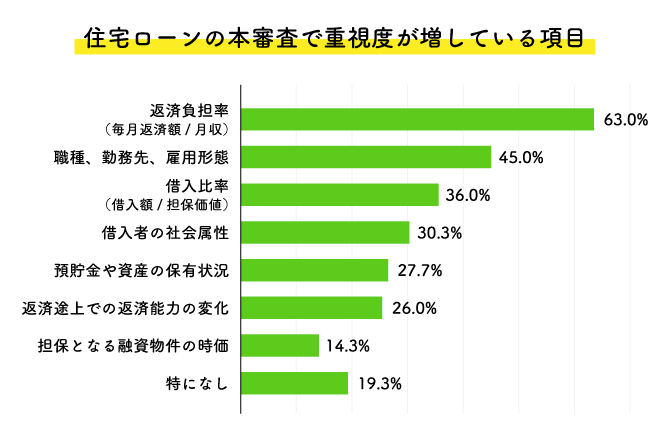

以下は、金融機関が貸付審査の際に、重視する度合いが高まっている項目です。景況の厳しさを背景に、返済負担率へのチェックが比重を増していることが分かります。

返済期間を長くする

返済期間を長く取ることができれば、月ごとの支払額は下げることが可能です。ただし、金利の関係で総支払額は増えることになります。(下記の表参照)

返済が続けられる年数は、定年退職の設定に合わせて最長35年で設定されるのがセオリーです。年金以外の収入がなくなってから長期の返済は考えにくいでしょう。

返済期間を長く取りたい場合は、夫婦の収入合算やペアローン、親子リレーローンなど、返済のための「お財布の数を増やす」方向でも検討しましょう。

以下は、返済期間の設定による返済月額の違いをシミュレーションしたものです。(借入額5,000万円、金利年1.00%、ボーナス返済なしで計算)

返済期間と返済月額の関係

| 返済期間 | 月々の返済額 | 総返済額 | 総利息 | 返済比率 |

|---|---|---|---|---|

| 25年 | 18万8,435円 | 5,653万500円 | 653万500円 | 32.3% |

| 30年 | 16万818円 | 5,789万4,480円 | 789万4,480円 | 27.6% |

| 35年 | 14万1,141円 | 5,927万9,220円 | 927万9,220円 | 24.2% |

低い金利にして借入する

借入のための金利を下げることができれば、月々の返済額を確実に減らせるほか、返済期間の延長とは違い、総返済額まで下げることができます。前述のように、頭金を多く準備することで、金利を下げられるので、積極的に検討しましょう。

また、借入期間中に借り換えによって金利や返済月額を下げるチャンスがあるので、返済開始後も定期的に借り換えのローン商品をチェックすることをおすすめします。

以下は、金利の設定による返済月額の違いをシミュレーションしたものです。(借入額5,000万円、金利年1.00%、ボーナス返済なしで計算)

金利と返済月額の関係

| 金利 | 月々の返済額 | 総返済額 | 総利息 | 返済比率 |

|---|---|---|---|---|

| 年率2.00% | 16万5,629円 | 6,956万4,180円 | 1,956万4,180円 | 28.4% |

| 年率1.50% | 15万3,092円 | 6,429万8,640円 | 1,429万8,640円 | 26.2% |

| 年率1.00% | 14万1,141円 | 5,927万9,220円 | 927万9,220円 | 24.2% |

年収700万の世帯が無理なく返済できる計画を立てよう

この項では、住宅ローンを無理なく返済できるコツを再確認してください。住宅ローンの返済は数十年にわたって続くので、視線を未来に向けることがポイントとなります。

返済比率が25%を超えないようにする

年収700万円で返済比率25%というと、現在では余裕に感じられる方もいるかもしれません。しかし、将来を意識すると、決してそうともいい切れません。

今後は子どもの教育費や親の介護、自身の老後費用などで家計負担が増す可能性のほか、体調を崩したり勤務先の経営不振が起きたりした場合、収入源も考えられます。

もし現在支払い能力に余裕があるのであれば、繰り上げ返済や修繕積立に回すことがおすすめです。

変動金利のリスクを考えておく

金利の設定が低く、総返済額を抑えられる変動金利は、現在選択される金利設定の主流です。しかし文字通り金利が変動する可能性があるのが難点であり、借入後にも利上げの動向は意識する必要があるでしょう。

変動金利を選択する以上、利上げの影響は避けられない場合も。しかし多くの金融機関が5年間は返済額を変えない「5年ルール」や、6年目以降もプラス25%までしか返済額を上げない「125%ルール」を採用しています。したがって利上げの影響ですぐに返済額が一気に上がるようなことはまれです。

大切なのは事前に想定しておくことでしょう。借入先が5年ルールや125%ルールを適用しているか、いま変動金利が0.5%上がった場合、何年後にどのくらいの影響があるかは、概算することができます。金利上昇の可能性も、余裕のある返済を心がける根拠の一つです。

自己資金を残しておく

生活に余裕を持つためには、いざというときのお金は大切です。新居に移る際には、引っ越しの費用、家具や家財の買い足しなど、想定外の出費が多い点も、不安材料となります。

前述のように、頭金と手元に残す資金のバランスを考えるのは大変です。いざというときのために、どのくらいの金額を蓄えとして残すかを、慎重に検討しましょう。

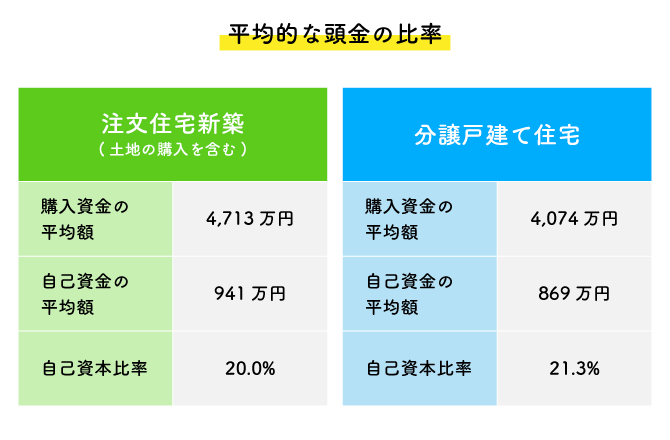

以下は国土交通省の調査による、平均的な頭金の比率です。注文住宅(土地購入あり)の場合、金額にして941万円、頭金が総額に占める比率は20.0%となっています。

住宅ローンの金利には3つのタイプがある

前項で変動金利のお話をしましたが、住宅ローンの金利タイプには、大きく分けて変動金利、固定期間選択型、全期間固定金利の3つがあります。それぞれのメリット・デメリットを理解したうえで、金利タイプを選びましょう。

変動金利

変動金利は前述のように、設定される金利が最も低く、総返済額が低めにできるのが最大のメリットです。変動金利は原則として半年ごとに見直されますが、5年ルールや125%ルールがある場合は、急激な返済額変更に対しても安心でしょう。

ただし、上記のルールが適用されても最終的には返済期間中の金利の上昇分はすべて支払うことになるので、その点は注意が必要です。

利上げによる利息が返済猶予によって毎月の返済額を上回った場合、「未払利息」としての扱いとなり、最終的には一括で支払う必要があることも知っておきましょう。

2025年末現在、日銀総裁のコメント、金融政策決定会合内などで、利上げの可能性を示唆する発言が絶えません。反面住宅政策上や金融政策上で、利上げのデメリットも大きいため、政府は慎重な対応を求められており、不透明な状況が続いています。

つまり、利上げの動向を見極めてから住宅ローンを組むというのは難しいでしょう。

固定期間選択型

固定期間選択型は、契約の最初、支払い開始からの一定期間の金利を固定とし、変動金利か固定期間かを選ぶタイプです。

金利の固定期間は2年、5年、10年などから選択できるようになっており、「一定期間は毎月の返済額を確定させておきたい」という場合、嬉しい選択となります。

住宅ローンで主流となっている元利均等返済(元金と利子の合計である返済額が一定)では、支払い開始当初から10年間くらいまでは、毎月の返済額に占める利子の比率が高いです。したがってこの期間に固定金利で返済できれば、利上げがあっても影響がないことになります。

金利は変動金利と全期間固定金利の中間くらいの設定です。ただし固定期間が終わったあとの金利優遇幅が縮小される金融機関もあるため、事前に確認しておきましょう。

全期間固定金利

全期間固定金利のタイプは文字通り、返済開始から完済までの金利が一定に設定されます。何があっても毎月の支払額が変わらないため、その点ではとても安心です。

ただし、金利の設定は3つのタイプで最も高く、総返済額も高くなると考えましょう。

全期間固定金利の代表商品であるフラット35は、収入や勤務先などの属性に不安があったり、健康上の理由から団体信用生命保険=団信に加入できなかったりする人も借入できる=公共性が高い商品です。

ただし高金利が難点であることと、利上げも進んでおり、2025年12月の金利は1.97%となっています。

全期間固定金利の場合、当初のプランで決めた設定は原則として変更できないため、変えたいとなった場合は借入中の金融機関に相談するか、ほかの金融機関へ借り換えを打診することが必要です。

借り換えの場合、現在の借入年数や残債の金額など、条件があるほか、手数料も必要となるため、借り換えてお得になるかどうかを事前に計算してもらう必要があります。

金利タイプと借入期間で返済額が変わる

金利タイプと借入期間によって、返済額には以下のような違いが生じます。とくに目につく数字は、利息負担分の差でしょう。35年借りた場合の変動金利と全期間固定金利の利息負担分=支払利息の総額には、1,889万円の違いがあります。

※条件:借入金額5,000万円・ボーナス返済なし・元利均等返済方式・手数料を含まない

変動金利選択(適用金利年0.319%で計算)

借入期間

| 借入期間 | 毎月の返済額 | 総返済額 | 利息負担分 |

|---|---|---|---|

| 20年 | 21万5,077円 | 5,161万8,482円 | 161万8,482円 |

| 25年 | 17万3,422円 | 5,202万6,745円 | 202万6,745円 |

| 30年 | 14万5,659円 | 5,243万7,102円 | 243万7,102円 |

| 35年 | 12万5,832円 | 5,284万9,619円 | 284万9,619円 |

固定期間選択型(10年:適用金利年1.345%で計算)

| 借入期間 | 毎月の返済額 | 総返済額 | 利息負担分 |

|---|---|---|---|

| 20年 | 23万7,724円 | 5,705万3,875円 | 705万3,875円 |

| 25年 | 19万6,347円 | 5,890万4,047円 | 890万4,047円 |

| 30年 | 16万8,865円 | 6,079万1,511円 | 1,079万1,511円 |

| 35年 | 14万9,324円 | 6,271万5,963円 | 1,271万5,963円 |

全期間固定金利(適用金利年2.200%で計算)

| 借入期間 | 毎月の返済額 | 総返済額 | 利息負担分 |

|---|---|---|---|

| 20年 | 25万7,704円 | 6,184万9,047円 | 1,184万9,047円 |

| 25年 | 21万6,829円 | 6,504万8,596円 | 1,504万8,596円 |

| 30年 | 18万9,850円 | 6,834万5,911円 | 1,834万5,911円 |

| 35年 | 17万809円 | 7,173万9,693円 | 2,173万9,693円 |

返済負担を抑えるコツ

金融機関の提示する借入上限額は、長年のノウハウに基づいたかなり精密なものとはいえますが、家計の詳細まで把握して設定されるわけではありません。

また、公務員など安定度の高い職業、ペアローンや収入合算などでは、甘めの借入額が提示されることがあり、注意が必要です。

事前のシミュレーションを繰り返すほか、FPなど専門家に相談し、将来予測を含んだ返済計画を立てたうえで、借入希望額を決めましょう。そうしておけば返済が始まっても安心なだけでなく、ローン審査も通りやすくなります。目標は返済負担率20%以下です。

返済開始後に、「やはり生活が苦しい」となった場合、前述のように返済計画の見直しや借り換えも可能ですが、再度手数料を支払う必要があるほか、ローンの審査も再度受けることとなります。

毎月の貯蓄がいくらになるかを考えよう

適切な住宅ローン金額を考える上での目安を2つご紹介しましたが、これらはあくまで目安であり、本来はそれぞれの家計に応じて考えていく必要があります。住宅購入後もきちんと貯蓄ができるような資金計画を考えていくということです。

●退職時までに貯めたい老後生活資金

具体的にはまず、60歳や65歳で退職をするとして、その時にいくら貯蓄を作っておきたいかを考えます。退職金以外にいくら貯めるかを考えると分かりやすいと思います。目標は人によっていろいろあるはずですが、ここではたとえば、退職金以外に2000万円貯めることを目標とします。

今30歳で住宅を購入し、購入後に貯蓄が200万円残るとして、これを60歳時点で2000万円にすると仮定します。30年で1800万円増やす必要がありますが、資産運用を考えないとすれば、1年あたり60万円、月額換算5万円の貯蓄が必要ということになります。

●教育費について

老後生活資金とは別に教育費も積み立てていく必要があります。進路をどうしたいかにもよりますが、大学に必要な学費を450万円としてこれを今後15年で貯めるとするなら年30万円、月25,000円の積立が必要ということになります。

●その他の住宅関連費用について

住宅購入後には住宅ローンの返済以外に、住宅関連の費用として、固定資産税・都市計画税の支払いや火災保険・地震保険の支払い、将来のリフォーム費用のための積立が必要です。

マンションであれば修繕積立金や管理費、駐車場代などが必要になりますが、今回は戸建てを考えているのでこれらの支払いは不要になります。ただし、戸建てでも将来のリフォームに備えた積立(修繕積立)は自分で行う必要があります。

これらの住宅にかかる費用を踏まえても、毎月の貯蓄が確保できるような資金計画を作っていきます。図表は世帯年収700万円、手取りが月平均40万円と仮定した場合の、住宅購入後の家計イメージです。各金額を図表のように仮定し、毎月の住宅ローン返済額に回してよい金額を逆算します。

| 手取り額 400,000円 と仮定 |

生活費など | 180,000円と仮定 |

| 住宅ローン返済 | ??? | |

| 固定資産税など(月額換算) | 15,000円と仮定 | |

| 火災保険料など(月額換算) | 5,000円と仮定 | |

| 将来のリフォーム費用積立 | 10,000円と仮定 | |

| 教育資金の積立 | 25,000円と仮定 | |

| 老後資金の積立 | 50,000円と仮定 |

合計:400,000円と仮定

生活費+住宅関連費+各積立の合計が40万円になる前提で、それぞれの支出や積立額を図表のように仮定して、住宅ローン返済に充ててよい金額を計算すると毎月115,000円となります。毎月返済額115,000円、金利1%、35年返済の場合の借入可能な金額は約4070万円です。

このように、まずは毎月、貯蓄に回すべき金額を決め、その後、住宅ローン以外の住宅関連費用なども決めれば、自動的に毎月の住宅ローン返済金額が計算できます。このような計算をした上で、十分な住宅予算を確保できそうにない場合には生活費などの家計の見直しや住宅購入の資金計画の見直しなどが必要です。

年収700万の返済プランは?

金融機関に対して仮審査を出す段階では、すでに借入先の選択や、自分に合った返済プランの検討はできません。同じ年収700万円でも、審査ポイントは借入先でさまざまで、さらにほかの借入の状況なども合わせて考えると、希望額の融資が受けられるかは、不安要素でしょう。

また、融資が通ればそれでいいというものではありません。今の収支状況・資産状況で借入ができるかが気になるほかに、住宅ローン商品はさまざまなタイプがあるため、比較して考えたいものです。

理想の返済プランは、さまざまな商品の中から選び、安心して返済が継続できるか、お得に返せるか、いざというときに保障は厚いかなどの要素も視野に入れて考えましょう。

たとえば、がんなどの保障を含んだワイド団信で、もしものときの安心を確保しておきたい場合、加入できる団信の内容が大切になります。

以下のように収入状況や希望の予算から、自行での借入の可否、あるいは複数の金融機関から適している借入先を診断してくれるWebサイトもあるので、チェックしてみましょう。

ご参考:

住宅ローン AI事前診断|みずほ銀行

モゲチェック 住宅ローン診断|株式会社MFS

まとめ

今回は世帯年収700万円の場合の適切な住宅ローン金額について考えました。年収の5倍まで、返済負担率25%まで、といった分かりやすい目安もありますが、適切な住宅ローン金額はやはり各世帯の家計の状況やライフプランなどによって異なります。住宅購入後、きちんと貯蓄ができるよう資金計画を考えることが大切です。

執筆・情報提供

滋野 陽造

早稲田大卒。マスコミ広報宣伝・大手メーカーのWebディレクター・不動産仲介業を経て、ライター業・不動産賃貸業に従事。実務経験をもとに住まいづくり、不動産の売却・購入、暮らしの法令などのジャンルで記事の執筆を行う。

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする