2026.02.26

固定資産税は毎月払う?一戸建てとマンションの違いや、いくら・いつ払うか納税方法も解説

年に一度の納税通知書で存在感を放つ固定資産税。とくに都市部ではそれなりの金額となるため、家計に組み入れて、きちんと管理をしたいもの。

しかし固定資産税は、毎月納付という形では受け付けてもらえません。固定資産税とはどのような仕組みの税金なのでしょうか。

本記事では、固定資産税は毎月払うのか、一戸建てとマンションの違いや、いくら・いつ払うかなどの納税方法も含めて解説します。

INDEX

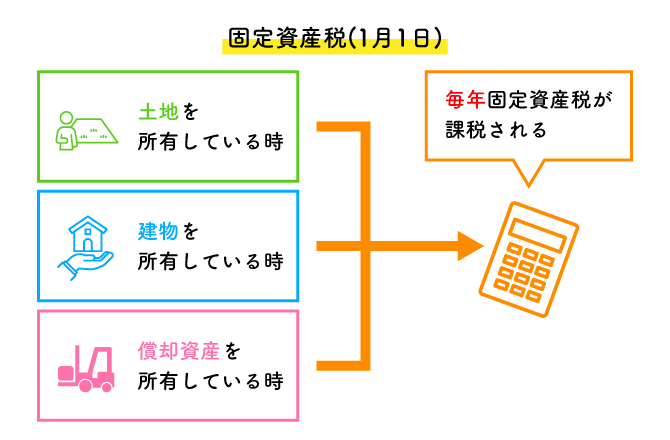

固定資産税とは?

固定資産税とは、以下の性質を持つ税金です。

- ● 位置づけ:住所地の自治体がインフラ等の財源とするための地方税。住民税同様、自治体によって徴収・管理される。

- ● 課税対象:土地や建物などの固定資産や事業用の償却資産など。持ち家の家屋や土地も対象となる。

- ● 納税義務者:毎年1月1日時点の、その固定資産の所有者が対象となって課税される。

課税対象の資産

課税対象となる資産の概要は以下の通りです。

固定資産とは

| 土地 | 田畑、宅地、山林、牧場など |

|---|---|

| 家屋 | 住宅、店舗、事務所、工場、倉庫、物置など |

| 償却資産 | 機械類、車両、パソコンなど |

家屋も償却する資産(経年で価値が漸減する資産)ですが、不動産として個人所有の資産に課税がされます。このほか法人や事業用のソフトウエアや商標権など無形の固定資産や、長期保有目的の有価証券・株式なども対象ですが、個人所有の資産に関しては、持ち家の家屋とその土地のみを意識していれば良いでしょう。

持ち家の土地に関して、一戸建てとマンションでは、以下[1.1]のように対象資産の考え方にやや違いがあります。

| 一戸建て | 自己所有で家屋の建っている土地と、隣接する筆の土地が対象。 |

|---|---|

| マンション | マンション全体の敷地を、所有する戸の床面積割合で按分。 |

誰が納税するのか

納税義務者は前述のように、毎年1月1日時点での所有者が対象です。

土地や建物は売り買いされますが、上記の原則は変わりません。そこで決済の際に、売買された日を境目に、売主と買主が日割りで納税額を按分して負担するのが慣例です。

例えば、課税額が12万円の物件を、6月10日に売買した場合の計算例は以下となります。

売主の所有期間:161日

買主の所有期間:204日

120,000÷365≒328.7671円(A)

売主の負担 (A)×161≒52,931円

買主の負担 (A)×204≒67,069円

新築の建物については、完成・登記された翌年1月1日が起算日となり、課税されるようになります。

毎月払いは原則不可

固定資産税は毎月払いはできず、年4回の分割払いまたは、一括払いが原則となります。自治体の制度上で毎月の課金とする仕組みがない理由は以下です。

- ● 税徴収のコストを抑え、効率も良くする

- ● 1月に納税者を特定して税額計算をするため、年初の請求が間に合わない

- ● 納税者の負担軽減のための分割払い

- ● 自治体の財政安定

年間の支払い回数

自治体から届く納付書で設定されている支払い回数は、6月・9月・12月・翌年2月の4回分納が一般的なサイクルとなります。

4回に分割する以外に、一括払いで納税することもできます。納税の場合の一括払いと分割払いのメリット・デメリットは以下です。

| 項目 | 一括払い | 分割払い |

|---|---|---|

| 手数料・金利 | かからない | かからない |

| 家計管理 | 支出の把握がしやすい | 分割払いが多いと毎月の支払額が不透明になる場合も |

| 家計負担 | まとまったお金が必要 | 負担が少ない |

| 手続きの手間 | 少ない | 多い |

| ポイント貯蓄 | クレジットカードやスマホ決済のポイントが貯まりやすい | ポイントの恩恵は少ない |

固定資産税の場合、4回分割払いによる手数料や金利はかかりませんが、支払いの手間や家計上の把握、ポイントなどのことを考えると、一括払いのメリットも大きいことがわかります。

通知書の到着時期

毎年4~6月頃に納税通知書・課税資産明細書が届くのですが、自治体によって発送のタイミングに違いがあり、大阪市では例年4月上旬に送付され、東京23区では6月1日に送付されています。

一般的にはゴールデンウィーク明けの到着が多いようです。

各期の支払期限

6月・9月・12月・翌年2月の納期は基本的に月末ですが、12月のみ年明け最初の営業日とするところもあります。

2025年度の大都市圏における固定資産税の納付期限は以下でした。

| 第1期 | 第2期 | 第3期 | 第4期 | |

|---|---|---|---|---|

| 東京23区 | 6月30日 | 9月30日 | 1月5日 | 3月2日 |

| 名古屋市 | 4月30日 | 7月31日 | 1月5日 | 3月2日 |

| 大阪市 | 4月30日 | 7月31日 | 12月25日 | 3月2日 |

| 福岡市 | 4月30日 | 7月31日 | 1月5日 | 3月2日 |

自治体の指定した納期に対して支払いが遅れると、年間最大14.6%の延滞金が発生することがあります。

そのような場合、自治体から通知が送られてきますが、放置して不払いのままにしていると、土地・家屋や給料の差し押さえなどが発生する恐れもあるのです。

滞納してしまった場合、早急に支払うか、支払いが困難な事情を早めに自治体の窓口に報告しておくと、対応措置などを相談できます。

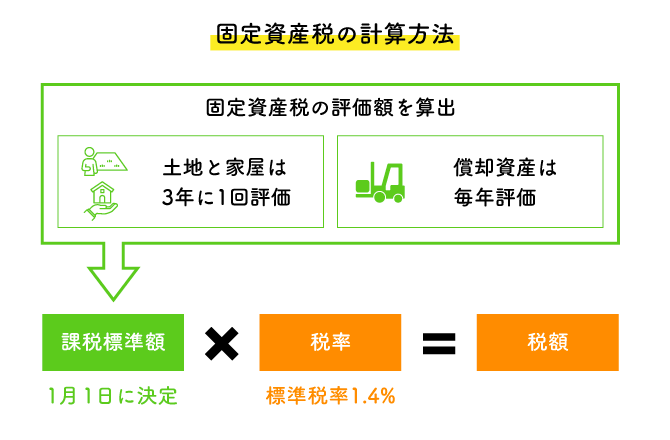

税額の計算方法

一般的な一戸建て住宅における、平均的な固定資産税額は年間10〜15万円程度といわれています。この税額はどのように決められているのでしょうか。

固定資産税は一般的に、以下の式で計算します。

課税標準額×税率1.4%=固定資産税

課税標準額は、自治体で決める固定資産税評価額が用いられます。税率である1.4%は、自治体の財政状況や収税目的によって変更して良いことになっているので、確認が必要です。

なお、市街化区域内では固定資産税と併せて、都市施設整備等の目的で「都市計画税」も徴収されています。都市計画税の一般的な税率は0.3%です。

評価額と税率

上記の課税標準額は最終的な計算根拠ですが、固定資産税評価額とは異なるものです。固定資産税評価額をもとに、減税などの特例措置を反映した課税標準額を算出し、税率を掛けます。

新築住宅の場合は、評価額のデータが存在しません。以下は、課税資産明細書(納税通知に付属)が手元にない前提で税額を試算した例です。

一戸建てのケース(土地200㎡以下)

仮の評価額

土地:公示価格2,000万円の70% =1,400万円

建物:再調達原価2,000万円(≒市場価格)の60% =1,200万円

上記と仮定して、

土地 14,000,000×0.014×1/6=32,600円

建物 12,000,000×0.014×1/2=84,000円

年間116,600円 月換算約9,717円

土地を6/1とするのは小規模住宅用地の特例です。200㎡を超えた部分は、別途1/3で計算します。建物を1/2とするのは、新築住宅の軽減措置です。最初の3年間1/2となり、4年目以降は168,000円と、本来の税率が適用されます。

建物の軽減措置の詳細は以下です。

- ● 新築から3年間にわたり、建物部分の「120㎡まで」の税額が1/2になる

- ● 長期優良住宅なら5年間に延長となる

- ● マンションなどの中高層耐火建築物ならさらに2年間の延長

- ● 床面積は50㎡以上280㎡以下であること

- ● 土砂災害特別警戒区域などに建てられる場合は適用対象外となる

マンションのケース

仮の評価額

土地:敷地の路線価2.8億円×敷地権割合2.4/1000(×補正率=必要に応じ) =67万円

建物:再調達原価3,000万円(≒市場価格)の60% =1,800万円

上記と仮定して、

土地 670,000×0.014×1/6=15,680円

建物 18,000,000×0.014×1/2=126,000円

年間141,680円 月換算約11,806円

路線価は国税庁のWebサイトなど、持分の敷地権割合は登記簿謄本や、売買契約書に記載されています。特例や軽減措置の適用は一戸建てのケースと同じです。

主な納税方法

固定資産税・都市計画税を納税する際の主な方法は以下です。

- ● 窓口で現金払い

- ● 口座振替

- ● インターネット決済(ペイジー・クレジットカード・決済アプリ等)

窓口での現金払いは、金融機関やコンビニ払いなどを利用します。手間はかかるものの、手数料がかからず、領収書もその場で受け取ることが可能です。

口座振替は支払い忘れを防げ、手数料も不要な反面事前の手続きが必要で、納税証明書を取得する場合も申請が必要となります。

インターネット決済は、手間が少なく方法によってはポイントも貯まりますが、手数料が発生するものが多く、納税証明書の発行には手続きが必要です。

一括納付と分割納付

年4回の分割納付は、4回分の納付書をその都度使って納めれば良いのですが、一括で支払いたい場合、どのようにすれば良いでしょうか。

固定資産税の一括納付は、納税通知書に同封されている「全期前納用納付書」を使って手続きするか、4回分の納付書をまとめて窓口・コンビニ・金融機関などで支払うこともできます。

口座振替の場合も「全期前納」を申し込むことができますが、自治体によって対応が異なる場合があるので、納税課などの管轄部署に問い合わせてみましょう。

前述のように、一括払いでも割引などはありません。期限に遅れた場合の延滞金は前述の通り14.6%ですが、納期限の翌日から1か月を経過する日までは、延滞金は年7.3%の計算となります。

差し押さえなどにつながらないよう、支払いタイミングなどはしっかり管理しておきましょう。

口座振替の申請

口座振替の申し込みは、金融機関での申込書記入・郵送・オンライン申請の手続き方法があります。自治体によって、利用できる金融機関の指定があるため、まず確認が必要です。

オンライン申請は、手元に必要書類を準備して、情報入力・画像登録を行います。

口座登録が完了したら、郵送で完了通知が届きます。申し込み営業日にもよりますが、申請から反映までは1~2か月かかるので注意しましょう。反映まで時間を要するため、4期の納付それぞれに、間に合う申し込み期限が設けられています。

初回の引き落とし日に正しく処理が行われたか、口座の残高不足がないようにするなどは、注意が必要です。

月払いに近づける方法

家計管理のなかで、税金の支払いをどのようにするかは、悩ましい問題です。間違いなく、手間をかけずにスムーズに進められるよう工夫が必要ですが、どのような方法があるのでしょうか。

固定資産税も必要な額を毎月積み立てて、実質月払い化のように扱う、以下のような家計管理テクニックがあります。

- ● 家計簿での積立管理

- ● 預金の自動振分け(目的別口座)

納税も月々の家計にうまく組み込めば滞納の心配がなく、家計の全体像を正しく把握できて無駄遣いもなくなるはずです。

家計簿での積立管理

年間の税額を12で割って毎月積み立てておけば、不慮の出費にはなりません。ほかの納税と同じ口座にプールしても良いでしょう。

家計簿では特別費や貯蓄(積立)の科目で記入します。ボーナス月に多めに積み立てておくなど、余裕を持っておくと、評価替えで納税額がアップするなどしても、対応可能です。前年に積み立てておいたお金で、6月に一括払いしてしまうのも良いでしょう。

預金の自動振分け

ネット銀行などの金融機関では、給与振込口座からの自動振替による「目的別口座」というサービスが提供されています。このサービスを活用して、メイン口座から自動振替で積立しておくことが可能です。

目的別の口座からじかに自動引き落としができればベストな流れですが、残念ながら目的別口座は、他行宛振り込みやATM引き出しには対応していません。

そこで、振込手数料を支払ってメイン口座に戻す作業が発生します。この際の手数料は、金融機関によって「月3回までは無料」などのルールが設けられていますので、確認してみましょう。

このほか、貯蓄的な機能であれば、ネットバンクの自動積立機能や目標設定機能なども利用可能です。一つの普通預金口座のなかで、「税金積立」「教育資金」「購入資金」など複数の目的ごとに仮想のサブ口座を設定して、資金を管理できます。

サービス内容を確認し、目的や使い方に合わせて検討しましょう。

固定資産税の特例措置

固定資産税の特例措置は前述の通り、新築住宅・改修工事による減額制度の対象です。

土地の住宅用地の特例は、「特定空き家への指定」などが行われない限り、所有期間中は継続して適用される制度です。建物に関する新築住宅の特例は適用年限があり、次項でご説明するように、申請が必要な場合があります。

新築住宅の減税

前述の3年度(長期優良住宅は5年度)にわたる2分の1減額特例は、新築住宅の控除特例の基本となりますが、長期優良住宅でない場合は原則申請は不要です。

これは自治体の家屋調査によって自動で適用されることが多いためです。長期優良住宅の場合は翌年の1月31日までに「固定資産税減額申告書」と「長期優良住宅認定通知書」の写しを自治体へ提出することが必要となります。

手続き期限と必要な書類は、自治体によって異なるため、事前に管轄自治体の税務課に確認しましょう。

また、新築の際の家屋調査は、専門性の高い不動産鑑定士が担当するわけではないので、狭小地や変形地、斜面などでは初回の調査で妥当な評価が反映されないことがあります。

そのような場合、自治体へ「地積測量図」などを資料に、補正率の適用に関する相談・異議申し立てを行い、評価額の減額を打診することが可能です。

まとめ

固定資産税は毎月払うのか、一戸建てとマンションの違いや、いくら・いつ払うかなどの納税方法も含めて解説しました。

固定資産税は公共施設整備、都市インフラの維持、介護・福祉など比較的使途のわかりやすい、身近な税金です。しかし、課税の根拠や計算方法を把握しておくことは、納税者としても大切なことでしょう。

月あたりのコストに落として管理することも、住まいに関するほかの維持費同様に敏感になることをおすすめします。3年に一度の評価替えで金額がどう変わるかは、資産価値の一つの指針にもなるでしょう。

よくある質問

固定資産税を毎月払う場合、いくらになりますか?

固定資産税を毎月支払うことはできません。したがって、月いくらに相当するのかというお答えとなりますが、年額を12で割るか、4枚綴りの納付書の金額を3で割ったものが、月額に相当します。家計簿などではこの金額を出費として予定しましょう。

固定資産税は毎月払うのが一般的ではないのはなぜですか?

毎月払いができないのは、以下が主な理由となります。

- ● 税徴収のコストを抑え、効率も良くする

- ● 1月に納税者を特定して税額計算をするため、年初の請求が間に合わない

- ● 納税者の負担軽減のための分割払い

- ● 自治体の財政安定

執筆・情報提供

滋野 陽造

早稲田大卒。マスコミ広報宣伝・大手メーカーのWebディレクター・不動産仲介業を経て、ライター業・不動産賃貸業に従事。実務経験をもとに住まいづくり、不動産の売却・購入、暮らしの法令などのジャンルで記事の執筆を行う。

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする