2024.04.05

持ち家にかかる税金はいくら?固定資産税・都市計画税を抑える方法

最終更新日:2026/02/25

家づくりの際には、土地や建物を取得したとき、土地・建物を所有しているときなどに、各種税金がかかります。いつ払うかの納税タイミングと、どのくらい課税されるのかをあらかじめ知っておきましょう。

知識を得れば住宅購入の予算や普段の家計に組み込むことができ、納税通知が来てから慌てるようなこともありません。

この記事では、住宅の税金の基礎を知りたい方向けに、納税のために必要な知識をご説明します。

INDEX

税金の種類

家を建て、所有することでさまざまな税金がかかります。取得にともない所有権を明らかにする登記に関連する税や、取得税などの支払いが必要です。

また、不動産を保有している期間に納税が必要となる固定資産税や、都市計画税(市街化区域のみ対象)が課税されます。

家を建てるときには、さまざまな税金がかかります。新築時には下表のような税金がかかってきます。以下に家にかかる税金一覧をご覧ください。

| 新築時にかかる主な税金 | |||

|---|---|---|---|

| 取得時にかかる | 税金名 | 対象 | 税率 |

| 印紙税 | 売買・請負・金銭消費貸借契約書 | 契約書に記載されている金額により異なります | |

| 登録免許税 | 不動産登記 | 建物の規模や評価額により異なります | |

| 不動産取得税 | 不動産の取得(購入・建築ほか) | 不動産の価格×税率 | |

| 保有している間かかる | 固定資産税 | 不動産の所有 | 市町村が条例で定めた税率 |

| 都市計画税 | 不動産の所有 | 0.3/100(制限税率)市町村が条例で定めた税率 | |

住宅購入前に知っておきたい税金の全体像

各種税金はどのタイミングで支払うのでしょう。まず、印紙税は各種契約の際に印紙として貼付します。

登録免許税は決済で各種登記を行う際に、やはり印紙で納めますが、所有権保存(移転)のほかに、金融機関の抵当権設定などにも必要です。

そして不動産取得税は、物件取得から3か月〜1年後に届く納税通知書によって支払います。管轄自治体によって通知の時期は異なるため、およそいつ頃となるかは問い合わせてみましょう。

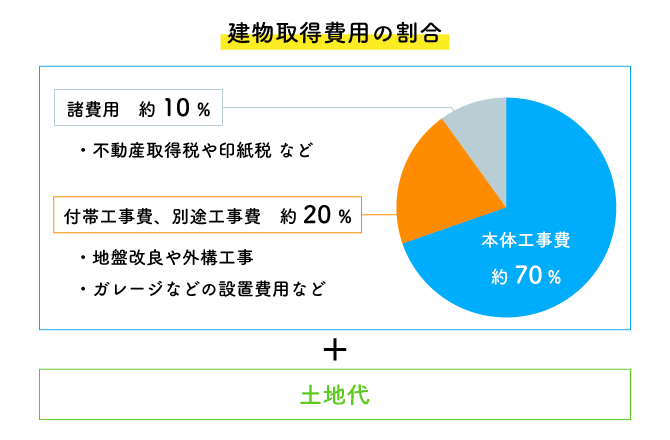

取得時の総費用は以下のような諸費用が発生し、建物にかかる総費用の30%、上記の3つの税金は目安として、建物総費用に対して数%を占めます。

数%という表現となるのは、住宅取得にかかる税金は、優遇のために時限の特例措置が設けられていることが多いためです。次項で最新・具体的な計算例を解説します。

注文住宅・諸費用の内訳【一覧】:太字が税金

| 土地購入時の諸費用 |

|

|---|---|

| 家を新築する際の諸費用 |

|

| 住宅ローン利用の諸費用 |

|

住宅購入時の税金シミュレーション例

住宅購入の際に発生する税金をシミュレーションした例をご覧ください。

新築住宅購入時の税金例

(建物3,000万円・土地1,000万円・床面積100㎡・土地150㎡・フルローンのケース)

| 税金名 | 項目 | 基本税額と軽減 | 金額(軽減後) | 軽減・特例条件 |

|---|---|---|---|---|

| 印紙税 (契約書) |

建物請負契約 | 20,000円 (額面1,000〜5,000万円) |

10,000円 | 2027年3月までに作成 |

| 土地売買契約 | 10,000円 | |||

| 金銭消費貸借契約 | 20,000円 | 軽減なし | ||

| 登録免許税 (不動産の登記) |

建物所有権保存 | 評価額※×0.4% ➔0.15% |

27,000円 | 2027年3月まで・床面積50㎡以上 |

| 建物所有権保存 | 評価額※×0.4% ➔0.15% |

27,000円 | ||

| 土地所有権移転 | 評価額※×2.0% ➔0.3% |

21,000円 | ||

| 抵当権設定 | 債権金額×0.4% ➔0.1% |

40,000円 | ||

| 不動産取得税 (不動産の取得) |

家屋 | 評価額※×4.0% ➔3.0% (土地は評価額を1/2に) |

540,000円 | 2027年3月まで・床面積50㎡以上240㎡以下 |

| 土地 | 60,000円 | 2026年3月まで・土地取得から3年以内に新築 | ||

| 合 計 | 728,000円 | |||

※評価額は実際の取得額に対して建物60%・土地70%で計算。

土地の不動産取得税については、以下で算出しています。

不動産取得税額=(固定資産税評価額 × 1/2)× 3%-【軽減額】

【軽減額】=以下2つのうち金額の大きいほう。

- ● 45,000円(税額45,000円未満はその金額)

- ● (土地1㎡当たりの固定資産税評価額×1/2)×(家屋の床面積×2)×3%

(1戸につき200㎡まで。上記の例で約28,000円)

このケースでは一般的な住宅を扱いましたが、長期優良住宅など、住宅性能によっても軽減率が異なります。

中古住宅を取得した場合、固定資産税・登録免許税など各種の軽減措置が受けられないほか、不動産取得税は、築年数などに応じた軽減となるため、要注意です。

また、本記事では詳細に触れませんが、所得税・住民税に対する住宅ローン控除の上限額なども新築より低くなります。

土地・建物の取得時にかかる税金

不動産にかかる税金は、取得の際の税金と、保有しているときの税金に分けられます。まず取得した際にかかる税金についてご説明します。

印紙税は各種契約書、登録免許税は決済時の登記、不動産取得税は取得から3か月〜1年後に支払う点は、前述のとおりです。

不動産取得税については、これも前述のように土地と家屋と別々に計算するので、注意しましょう。

印紙税

不動産の売買契約書や建築の工事請負契約書、住宅ローンの金銭消費貸借契約書などの締結時に貼付して消印するのが印紙税です。

法律上は、これらの契約書を作成した側が印紙税を負担することとなっています。契約の双方で折半して負担してもかまわないのですが、買主側が印紙代を負担するよう取り決めるケースが多いようです。

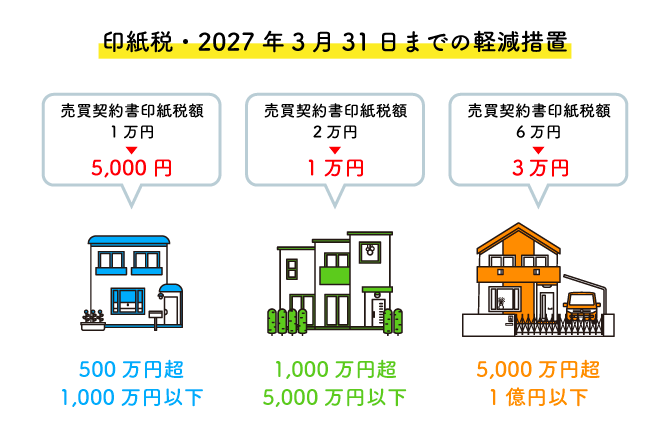

物件の価格と収入印紙の税額との関係は以下です。2027年3月末までは新築住宅に限り、印紙税が安くなる優遇措置がとられています。

| 税の種類 | 対象項目 | 基本税額と軽減 | 軽減・特例条件 |

|---|---|---|---|

| 印紙税 (契約書) |

建物請負契約 | 額面500〜1,000万円: 1万円➔5,000円 額面1,000〜5,000万円:2万円➔1万円 額面5,000〜1億円: 6万円➔3万円 |

2027年3月までに作成。金銭消費貸借契約は軽減なし |

| 土地売買契約 | |||

| 金銭消費貸借契約 |

印紙税の金額は購入した物件の価格で決まります。不動産の価格は相場で1,000~5,000万円が多いことから、現状1万円の印紙を購入するケースが多いでしょう。この税率は売買、建築請負、住宅ローン、いずれの契約も同じ扱いとなります。

近年はデジタル化推進や働き方改革が進んでいる関係で、各種契約書も電子契約を電子メールで取り交わすことが増えてきました。

電子契約の場合は、印紙税の納入は不要になります。電子契約に印紙を貼らなくてもいいのはなぜでしょう?

電子メールに添付したPDFファイルや、FAXによる契約書の取り交わし、電子契約書の取り交わしは文書を作成したことに該当せず、印紙税は非課税という説明がされています。

電子契約も電子ファイル電子データで契約を交わすため、文書の作成をしたことにはならないという解釈です。

登録免許税

登記申請時に納める登録免許税は、残金決済・引き渡しの際に物件の所有権が施主に発生した時点で納めることになります。

土地に対しては、もとの持ち主からの所有権移転、建物は新しい物件としての所有権保存、また、金融機関が融資の担保として設定する抵当権の設定などが対象です。

登録免許税は、新築の際の建物保存登記や、中古住宅購入時の所有権移転登記の際に発生します。税率は固定資産税率価額に応じて変わりますが、特例として取得後1年以内に登記をすれば税率が軽減されます。

納付の方法は原則として現金ですが、オンライン申請の場合には電子納付も可能です。 登記を受ける場合、登録免許税額相当の金額を銀行等に納付し、領収証書を当該登記の申請書に貼り付けて法務局に提出します。

しかし納付の作業は登記を代理で行う司法書士に依頼することがほとんどで、司法書士の報酬と一緒に、実費として請求されるのが一般的です。

登録免許税の税額は、以下のように土地・建物それぞれの評価額に税率をかけて計算されます。

登録免許税の計算: 税額 = 課税評価額(課税標準) × 税率

ここでいう評価額とは住宅価格そのものではなく、固定資産税評価額のことであり、取引が金銭の発生しない贈与であったとしても、評価額にしたがって課税がされます。また、住宅ローンの借り入れの際も、金融機関による抵当権の登記に対して登録免許税がかかります。

また、現在2027年3月31日まで(土地は2026年3月31日まで)、住宅の登記簿上の床面積が50㎡以上であれば、以下の表のように税率が軽減されます。

| 項目 | 種類 | 本則税率 | 軽減税率 |

|---|---|---|---|

| 所有権移転登記 【売買】 | 土地 | 20/1000(2%) | 15/1000(1.5%) |

| 所有権移転登記 【売買】 | 建物 | 20/1000(2%) | 3/1000(0.3%) |

| 所有権移転登記 【売買】 ※ 認定長期優良住宅(マンション) |

建物 | 1/1000(0.1%) | |

| 所有権移転登記 【売買】 ※ 認定長期優良住宅(戸建住宅) |

建物 | 2/1000(0.2%) | |

| 所有権移転登記 【売買】 ※ 認定低炭素住宅の場合 |

建物 | 1/1000(0.1%) | |

| 所有権移転登記 【売買】 ※ 一定の増改築等住宅 |

建物 | 1/1000(0.1%) | |

| 所有権移転登記 【相続】 | 土地・建物 | 4/1000(0.4%) | |

| 所有権移転登記 【遺贈・贈与】 | 土地・建物 | 20/1000(2%) | |

| 所有権保存登記 | 建物 | 4/1000(0.4%) | 1.5/1000(0.15%) |

| 所有権保存登記 ※ 認定長期優良住宅の場合 |

建物 | 1/1000(0.1%) | |

| 所有権保存登記 ※ 認定低炭素住宅の場合 |

建物 | 1/1000(0.1%) | |

| 抵当権の設定登記 【借入】 | 土地・建物 | 4/1000(0.4%) | 1/1000(0.1%) |

不動産取得税

土地や家屋の購入、贈与、家屋の建築などで不動産が自分の名義となったときに、取得した方に対して課税される税金です。タイミングは通常は新居に移った後、納税額の通知が届くかたちです。

登録免許税と同様、有償・無償の別なく、さらに登記の有無にかかわらず課税されます。ただし、相続による取得など、非課税となる例外もあります。計算方法は以下です。

不動産の評価額×税率(4%)=税額

不動産取得税の税額は、不動産の評価額(固定資産税評価額) に税率を掛けて計算します。税率は4%ですが現在、土地と住宅は、軽減税率として3%となっていますので、申告の際はご確認ください。

このほかにも、以下のように税負担を軽減する特例措置があり、課税額が0円となることもあります。

新築住宅・住宅用地特例:新築住宅を取得する場合、住宅の床面積が50平方メートル以上240平方メートル以下であれば、評価額から1,200万円を控除。

住宅用地を取得する場合:次のいずれか高い方の額を土地の税額から軽減する。

- 1. 150万円×税率

- 2. 土地1平方メートル当たりの価格×住宅の床面積の2倍(1戸200平方メートル上限)×税率

※ただし、土地を取得した日から一定の期間内に、その土地に住宅が新築されているなどの一定の要件を満たすことが必要。

また、令和9年3月31日までに宅地などを取得した場合は、その土地の課税標準額は価格の2分の1となっています。

課税標準額が次の金額未満の場合、不動産取得税は課税されません。

- 土地:10万円

- 家屋の新築、増築、改築:23万円

- その他の売買など:12万円

不動産取得税ほかの地方税は、税率や優遇措置などについて、見直しや変更を行う可能性があります。常に最新の情報を参照するようにしてください。

住宅所有時にかかる税金

家を所有した場合、建てた後にかかる税金も必要になってきます。

住宅を所有している期間にかかる税金は、固定資産税と都市計画税の2つです。ただし都市計画税は市街化区域に家を持った方だけが対象に課税されます。

固定資産税はいつどのように納めるのか、節税の方法などをご確認ください。

固定資産税

新築戸建て住宅における固定資産税は、約2,000~4,000万円の住宅を取得した場合で、平均して10〜15万円前後となることが多いでしょう。(これはあくまで目安です)

固定資産税の納税通知書は例年4~6月頃に送付されます。支払期限を年4回に設定され、分割払いするのが一般的で、一括で年払いも可能です。

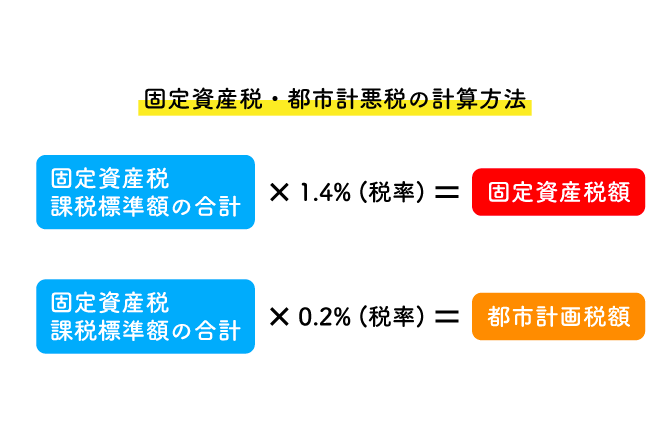

固定資産税は住宅の所有者に毎年かかる税金で、税率は固定資産税評価額の1.4%です。評価額は3年ごとに見直され、土地や新築住宅には軽減措置があります。

たとえば、令和9年3月31日まで、新築住宅にかかる固定資産税を3年間(マンション等の場合は5年間)、2分の1に減額が可能です。

この減額の適用条件は、新築住宅では床面積50㎡以上280㎡以下(戸建て以外は40㎡以上)で、居住部分が床面積の1/2以上であることなどです。

宅地や住宅は固定資産税が軽減されていますが、近年社会問題化している空き家の増加に対応するために、「特定空き家」と認定された場合は住宅の固定資産税の優遇がなくなります。実家などの管理には注意しましょう。

この場合納税額が6倍ほどになる可能性がありますので、相続したまま手を付けていない実家などが該当した場合は、負担増が深刻です。

また、税率は地域によって異なることがあります。市町村の判断で財政上とくに必要があるときは、1.4%を上回った税率を課すことができるためです。詳細は最寄りの自治体でご確認ください。

固定資産税の軽減措置は、住宅取得時の所得税・住民税軽減措置である住宅ローン控除とも併用することができます。これは、住宅取得時の経済的負担を軽減する政策によるものです。

都市計画税

都市計画税も固定資産税と同様、毎年4〜6月頃に固定資産税と併せて納税が通知され、年4回に分けて納付、あるいは一括納付するのが一般的です。

都市計画税は、市街化区域内の土地・家屋が課税対象となります。計算方法は以下です。

土地又は家屋の評価額×税率(0.3%以下・自治体の条例による)=税額

都市計画税の税率は一般的には0.3%とされていますが、課税自治体の条例で決めることができ、0.3%以下の範囲で設定され、徴収しないこともできるとされています。

固定資産税と都市計画税は、課税標準額の合計が家屋で20万円、土地で30万円に満たない場合は課税されません。地方などでは、納税額より納税通知の郵送費用のほうが高額となる例も多数あるためです。

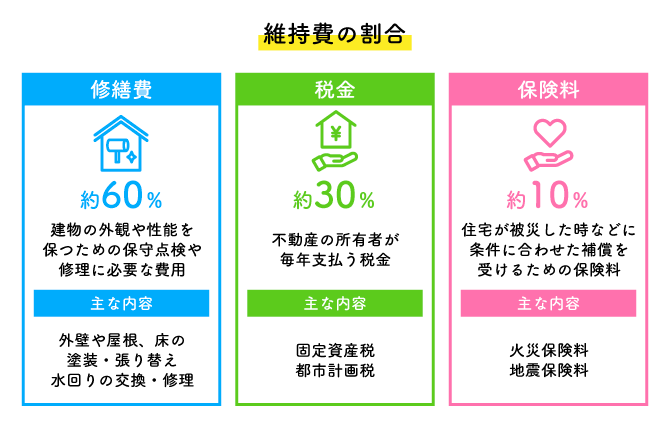

固定資産税・都市計画税は毎年納税するものとして予定しておき、以下の維持費の中に組み込むようにしましょう。

住宅ローン控除と税金の関係

住宅ローン控除とは、住宅ローンの年末残高の0.7%を所得税(一部、翌年の住民税)から最大13年間にわたり控除する制度です。

居住ニーズに応じた住宅確保の促進が目的であるため、住宅取得にかかるほかの税金との併用ができ、以下のような住民税節税効果が期待できます。

住宅ローン控除額早見表

| 住宅ローンの借入額 | ||||

|---|---|---|---|---|

| 年収 | 3,000万円 | 3,500万円 | 4,000万円 | 4,500万円 |

| 400万円 | 約222万円 | 約235万円 | 約237万円 | 約237万円 |

| 500万円 | 約229万円 | 約267万円 | 約292万円 | 約304万円 |

| 600万円 | 約229万円 | 約267万円 | 約305万円 | 約343万円 |

| 700万円 | 約229万円 | 約267万円 | 約305万円 | 約344万円 |

| 800万円 | 約229万円 | 約267万円 | 約305万円 | 約344万円 |

(単位:千円以下四捨五入。控除額は13年間の総額)

住宅ローン控除を最大限活用するポイント

住宅ローン控除は、申請する家族の状況や、建てる家の住宅性能などによって控除額に違いが出ます。控除を最大化するための住宅ローンの組み方のコツは、以下の4つです。

- 1. 借入限度額に合わせて借り入れする

- 2. 省エネ基準による控除の差に注意

- 3. 子育て世帯・若者夫婦世帯への優遇を活用

- 4. 床面積要件に注意

借入限度額は世帯の状況や住宅性能によって異なりますが、上限は5,000万円、下限は3,000万円なので「期待した節税効果が得られなかった」ということも。

借入限度は建てる家の省エネ基準(満たさない家は控除ゼロとなる)や、子育て世帯・若者夫婦世帯であるかによって左右されるため、これらの要件をよく確認のうえで、控除予定額の試算を行いましょう。

また、床面積が50㎡以下の場合、控除対象外となることがあります。40㎡以上で、所得金額1,000万円以下の場合は控除対象となりますが、この要件にも注意が必要です。

このほかに、以下のようなケースには注意しましょう。

- ● 控除の適用要件を満たしていなかった

(➔床面積、築年数、所得要件、入居期限など事前にしっかり確認) - ● ふるさと納税で、住宅ローン控除の住民税控除額が減った

(➔併用時はどちらがお得かも事前に確認) - ● 年末調整だけで、確定申告をしていなかった

- ● 2年目以降の年末調整で「住宅借入金等特別控除申告書」の記入間違いや提出漏れ

住宅ローン控除のための確定申告は、給与所得者でも初年度は必ず必要となります。時期は例年住宅取得の翌年2月中旬〜3月中旬です。税理士に依頼する以外に、予約のうえで税務署による作成サポートを受けることもできます。必要となる書類を揃えて準備しておきましょう。

住宅の税金に関するよくある質問

この項では、住宅の税金に関するよくある質問を、1問1答でお答えします。

家の購入時には「不動産取得税」「登録免許税」「印紙税」がかかり、所有期間の間は毎年「固定資産税」と「都市計画税」がかかります。 購入時の税金を含めた諸費用は物件価格の6%から8%程度、固定資産税は10万から30万がおおよその相場です。

毎年4月から6月に届く納税通知と払込用紙をもとに年4回分割、もしくは一括で支払います。

住宅用地であれば、評価額を70%×1/6(小規模住宅用地の特例)として、2,330,000×1.4%で32,620円。さらに軽減措置によって、当初3年間は1/2の16,310円となります。

その土地と家を所有している間は、納税の義務があります。毎年1月1日時点での所有者に課税され、手放す際は所有権移転にしたがって、決済時に日割りで精算する慣例です。

新築で購入して、当初3年は安い状態で4年目から本来の課税となるため、税額は高くなります。以降は3年ごとの評価替えによって変動し、建物は償却で課税標準が下がるのが基本ですが、土地同様に市価が上昇するのにともない、評価額が高くなる場合も。

住宅の税金に関する相談先と専門家の選び方

住宅の税金に関しては、取得時の基本的なことは不動産会社のスタッフに質問することができます。また、市区町村の窓口、税務署、税理士会の相談会も利用可能です。

取得以降の長期的な展望は税理士、ファイナンシャルプランナーなどに、就業や家計の状況も伝え、所得税や住民税の件も併せて相談するのが良いでしょう。

無料相談サービスは、事前に関係書類を準備し、質問や相談のポイントをまとめてからのぞむと、具体的で有益な答えを得やすいです。

将来の税制改正に備えるポイント

住宅税制はこれまでの政策を見ても、住宅ローン控除の内容拡充や、固定資産税の優遇など、経済動向に合わせた改正が見られました。

今後においても、政策上で以下の3点は、力を入れていくことが予想されます。

- ● 住宅ローン控除の拡充

- ● 各種税制優遇の条件として、省エネ性能が高い住宅建築が求められる

- ● 空き家・老朽家屋対策として、建て替えやリフォーム、解体への助成拡充

住宅税制に関する最新情報は、国(国土交通省・国税庁)の公式ウェブサイトによる内容が確かです。また、税理士やファイナンシャルプランナーなどの専門家のほか、不動産会社や住宅メーカーなどの専門家への相談を通じて確認するのが早くて簡単な手段でしょう。

住宅の税金を節約するための長期的戦略

固定資産税については、前述のように評価額の上昇にともなって、増税となることもあります。本来は経年変化で下がる資産価値が、上昇するのは喜ばしい面もありますが、住み続ける場合、毎年の税金や相続税が高くなるのは避けたいもの。

以下の面から対策を検討してみましょう。

- ● リフォームによって、相続するお金は減らしながら評価額を変えずに済ます

- ● リフォーム資金を生前贈与しておく(住宅資金贈与の非課税枠の特例)

- ● 建て替え後に相続を行い節税する

- ● 空き家を賃貸して評価額を圧縮する

まとめ

住宅の税金の基礎を知りたい方向けに、住宅取得時や、所有時の納税のために必要な知識をご説明しました。

ここでご紹介した各種税金は、購入する土地や家屋が確定すれば、計算することが可能です。毎回の納税額がいくらになるのか、控除や優遇でどのくらい安くなるのか、ぜひ実際にシミュレーションしてみることをおすすめします。

また、家にかかる費用は税金だけではありません。工事費用や諸手続きにかかる費用も、計画的な出費として長期的に計上しておきましょう。

固定資産税や都市計画税は、評価替えといって3年に1回のサイクルで見直しが行われます。税額の変遷で、資産価値の変化も知ることが可能です。

住宅展示場・モデルハウスの最新情報入手は、ハウジングステージ公式LINEをご活用ください!

執筆・情報提供

滋野 陽造

早稲田大卒。マスコミ広報宣伝・大手メーカーのWebディレクター・不動産仲介業を経て、ライター業・不動産賃貸業に従事。実務経験をもとに住まいづくり、不動産の売却・購入、暮らしの法令などのジャンルで記事の執筆を行う。

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする