2026.05.21

6000万円の住宅ローンに必要な年収は?月々の返済額や資金計画のコツを解説

注文住宅の資金計画で、6000万円は都市部の立地のものという印象でしたが、最近の建築費用・金利の上昇で、6000万円台の住宅ローン融資は、特別なものではなくなりつつあります。

融資希望額が上昇すると、必要な年収や返済の負担が心配になってくるでしょう。

本記事では、6000万円の住宅ローンに必要な年収はいくらくらいか、月々の返済額や資金計画のコツを解説します。家づくりに必要な資金計画の参考にしてください。

INDEX

6000万円の住宅ローンを組むために必要な年収

まず、6000万円の住宅ローンを組むために必要な年収はどのくらいでしょうか。

以下のデータは、フラット35利用者を対象に、購入した家の種別ごとの年収倍率を調べたものです。

※年収倍率=借入金額が年収の何倍になるか

| 土地付注文住宅 | 7.5倍 |

|---|---|

| マンション | 7.0倍 |

| 建売住宅 | 6.7倍 |

| 注文住宅 | 6.9倍 |

| 中古マンション | 5.5倍 |

| 中古戸建 | 5.3倍 |

出典:住宅金融支援機構「2024年度 フラット35利用者調査」

上記のデータで6000万円の土地付注文住宅に必要な年収を換算すると、800万円となります。

しかしあくまで上記は全国の平均値であり、エリアによって土地付注文住宅の予算自体の平均が異なる以外に、借入申込者の与信情報ほかの要素によって、借入可能額には開きが生じるでしょう。

関連記事:

年収800万円に適した住宅ローンの借入額とは?返済のポイントや注意点を紹介|住宅展示場のハウジングステージ

6000万円の住宅ローンを組んだ際の月々の返済額はいくらになる?

返済期間別の月々の返済額

つづいて、6000万円の住宅ローン借入における、月々の支払いの目安です。

返済の月額は、まずどのくらい返済期間を取れるかによって左右されます。

6000万円の借入・返済期間別の月々の返済額・総返済額・金利合計

※借入条件:変動金利0.9%・ボーナス返済額なし・元利均等返済

| 借入期間 | 月々の返済額 | 総返済額 | 総返済額 |

|---|---|---|---|

| 20年 | 約27.3万円 | 6558万円 | 558万円 |

| 25年 | 約22.3万円 | 6702万円 | 702万円 |

| 30年 | 約19.0万円 | 6848万円 | 848万円 |

| 35年 | 約16.6万円 | 6996万円 | 996万円 |

早期に(若いうちから)借入を開始して、借入期間が長く取れるほど、月の返済額は抑えることができます。

ただし期間が長い分、支払う総利息は増えるため、総支払額は増額することに。借入の期間で25年と35年とを比べると、総額で約294万円の利息が増えるのがお分かりでしょう。

月々の家計負担についても、感覚を掴んでおきましょう。安全な返済の指標として、年収倍率のほかに「返済負担率」があります。20〜30%が安全圏といわれており、計算方法は以下です。

返済負担率=年間返済額 ÷ 世帯年収 × 100

上記のデータをもとに、世帯年収800万円の人の返済月額に対する返済負担率を確認しましょう。

借入期間35年で、毎月16.6万円の返済をした場合、返済負担率は24.9%(年間返済額199.2万円 ÷ 世帯年収800万円 × 100)となり、比較的安心な返済といえます。

ただし手取りベースで計算する、ほかの大きな返済も計算に入れるなど、詳細にわたる検討を心がけてください。

金利タイプ別の月々の返済額

金利タイプによっても、月々の返済額は影響を受けます。固定金利か変動金利かによって、主にその金利差によって生じる返済月額・総返済額の差が大きくなるでしょう。

6000万円の借入・金利タイプ別の月々の返済額・総返済額・金利合計

※借入条件:35年ローン・ボーナス返済額なし・元利均等返済

| 金利タイプ | 金利 | 月々の返済額 | 総返済額 | 利息 |

|---|---|---|---|---|

| 全期間固定型 | 2.5% | 約21.4万円 | 9008万円 | 3008万円 |

| 変動型 | 0.9% | 約16.6万円 | 6996万円 | 996万円 |

現状では、全期間固定型よりも変動型を選んだほうが圧倒的にお得ということになります。

ただし上記の試算は変動金利型が返済期間中に一度も利上げしなかった前提です。かりに変動型で金利が上昇し、0.9%から1.4%になった場合は、月々の返済額は約1.4万円増えて18万円台となり、年間で16.8万円の負担増になります。

変動型でも、見直された金利がすぐに月々の返済額に反映されるという仕組みではなく、多くの金融機関では返済額の変更は5年経過後です。(5年ルール)また、5年ルールではそれまでの返済額の1.25倍を超えないようにすることとなっています。(125%ルール)

この2つのルールは急激な返済負担増から借入した人を守るものですが、利上げ分は最終的には返済することになるので、利上げの可能性も、返済の想定に含んでおくと安心です。

夫婦で6000万円の住宅ローンを組む方法とそれぞれのメリット

ペアローンのメリット

ペアローンとは、1つの家に対して、夫婦別々に借入を起こす方法です。共働きの場合、それぞれの収入に合わせて借入の割合を決め、2つの住宅ローンを組み、それぞれの債務について、配偶者が相互に連帯保証人となります。

ローンが別なので、住宅ローン控除や団体信用生命保険には、2人がそれぞれ加入することが可能で、控除や保障を増やすことができます。

つまり、世帯収入に対する所得税からの控除が多くなることと、いざというときの残債支払い免除が双方に適用されることを意味します。(ただし一方が免除されても、健常な方の債務には適用されません)

また、2つのローンを組むことで審査や手続き、手数料なども2倍となる理屈です。

収入合算(連帯保証型)のメリット

連帯保証型の収入合算は、夫婦の一方が債務者となり、もう一方が連帯保証人となります。

この方法でも世帯収入が合算されるため、借入可能額を増やすことは可能ですが、ペアローンと違いローンが1本なので審査や手続きはスムーズです。

ただし、住宅ローン控除や団体信用生命保険は主債務者の1人のみが対象となります。

収入合算(連帯債務型)のメリット

連帯債務型の収入合算は、夫婦2人が「共同で」債務者となって1本の住宅ローンを組みます。

夫婦2人がどちらも債務者としての責任を負うため、借入額が増やせるほかに、住宅ローン控除も夫婦それぞれが利用可能です。

連帯債務者は団体信用生命保険に加入できない、扱う金融機関が限られるなどが、ペアローンとの違いでしょう。

| ローンの方式 | ローン契約数 | 家の名義 | 住宅ローン控除 |

|---|---|---|---|

| ペアローン | 2 | 共有名義 | 2人が利用 |

| 収入合算(連帯保証型) | 1 | 主債務者 | 主債務者のみ利用 |

| 収入合算(連帯債務型) | 1 | 共有名義 | 2人が利用 |

関連記事:

家の買い方とは?購入手続きや入居までにかかる費用を徹底解説|住宅展示場のハウジングステージ

住宅ローンを組む際の3つの注意点

ペアローンを組む際の注意点

ペアローンの場合、別々の住宅ローンとして審査され、融資を受けることになるため、離婚や減収などで状況が変わった際の負担増は勘案されていません。

ローンを一本化したり、片方のローンを完済したりできれば良いのですが、どちらもかなりの経済的負担となるため、想定外のリスクを負うことになります。

ローンを事業用に借り換えて賃貸し、債務を減らす方法もありますが、事業用のローンは金利が高く、残債総額が増えます。任意売却で、もとの借入比率に応じた残債を双方が負担するのが現実的でしょうか。

また、どのような方針であっても、実行するためには双方の合意が必要となるため、その点がネックとなることも多いです。

もしものときのために、さまざまなケースのシミュレーションや試算をおすすめします。

収入合算(連帯保証型)のローンを組む際の注意点

連帯保証型の収入合算で、債務者がローンを返済できなくなった場合は、返済能力の有無を問わず、連帯保証人にも全額の返済義務が発生します。

また、連帯保証人は団体信用生命保険に加入できず、相続しない限りは家の所有権もありません。

収入合算(連帯債務型)のローンを組む際の注意点

連帯保証型同様、連帯債務型も夫婦双方が6000万円分全額のローン返済義務を共同で負っています。

離婚など万が一のトラブルが生じた場合、金融機関と相談して単独債務に変更するか、借り換えを検討する形となるでしょう。しかし、高額の残債を単独で負担することになるため、金融機関から良い返事をもらうのは困難です。

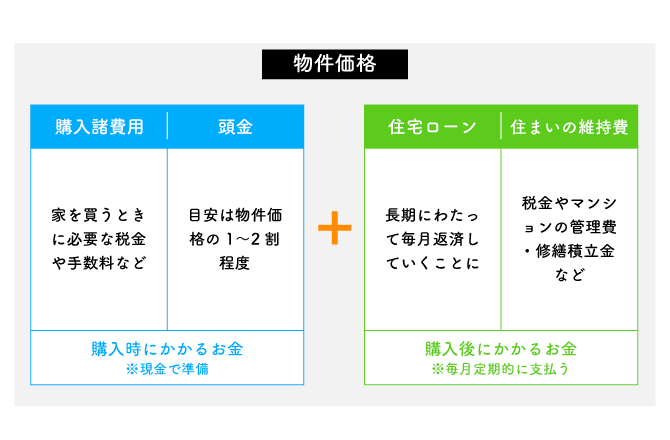

6000万円の住宅ローンを組む際の諸費用の内訳

住宅ローンを組む際に、融資関連だけで以下のような項目の諸費用が必要となります。

| 項目 | 内容 |

|---|---|

| 融資手数料 | ・定額制:5~10万円程度 ・定率制:融資金額 × 2.2%が目安 |

| ローン保証料 | 融資額 1000万円当たり約20万円が目安 |

| 団体信用生命保険料 | 金利に0.1〜0.3%程度上乗せ 6000万円で年約6〜18万円 |

なお、このほかに契約書類の印紙税、仲介手数料、火災保険・地震保険、所有権移転の登録免許税、不動産取得税などの諸費用を、借入とは別に現金で準備することとなります。

融資関係の諸費用にこれらを加えた諸費用の目安は物件の価格に対して5〜10%=6000万円の家では300~600万円かかるのが一般的です。頭金のほかにこれらもカバーするオーバーローンという融資形態もあります。

住宅ローンの返済を無理なく行うポイント

維持費などのローン以外の出費も考えておく

後悔しない安定した返済を進めるためには、住宅ローンの返済以外に、家を維持するための費用を月割りで確保しておく必要があります。主なものは以下です。

- ● 修繕のための積立: 月2〜3万円程度

- ● 固定資産税(年払い): 月換算で1〜2万円程度

- ● 火災保険料・地震保険料

修繕のための積立は、設備の改修や家電製品の入れ替えなども視野に入れて、多めに積み立てておくと安心です。

固定資産税・都市計画税は3年に一度評価替えが行われて見直され、火災保険・地震保険は料率が上がってきていますが、どちらも費用が極端に跳ね上がることはないものなので、着実に積み立てておきましょう。

ローンの一本化

住宅取得関連で、諸費用や中古住宅のリフォーム・リノベーションなど、別目的で借入しているものがある場合は、もっとも低金利な住宅ローンに一本化して、返済月額も減らしましょう。

部分リノベで出費を抑える

中古物件をリノベーションして購入することになった場合は、要望に優先順位を付けたうえ、部分リノベーションにとどめて、借入金額を抑えるようにしましょう。

フルリノベーションでは500〜1000万円以上を要することが多いです。

生活の快適性や安全性上外せない部分と、住宅の保守上購入のタイミングでメンテナンスしておいたほうがいい部分を優先して直すようにします。

内装のクロスや天井、外構の門扉・カースペースなどの整備は遅れて、あるいはDIYで安価に進めるのも良いでしょう。

6000万円の住宅ローンに年収が足りない際の対策

頭金を用意する

年収基準に届かず、6000万円の借入が困難な場合は、頭金を多く入れて借入額を減らす方法がもっとも有効です。

審査に通りやすくなるほか、借入総額、金利総額、月々の返済額のすべてが少なくなり、借入期間の家計負担を減らすことができます。

また、金融機関からすればただ貸付額が少ないだけではなく、6000万円の担保価値は変わらないままで、貸付金額が減るため、優良顧客とみなされるでしょう。

そのため、頭金が増えると金利やその他のサービスが優遇されるケースがあります。

このほかに、老後の収入めどの提示などで返済期間を長く取れれば、審査が通りやすくなるケースもあるでしょう。

近年では40年ローンなども登場していますが、確かな返済原資あっての長期借入である点はお忘れなく。

購入する住宅の条件を見直してみる

住宅価格や金利の高騰で、購入する条件の見直しは難しい面もあるでしょう。

しかし視点を変えて柔軟な再検討もおすすめします。プランの見直しが難しい場合、建築エリアを変更して土地にかかる予算を下げる方法のほか、分譲住宅や中古住宅も視野に入れた検討も、ときには必要です。

郊外や地方には都市部立地にはないメリットがあり、中古物件でもうまく手を入れることで、家族の理想に近いものを実現できる可能性があります。

住宅性能に関して、中古物件には対応の限界があるため、耐震性・エコ性能・身体に良い天然建材など、こだわりポイントに照らし合わせて検討してください。

補助金の活用

家づくりに要する金銭的な負担をなるべく減らすために、国や自治体に新築やリフォームで申請できる補助金を事前に調べ、しっかり活用しましょう。

「みらいエコ住宅2026事業」をはじめとするエコ性能・長期優良住宅優遇・子育て世代優遇などは、つくる家の住宅性能や対象世代によって補助金額が異なります。

自治体の設ける事業は上記と同様の目的のほか、移住促進、地元産業振興を目的として行われる事業もあるので、要チェックです。

補助金制度は年度による内容の変更、先着順で申請が予算に達したことによる終了などがあるので、常に最新情報を確認のうえ、申請準備を進めましょう。

また、新築で得られる税制優遇=住宅ローン控除や不動産取得税、登録免許税などについても、把握しておくことをおすすめします。

関連記事:

住宅ローン控除の還付金はいくら戻る?計算方法と申請手順【早見表付き】|住宅展示場のハウジングステージ

住宅ローンに関するQ&A

金利タイプはどうやって選ぶ?

金利の設定タイプは変動タイプ、全期間固定タイプ、固定期間設定タイプの3種です。

利上げのリスクを引き受けながら低金利を希望する場合は変動金利、トータルの金利分支払いが多くなっても、金利が変わらない安心を選ぶ場合は全期間固定金利を選びましょう。また、家計の出費が多い間は固定金利にしておきたい場合は、固定期間を任意設定するタイプを選びます。

現状では変動金利が圧倒的に低利のため、多くの人が変動金利を選んでいる状況です。

補助金の条件は?

各種補助金の条件で、よく設定されているものは以下です。

- ● 申請者の年齢や家族構成

- ● 建てる家の面積など

- ● 達成する性能や施工内容

- ● 施工する業者

- ● 税金に滞納がないこと

- ● 同様の事業を重複利用していないこと

申請条件には専門的な内容も含むため、施工業者ともよく相談して、申請が受理されるよう進めましょう。

頭金を用意するメリットは?

頭金を多く入れることのメリットは以下です。

- ● 審査に通りやすくなる

- ● 返済月額・金利の支払い・総返済額の3つを下げられる

- ● 金利が優遇されることがある

貯金して頭金にする、なにか活用していない資産があれば頭金に換える、親などの援助を相談する(贈与税の非課税枠を使う)などの手段で、頭金の増額を検討しましょう。

まとめ

6000万円の住宅ローンに必要な年収はどのくらいか、月々の返済額や資金計画のコツを解説しました。

家づくりの価格が上がり、金利上昇の可能性も高くなっているため、資金計画はより周到に、家づくりの検討はより柔軟に進める必要性が高まっています。

しかしこの状況はさまざまなプランの可能性を比較したり、安く建てる方法を検討したりすることとなり、より充実した、中身の濃い家づくりができる機会ともいえるでしょう。

時間が経つと家の価格も金利もさらに上がりそうな勢いですが、ここは一度心を落ち着けて、柔軟な検討をおすすめします!

執筆・情報提供

滋野 陽造

早稲田大卒。マスコミ広報宣伝・大手メーカーのWebディレクター・不動産仲介業を経て、ライター業・不動産賃貸業に従事。実務経験をもとに住まいづくり、不動産の売却・購入、暮らしの法令などのジャンルで記事の執筆を行う。

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする