2026.02.27

倉庫の固定資産税はいくら?物置との違いや計算方法を解説

本記事では、倉庫の固定資産税はいくらになるか、物置との違いや計算方法などを解説します。個人宅の敷地内に、事業目的の倉庫を設置する例は珍しくないですが、税法上の扱いを正しく把握して建てないと、損をしてしまうことも。ぜひ参考にしてください。

INDEX

倉庫の固定資産税はかかる?

土地や建物などの固定資産の所有者に対して課税される固定資産税は、倉庫に対してもかかる場合があります。

課税の基準は事業用や農業用・個人所有の別は関係なく、主に以下のような建物の構造や使用目的によって判断される仕組みです。

- ● 土地に定着した基礎を持つ

- ● 外気の分断性

- ● 電気の引き込み

- ● 継続使用があるか

- ● 床面積

倉庫が課税対象となる条件

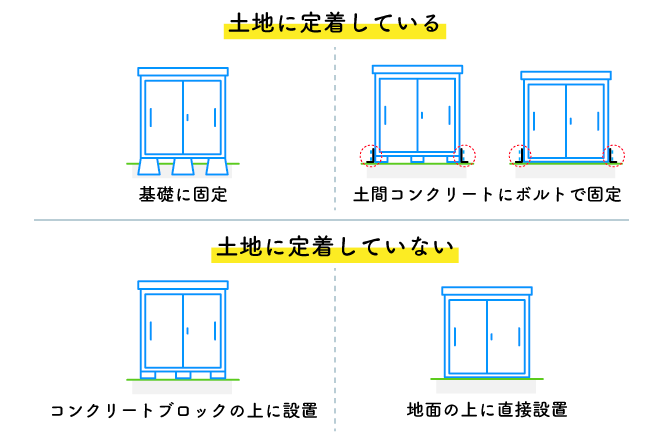

地面に固定した基礎を持っていたり、コンクリートを打った上にボルトで固定したりなどの処理がされている場合は、課税の対象となる可能性があります。

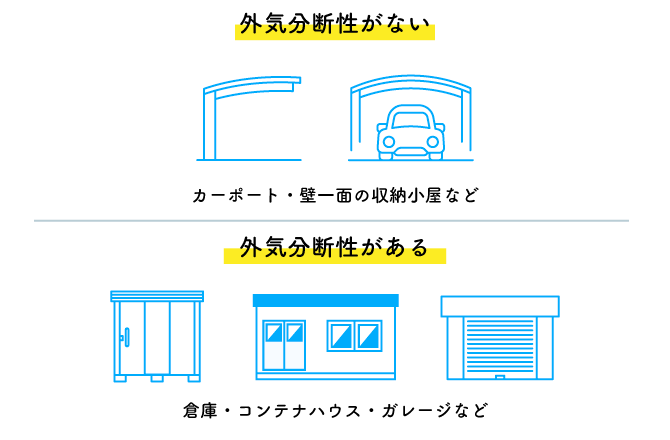

また、独立した建築物として、外気の分断性が問われる決まりです。これは建物の3方向以上が壁で囲まれ、雨風を遮断できる建材で造られているか、その空間だけで独立して保管などの目的を果たせるかなどが基準となります。

以下の施設は外気分断性に乏しいと判断される例です。

- ● カーポート(支柱と屋根のみで壁がない)

- ● 上屋=うわや(柱と屋根だけの構造物)

- ● 壁が2方向以下の小屋(3方向以上囲まれていない)

- ● ビニールハウス(ビニール素材は耐久性不足)

簡易物置との区別ポイント

課税される倉庫と、課税されない簡易物置の違いは、具体的には以下のようになります。

| 倉庫(課税) | 簡易物置(非課税) | |

|---|---|---|

| 基礎 | 地面に固定・緊結 | ブロックに乗せただけ |

| 屋根や壁 | 屋根・壁の5方で外気を分断 | 壁や戸がない |

| 面積 | 充分な広さがある | 4㎡以下など狭小 |

| 電気の引き込み | 電動工具などでの作業が可能 | 電池式のLED照明のみ |

| 目的 | 恒久的に使用する | 資材一時保管など期間限定 |

固定資産税の課税対象

倉庫に関わる、課税対象の固定資産は以下の3種です。

- ● 家屋(建物)

- ● 土地

- ● 償却資産

この項では、それぞれどのような形で課税されるのかをご説明します。

家屋(建物)の課税

倉庫の建物が課税対象となった場合は、建物の購入価格の70〜80%(自治体によって異なる)を課税標準として、1.4%の税率を掛けて税額を計算します。

倉庫の建物は減価償却するため、築年数に従って評価額は下がるのが基本です。倉庫の構造(木造、鉄骨など)によって法定耐用年数は異なりますが、恒久的な建物と判断された場合、価値がゼロになることはなく、課税対象であり続けることとなります。

鉄骨造やコンクリート基礎を持つ倉庫の場合、固定資産の課税対象となりやすいです。

また、市街化区域内の倉庫の場合は、併せて都市計画税がかかり、課税標準×0.3%の税率で課税されます。都市計画税は固定資産税と一緒に納税通知が発送・納税される仕組みです。

土地の課税

土地の場合も建物と同様の評価を行い、税率も1.4%です。住宅用地のように固定資産税の特例措置(評価額の6分の1)は適用されないため、注意が必要となります。

償却資産の課税

倉庫の中に事業用設備・機械などを設置する場合、購入価格が150万円以上で課税対象となります。償却資産の対象となる主な資産の例は以下です。

| 業種 | 申告対象となる主な償却資産の例示 |

|---|---|

| 共通 | パソコン、コピー機、ルームエアコン、応接セット、内装・内部造作等(賃借人(テナント)が取り付けた場合)、看板(広告塔、袖看板、ネオンサイン)、LAN設備等 |

| 製造業 | 金属製品製造設備、食料品製造設備、旋盤、ボール盤、梱包機等 |

| 印刷業 | 各種製版機及び印刷機、断裁機等 |

| 建設業 | ブルドーザー・パワーショベル・フォークリフト等の土木建設車両(軽自動車税(種別割)の課税対象となるべきものを除く)、大型特殊自動車等 |

| 娯楽業 | パチンコ器、パチンコ器取付台(島工事)、ゲーム機、両替機、カラオケ機器、ボウリング場用設備等 |

| 料理飲食店業 | テーブル、椅子、厨房用具、冷凍冷蔵庫、カラオケ機器等 |

| 小売業 | 陳列棚・陳列ケース(冷凍機又は冷蔵機付きも含む。)等 |

| 理容・美容業 | 理容・美容椅子、理容・美容用洗面設備、消毒殺菌器、サインポール等 |

| 医(歯)業 | 医療機器(レントゲン装置、手術機器、歯科診療ユニット、ファイバースコープ等)等 |

| クリーニング業 | 洗濯機、脱水機、乾燥機、プレス機、ボイラー、ビニール包装設備等 |

| 不動産貸付業 | 受変電設備、発電機設備、蓄電池設備、中央監視設備、門・塀・緑化施設等の外構工事、駐車場等の舗装等 |

| 駐車場業 | 機械式駐車設備(ターンテーブルを含む。)、舗装路面等 |

| ガソリンスタンド | 洗車機、ガソリン計量器、独立キャノピー、防壁、地下タンク等 |

| ホテル・旅館業 | 客室設備(ベッド、家具、テレビ等)、厨房設備、洗濯設備、音響設備、放送設備、家具調度品、駐車場設備等 |

倉庫の固定資産税の計算

倉庫の固定資産税計算は、原則として適用される軽減措置などがないため、評価額=課税標準となりシンプルです。

- 1. 固定資産税評価額を確認

- 2. 土地と建物それぞれを計算

- 3. 都市計画税も対象であれば加算

税率は前述のように、固定資産税1.4%、都市計画税がかかる場合は0.3%となります。

評価額の算出方法

固定資産税評価額は、自治体からの納税通知書(課税明細書)や、役所の窓口で確認できます。評価額は時価よりも低めの70〜80%がおおよその基準です。

自治体は公示価格や路線価(道路面を基礎にした価格)をもとに固定資産評価を行い、以下の方法で評価額を計算します。

路線価×土地面積×評点(補正率)

固定資産税評価額は評価替えといって、市場の現状を反映させる補正が3年ごとに行われています。

評価替えによって経年による評価額の減少が反映される一方、土地の高騰などが影響して、評価額が上がってしまうことも。具体的には以下の要素での変動が考えられます。

- ● 増築などによる建築費の増加

- ● 土地の評価額上昇(近隣に商業施設ができて土地価格高騰など)

- ● 土地や倉庫の用途変更(事業用から居住用など)による評価方法変更

- ● 償却資産の追加(機械・設備導入)

また、補正率とは土地の場合に狭小・変形など利用がしにくい要素の土地に対して評価の補正(評価を下げる)などの措置を行う際の、基準比率のことです。

税額計算例と築年数による変動

税額の計算と、築年数の経過による評価額減少の仕組みについては、以下が基本です。

物置の販売価格に税率1.4%を掛けたものが、税額となります。たとえば20万円の物置では、2,800円です。

物置の価格からおおよそ想定される固定資産税額は以下です。

| 物置の値段 | 固定資産税額 |

|---|---|

| 20万円 | 2800円 |

| 40万円 | 5600円 |

| 60万円 | 8400円 |

| 80万円 | 11200円 |

| 100万円 | 14000円 |

たとえば100万円で建築した木造の倉庫が10〜20年後に評価額の変化する例は以下です。

| 経過年数 | 木造 | 鉄骨造 | 鉄筋コンクリート造 |

|---|---|---|---|

| 10年 | 新築時評価の41〜59% | 新築時評価の49〜60% | 新築時評価の63% |

| 15年 | 新築時評価の20〜51% | 新築時評価の34〜53% | 新築時評価の59% |

| 20年 | 新築時評価の20〜43% | 新築時評価の20〜47% | 新築時評価の55% |

固定資産税がかからないケース

倉庫に固定資産税がかからないのは、以下のどれかに該当して課税されなくなるケースです。

- ● 非課税条件

- ● 免税点

- ● 減税措置

この項では、課税されないケースについてご説明します。

非課税となる条件

課税されない倉庫を、建築物にみなされない例として以下に挙げます。前述のように、長期かつ本格的な使用を前提としているかが、ポイントです。

| 要件 | 事例 |

|---|---|

| 定着した基礎を持たない | 完成した建物をブロック上に配置するだけ。 |

| 外気の分断性 | 戸を持たない。長期使用に耐えない建材などを使用。 |

| 電気の引き込み | 夜間用の照明は乾電池式や、懐中電灯などを使用。 |

| 継続使用があるか | 事業用の引っ越し荷物や、資材などを期間限定で保管するのが目的。 |

| 床面積 | 4平方メートル(約2.4畳)以下の簡易的なもの。 |

小さな物置は4㎡(約2.4畳)以下の場合のほか、固定資産税の免税点(課税標準額20万円未満)を下回ることが多く、課税されないケースがほとんどとなります。

ただし、面積の大小などよりも土地への定着性、外気分断性、用途性のほうが重要な判断基準です。小型の倉庫でも、基礎工事や電気の配線が行われている場合は課税の対象となることがあります。

また、危険物の保管目的や、冷蔵などの倉庫は異なった基準が求められる部分があるため、詳細は自治体に照会しながら確認しましょう。

減税措置と申請方法

固定資産税は、さまざまな方法で減税を図ることが可能です。

エネルギー効率の高い設備の導入や断熱性能の向上、再生可能エネルギーの活用などは、評価減の対象となることもあります。

また、建物を長く使うよう維持することで、結果として節税となる方法も可能です。

耐震補強や耐久性の向上を図って建物の耐用年数を延ばし、減価償却面で法定よりも実情のほうが長寿命となる設計をしましょう。

さらに、定期的な設備更新やメンテナンスで建物の劣化を防げば、建て替えや大規模修繕によって生じる急激な固定資産評価額の上昇を抑えることもできます。

このほか税理士やFP、財務のコンサルタントなどの専門家に相談して、軽減策を得ることも良いでしょう。

省エネなどを根拠に自治体に補助金申請を行うほか、固定資産税納税の負担分を穴埋めしたり、土地評価の審査をやり直す申し出をしたりすることも可能です。

自治体への申請の流れは以下を参考にしてください。

- 1. 自治体に制度内容を確認(とくに4月以前はネット上の情報は古い可能性が高い)

- 2. 施工を依頼できる補助金対象業者を確認

- 3. 申請

- 4. 施工

- 5. 完了報告提出

- 6. 補助金支給

ご参考:

固定資産税に対する不服がある場合|南房総市

まとめ

倉庫の固定資産税はいくらになるか、簡易的な物置との違いや計算方法などを解説しました。

倉庫は中で保管するもの、行う作業の性質によっても、構造や設備に求められるものが変わります。まずは目的にあった倉庫がどんなものかを具体化したうえで、なるべく課税されないような対象の設計とすることが理想です。

面積や電気の引き込みなども、注意点となりますので、自治体の基準とよくすり合わせて検討することをおすすめします。

よくある質問

ガレージを100万円で建てた場合、固定資産税はいくら?

ガレージの建物部分が100万円の場合、課税額を試算する際には60%が評価額です。これに1.4%の税率を掛けて、8,400円が課税額の目安となります。

ただし100万円のガレージでも課税されないケースがあるため、課税要件を確認してください。

倉庫の固定資産税はなぜバレる?

以前から行われている調査員の巡回、航空写真のチェック以外に、自治体によってはドローンやAI解析、googleマップの利用などが進んでいます。

登記制度のない倉庫は所有者自身の申告が必要ですが、未申告の場合脱税となってしまうため、注意が必要です。

執筆・情報提供

滋野 陽造

早稲田大卒。マスコミ広報宣伝・大手メーカーのWebディレクター・不動産仲介業を経て、ライター業・不動産賃貸業に従事。実務経験をもとに住まいづくり、不動産の売却・購入、暮らしの法令などのジャンルで記事の執筆を行う。

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする