2026.04.13

住宅ローン5000万円はきつい?その理由や世帯年収の目安、対策を解説

理想の住まいにかかる総予算にざっくり金利を足した金額が5000万円であった場合、それをもとに資金計画上で実現可能かを検証することになります。

今の年収や生活レベルで無理なく買うことができるか、ローンの審査は通るかは、どのように確認したら良いのでしょうか。

そこで本記事では、住宅ローン5000万円の借入や返済はきついか、その理由や安心して買える世帯年収の目安、対策などを解説します。住まいづくりの参考にしてください。

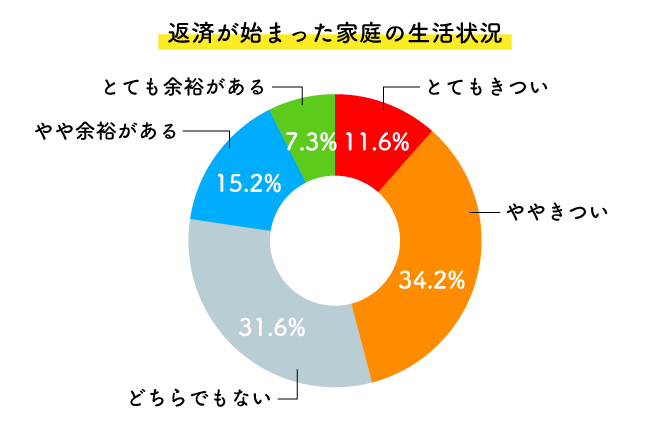

以下は、返済の始まった家庭を対象に、生活の状況について尋ねたものです。とてもきつい・ややきついを合わせて45.8%という結果となっています。

INDEX

住宅ローン5000万円がきついとされる理由とは?

近年の資材・人件費の高騰、金利の上昇などから、総額で5000万円以上となる借入は増えていると考えられます。高額な借入が身近となった分、その返済がきつくなる理由にも目を向けてみましょう。

返済比率が高く家計を圧迫する

返済比率(返済負担率)とは、税込年収に占める年間ローン返済額(住宅ローン+その他の返済)の割合のことです。一般的には20〜25%が安全な返済比率といわれています。5000万円の返済となると、35年・月々の返済額は14万円以上となることも多いでしょう。(返済期間35年・自己資金なし・変動金利1.0%・ボーナス払いなしの場合)

「今の家賃より少し高い程度だから、なんとかなりそう」とも考えがちですが、初期の諸費用や持ち家ならではの修繕積立対応などを考えると、楽観はしていられません。

住宅ローンの返済が生活費やほかの返済と合わさって、大きな負担となることもあるもの。

借入額が適正範囲を超えていないか判断する目安の一つに「年収倍率」という、年収に対する借入額の比率を示す指標があります。

年収倍率は「所要資金 ÷ 世帯年収」で算出し、数値が高ければ返済負担を見直しましょう。

住宅金融支援機構「フラット35利用調査」によると、2024年における土地付き注文住宅購入者の年収倍率は、全国平均で7.5倍です。7.5倍ということは、5000万円を借りる場合、世帯年収で約666万円の家庭の借入が多いことになります。

年収倍率が高い状態で5000万円規模の借入を行うと、返済が生活や貯蓄を圧迫して、家計に無理が生じることも。

住宅ローン商品は5年ルール(返済額が5年間固定)と125%ルール(返済増額の上限)により、いきなり過度の返済負担がかからないように配慮されたものも多いです。

ただしこのルールの適用で、本来支払う金利が月々の返済額を超え、いくら返しても元金が減らない「未払利息」の状態になることも考えられます。

無理ない返済のためには、借入額を再検討することも大切です。

金利上昇による返済額の増額リスクがある

最近は長期金利における利上げの可能性が、日常のニュースとなっています。

住宅ローンにおける金利は、以下の3タイプに分類されます。

金利の3タイプ

| 変動金利 | 市場金利の変動に合わせ、定期的に金利が見直される。3つのタイプの中ではもっとも金利が低いことが多い。 |

|---|---|

| 全期間固定金利 | 借入から完済まで、金利が一定。変動金利に比べて金利が高めになる。 |

| 固定金利期間選択型 | 借入開始から2年、5年、10年などの一定期間のみ金利が固定される。全期間固定より低金利で、当初の返済額を抑えられる。 |

利上げが進んだ結果、金利の3タイプのうち、低金利で借入のスタートする変動金利型が大きく主流を占めることとなりました。しかし変動金利は文字通り利上げの予測ができず、返済額の増加が不安要素として残ります。

5000万円クラスの借入は元金も大きく、利上げによる総返済額の増加も影響が大きいでしょう。例えば、当初金利0.5%で5年間返済後に0.25%の利上げを受けて0.75%となった場合、総返済額は170万円以上も増額するのです。

関連記事:

住宅ローン金利は、変動?固定?どちらが良いの???選び方と、その理由について|住宅展示場のハウジングステージ

維持費・管理費などのコストがかかる

戸建て住宅のランニングコストとして、固定資産税のほか、前述のように修繕のための積立や設備の修繕交換、住宅保険などの出費が必要です。

外壁や屋根など、傷みに任せるのではなく、早めの再塗装や補修によって長期的な維持コストを抑えることができます。

しかしこれらのコストを、資金計画の段階で把握して織り込むことなく借入した場合、家計を圧迫する要素となることがあり、要注意です。

子どもの教育費や老後資金の貯蓄が不足する

子どもの教育費は、成長にともなって高額となっていきます。以下の金額目安をご覧ください。

子どもの教育費における平均試算

| 区分 | 全て公立の場合 | 全て私立の場合 |

|---|---|---|

| 幼稚園 | 47.3万円 | 92.5万円 |

| 小学校 | 211.2万円 | 1000万円 |

| 中学校 | 161.6万円 | 430.4万円 |

| 高校 | 154.3万円 | 315.6万円 |

| 大学 | 248.1万円 | 469.0万円 |

| 合計 | 822.5万円 | 2307.5万円 |

出典:日本政策金融公庫

この金額は進学する学校や子ども2人などのケースによって変動しますが、やはり事前に具体的な予算を考えておくのは難しく、学資保険などの準備で対応することとなります。

また、「老後2000万円不足」問題が浮上してから、老後資金の貯蓄もライフプランの大切な要素として注目されるようになりました。毎月の収支がきつい場合、最初に影響を受けるのは、需要のタイミングがもっとも遠く、先送りされがちな老後資金と考えられるでしょう。

収入減少時に返済継続が困難になる

賃金の上昇が頭打ちで、かつ減少の可能性も否定はできません。転職や退職、子育てや介護など家庭の事情を優先して、労働時間を減らす必要に迫られたり、勤務先の業績不振が収入に影響したりすることも。

返済がきつくなった場合は、可能であれば2回めの返済滞納までに金融機関に相談を持ちかけましょう。返済月額の変更や、場合によっては任意売却、リースバックなどを検討するのが、もっとも傷の少ない方法です。

しかしそれ以前に、極力無理のない返済プランを設定しておくことが大切といえます。

住宅ローン5000万円の適正年収の目安

ここまでは、考えうるリスクを挙げて、無理のない返済の大切さをご説明しました。では実際に5000万円の返済は、どのくらいが適性年収として考えられるのでしょうか。具体的に解説します。

きついと感じる世帯年収

同じ年収でも世帯ごとに、月ごとの収支や可処分所得には幅がありますが、おおよその目安として、年収レンジごとのきつさの度合いは以下といえるでしょう。

5000万円借入と返済比率 35年返済・他に大口の借入がない前提

| 世帯年収 | ローンシミュレーション |

|---|---|

| 500万円以下 | 返済比率は35年ローンで28.5%とかなり高くなり、生活費や貯蓄にしわ寄せが来る。返済年数や頭金の検討が必要。 |

| 600〜700万円 | 月の返済は可能でも、教育や老後など、大きな支出への備えが作りにくい。建築エリアの再検討などがおすすめ。 |

| 800万円 | 収入と支出のバランスが取れていれば、生活や蓄えに無理が来ることはないが、お金遣いや生活レベルによってはのちの改善が必要となることも。 |

返済比率(返済負担率)は年間の返済額÷年収×100で求めます。一般的に、世帯年収800万円以上では返済比率は21%台まで下がるため、かなり手堅い借入といえるでしょう。さらに頭金を多く入れるなどができれば安心です。

公務員など、収入が安定している属性の勤務先である場合、30〜35%でも融資が通ることもあります。

しかし属性が良くても高い返済負担率で支払いがきつくなるのは同じなので、金融機関の提案を鵜呑みにせず、現実的な返済比率の範囲内で借入することを心がけましょう。

なお、返済比率はほかの借入など毎月の支払いなども差し引いて算出するものなので、正確にはそのように計算してください。

理想の世帯年収

返済比率以外に、年収倍率も借入の指標の一つです。借入額が年収の5〜7倍というラインが目安となりますが、住宅ローン借入額5000万円にこれを当てはめると、1000〜714万円までということになります。

かりに8倍まで許容したとすると、年収625万円となりますが、前述の返済比率でご説明した年収ときつさの度合いの相関と、おおよそ重なってくることが分かるでしょう。

返済比率のデータとも合わせて、理想の年収倍率は6〜6.5倍。世帯年収にして800万円以上と考えられます。

住宅ローンは「借入可能な金額」ではなく、あくまで「安全に返し続けられる金額」を基礎に考える必要があるのです。

関連記事:

住宅ローンは年収の何倍が目安?借入額を考える際の注意点についても解説|住宅展示場のハウジングステージ

住宅ローン5000万円の返済額シミュレーション

あらためて5000万円の返済額を世帯年収で比較すると、以下のようになります。

住宅ローン5000万円・世帯年収別の返済額・返済負担率

| 年収 | 年間返済額 | 返済比率 |

|---|---|---|

| 500万円 | 169万円 | 約34% |

| 600万円 | 169万円 | 約28% |

| 700万円 | 169万円 | 約24% |

| 800万円 | 169万円 | 約21% |

| 900万円 | 169万円 | 約19% |

| 1000万円 | 169万円 | 約17% |

参考:アサヒグローバルホーム

上記の表では返済比率を比較するために、各世帯年収共通で年間返済額169万円、月額で140,833円を返す設定となっています。

しかし例えば1000万円の世帯年収があれば、年間248万円=月額で207,000円を返済しても、返済比率は25%程度に収まり、無理のない返済ということになるでしょう。

住宅ローン5000万円がきつい場合に取るべき対策

5000万円の返済がきつい場合、住宅ローンの借入を起こす前、あるいは借入後でも実行できる対策をいくつかご紹介します。

頭金を準備する

頭金を多く入れれば、借入額を減らせるだけではなく、金利の優遇が受けられる、ローンの審査に通りやすくなるなどのメリットがあります。

頭金の相場は借入総額の10〜20%ですが、例えばフラット35の借入の場合、頭金が10%=融資率9割を超えるかで、金利に違いが設けられるルールです。

【フラット35】 借入期間:21年以上35年以下 2026年3月時点

| 融資率 | 金利の範囲 | 最も多い金利 |

|---|---|---|

| 9割以下 | 年2.250%~年4.980% | 年2.250% |

| 9割超 | 年2.360%~年5.090% | 年2.360% |

頭金を多くつくるためには、後述の住宅取得資金援助を利用する、諸費用ローンを利用して入居までの現金支払いをまかなうなどの方法も検討可能です。

関連記事:

頭金とは?必要な理由や金額の目安、支払うメリットをわかりやすく解説|住宅展示場のハウジングステージ

夫婦でペアローン・収入合算を検討する

夫婦共働きでペアローン・収入合算が利用できる場合、世帯収入からの返済額はむしろ増えることがあるでしょう。しかし早期の完済や住宅ローン控除での優遇、それぞれが団信に加入できるなど、数々のメリットがあります。

ただし、共働きをずっと継続可能かや、家を売ることになった際、手続きの対応における煩雑さなどについては、慎重な検討が必要でしょう。

関連記事:

住宅ローンを夫婦で組む3つの方法とは?メリット・デメリット、注意点を徹底解説!|住宅展示場のハウジングステージ

贈与税の非課税制度を活用する

借入当初に返済の負担を軽減する手段として、贈与税の非課税制度を利用して主に直系尊属(両親か祖父母)から上限1000万円の資金援助を受ける方法があります。

土地・家を夫婦共同名義とし、双方の実家から1000万円ずつ最大2000万円+基礎控除220万円を非課税とすることも。

贈与税は非常に高税率の課税なので、利用できるのであればありがたいところです。実家と相続や介護、今後の親の住まいなどについて話し合いを持つ機会があれば、相談をしてみましょう。

関連記事:

生前贈与を受けて家を建てる際の非課税制度|要件や注意点を解説|住宅展示場のハウジングステージ

住宅ローンの借り換えで月々の負担を抑える

住宅ローンの借り換えは、新しいローンで旧ローンを一括返済する仕組みです。金利の上昇傾向と並行して、金融機関の顧客獲得競争は激化しており、各社が金利のほか各種サービスや団体信用生命保険=団信の内容で、借り換えを含む新しい融資を募っています。

支払いがきつくなった場合、ローンの借り換えによって金利を下げ総返済額を減らす、返済の月額を下げるなどの対応が可能な場合も。

住宅支援機構の調査によると、2025年に借り換えを行った人が、借り換えの理由として金利の上昇を訴え、「かなり不安を感じる」「少し不安を感じる」を合わせて59.9%に及びました。

注意点として、借り換えは最初の金融機関での返済が一定期間行われていることが問われます。また、元利均等返済で残債や残りの返済年限が少ない(10年以下など)の借入の場合は、借り換えて一括返済しても、総返済額はあまり変わらないことが多いでしょう。

関連記事:

住宅ローン借り換えのおすすめな選び方とは?比較するポイントやおすすめなタイミング、注意点を紹介|住宅展示場のハウジングステージ

返済期間を延長する

返済期間を延長できれば、総返済額は増えるものの、例えば35年を40年ローンにすることで、月々の返済負担は軽くできるでしょう。

しかし住宅ローンには返済時年齢の基準があり、これまでの借入を単純に延長することはできないケースも。73歳までの返済期間を80歳まで延ばすといっても、定年後の返済原資を問われて、審査を通らない可能性が高いでしょう。

返済期間を延長する現実的な手段は、親子リレーローンで組み直すなどの方法が考えられます。

住まいに関するご相談はハウジングステージへ

初めてのモデルハウス見学は不安…費用感を調べてもよく分からない…という状況もあるでしょう。

ハウジングステージのサポートデスクは、住宅展示場のご利用が初めての人でも安心。各ハウスメーカー以外の第三者として、中立な立場であなたのご見学をサポート。各メーカーの価格帯や特徴の比較、見学のポイントなど、安心してご相談いただけます。

モデルハウス見学・サポートデスク|住宅展示場のハウジングステージ

まとめ

住宅ローン5000万円の借入や返済はきついか、その理由や安心して買える世帯年収の目安、対策などを解説しました。各種住宅購入の中でもっともコストを要するといわれる注文住宅。昨今のインフレで、総資金はますます膨張している状況です。

しかし、注文住宅は理想的な家づくりができるだけではありません。長期的な視点では、もっとも生涯コストを抑えられるのは戸建ての持ち家であるという調査結果があります。

経済状況などが変化し、支払いが厳しくなるのは、どなたにもあり得ることです。そうなったときを想定し、どのように対応したら良いかを事前に知っておくのも、長い返済期間をストレスなく終える支えとなるでしょう。

執筆・情報提供

滋野 陽造

早稲田大卒。マスコミ広報宣伝・大手メーカーのWebディレクター・不動産仲介業を経て、ライター業・不動産賃貸業に従事。実務経験をもとに住まいづくり、不動産の売却・購入、暮らしの法令などのジャンルで記事の執筆を行う。

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする