2023.04.27

住宅購入資金の贈与税が非課税になるのはいくらまで?要件や注意点を解説

最終更新日:2026/04/16

住宅の購入を計画するなかで、親や祖父母からの資金援助を検討している方も多いでしょう。住宅購入での贈与は一定額までが非課税扱いとなるため、税制面でお得に贈与を受けられます。

しかし、非課税で贈与を受けるには要件を満たす必要があることに加え、将来の相続まで考慮しなければなりません。

そこで本記事では、生前贈与を受けて家を建てる際の制度の詳細や失敗しないための注意点を解説します。本記事を読んでいただければ制度の仕組みや受けられる贈与の額が分かり、具体的な資金計画を立てられるでしょう。

住宅購入で親族からの贈与を検討している方は、ぜひ参考にしてください。

週末は、お近くの住宅展示場で過ごしてみませんか?

INDEX

住宅購入資金の贈与税非課税措置とは、生前贈与を受けて家を建てる際に利用できる特例制度

親や祖父母から住宅購入資金の贈与を受けた場合、一定額までが非課税になる制度があります。制度の名称は「住宅取得等資金に係る贈与税の非課税措置」です。

本章では「住宅取得等資金に係る贈与税の非課税措置」の概要を解説します。

制度の仕組みを理解することでお得に住宅を建てられるため、内容をしっかりとおさえましょう。

住宅取得等資金に係る贈与税の非課税措置とは

住宅取得等資金に係る贈与税の非課税措置とは、親や祖父母などの直系尊属から贈与を受けて自己居住用の家屋の新築・取得・増改築をする際に、贈与の一定額が非課税になる制度です。

制度の適用は2024年度(令和6年)の税制改正により延長され、現状では2026年12月31日までで、以降の実施は未定です。

非課税限度額は物件の性能によって異なります。

- ● 良質な質の高い住宅:1,000万円

- ● 一般住宅:500万円

良質な質の高い住宅とは、以下のいずれかに該当する住宅です。(新築住宅の基準)

- ● ZEH水準:断熱等性能等級5以上(=結露の発生を防止する対策に関する基準を除く)かつ一次エネルギー消費量等級6以上

- ● 耐震等級2以上もしくは免震建築物

- ● 高齢者等配慮対策等級3以上

一般住宅とは良質な住宅以外の住宅を指します。購入する住宅がどちらに該当するのかを確認して、資金計画を立てましょう。

住宅取得等資金に係る贈与税の非課税措置の要件

住宅取得等資金に係る贈与税の非課税措置は、住宅を「新たに購入」する際に適用される制度であり、既に住宅を購入している場合は適用されません。

なお、既に住宅を購入していたとしても「住宅リフォームの贈与」であれば非課税措置が適用されます。

本章では受贈者と住宅の要件を詳しく解説します。

【受贈者の要件】

住宅取得等資金に係る贈与税の非課税措置の適用を受けるための、受贈者の要件は以下の通りです。

- ● 贈与者の直系卑属(子供や孫)である

- ● 贈与を受けた年の1月1日において18歳以上である

- ● 贈与を受けた年の合計所得金額が2,000万円以下である(新築家屋の床面積が40平米以上50平米未満の場合は1,000万円以下)

- ● 2009年(平成21年)から2021年(令和3年)までの贈与税の申告で「住宅取得等資金の非課税」の適用を受けたことがない

- ● 配偶者や親族など特別な関係がある人から購入した家屋でない

- ● 贈与を受けた時に日本国内に住所を有している

- ● 贈与を受けた年の翌年3月15日までにその家屋に居住する

非課税措置の適用を受けるには、受贈者が直系卑属に該当する必要があります。なお、非課税措置の適用を受けられるのは住宅の名義人のみです。

つまり、夫名義で購入する住宅に対して妻の親や祖父母から贈与を受けたとしても、非課税措置は適用されません。一方、夫婦共有名義の場合は夫婦それぞれが最大1,000万円(合計2,000万円)まで非課税で贈与を受けられます。

【住宅の要件】

住宅取得等資金に係る贈与税の非課税措置の適用を受けるための、新築住宅の要件は以下の通りです。

- ● 日本国内の住宅である

- ● 住宅用家屋の登記簿上の床面積が40平米以上240平米以下である

- ● 床面積の2分の1以上に相当する部分が受贈者の居住用である(店舗等併用住宅の場合)

中古住宅の場合は上記以外にも、建築年月日や耐震性能に関する基準が設けられています。

住宅購入資金を生前贈与された場合の課税制度には2つのタイプがある

生前贈与の課税制度は以下2つのタイプがあります。

- ● 暦年課税制度

- ● 相続時精算課税制度

どちらを選択するかで将来相続が発生した際の対応なども異なるため、2つの課税制度の違いを把握しておきましょう。

暦年課税制度

暦年課税制度とは、1月1日から12月31日までの1年間の贈与に対して課税される制度です。贈与者の制限はありませんが、受贈者は基礎控除である年間110万円を超えた部分に対して課税されます。

贈与税率は以下の区分によって異なります。

- ● 特定贈与財産:直系尊属からの贈与(贈与の年の1月1日時点で受贈者が18歳以上)

- ● 一般贈与財産:特定贈与財産以外の贈与(夫婦間や兄弟間、未成年の子への贈与など)

各区分の税率は以下の表を参考にしてください。

【特定贈与財産】

| 基礎控除後の課税価格 | 200万円以下 | 400万円以下 | 600万円以下 | 1,000万円以下 | 1,500万円以下 | 3,000万円以下 | 4,500万円以下 | 4,500万円超 |

|---|---|---|---|---|---|---|---|---|

| 税率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | – | 10万円 | 30万円 | 90万円 | 190万円 | 265万円 | 415万円 | 640万円 |

【一般贈与財産】

| 基礎控除後の課税価格 | 200万円以下 | 300万円以下 | 400万円以下 | 600万円以下 | 1,000万円以下 | 1,500万円以下 | 3,000万円以下 | 3,000万円超 |

|---|---|---|---|---|---|---|---|---|

| 税率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | – | 10万円 | 25万円 | 65万円 | 125万円 | 175万円 | 250万円 | 400万円 |

たとえば、特定贈与財産に該当する贈与で、父母それぞれから100万円受け取った場合贈与税は以下の通りです。

贈与税:(100万円 + 100万円 – 110万円) × 10% = 9万円

1年間で110万円を超える贈与を受けた場合は課税されますが、110万円以内の贈与であれば非課税であるため、毎年110万円以内の範囲で贈与を受ける方法もあります。

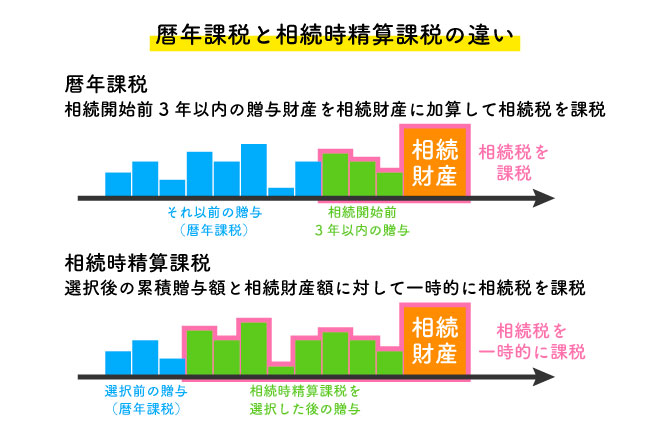

暦年課税には「生前贈与加算期間」といって、相続開始までに亡くなった人から相続や遺贈で財産を取得していた場合、贈与財産を相続税の計算対象(相続財産)に加算する期間があります。

2024年1月1日以降の贈与から、この期間が3年から段階的に7年へ延長されました。

延長された期間の救済措置として、4年目から7年目の間に行われた贈与から、合計で100万円までは、相続財産に加算しない=控除の特例があります。

また、加算された贈与財産に対して既に支払った贈与税は、贈与税額控除として相続税額から控除が可能です。

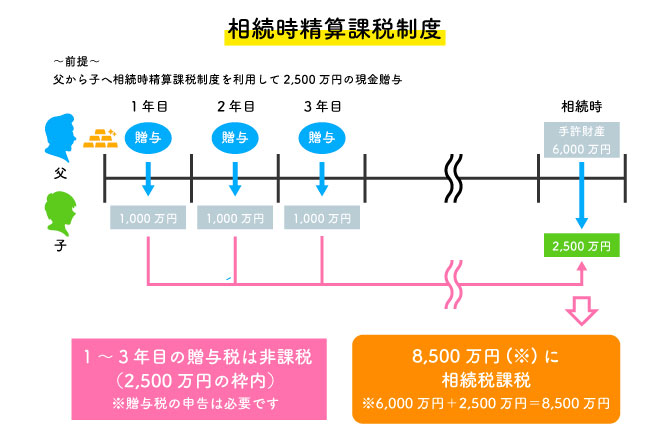

相続時精算課税制度

相続時精算課税制度とは、贈与者1人ごとに最大2,500万円を非課税で贈与できる制度です。しかし、贈与した財産は相続時の相続財産に加算される点に注意しましょう。

たとえば、生前に2,500万円の株式の贈与を受けた場合、相続時に株式の評価額が500万円まで減少していたとしても2,500万円分の財産として課税されます。一方、3,000万円に上がったとしても2,500万円分の評価額となるため、価値が上がる資産に対しては有効な贈与方法です。

また、2,500万円の贈与税非課税枠に加えて、2024年1月1日以降は、毎年110万円の基礎控除額によって、110万円までは贈与税は非課税の形となりました。

このほか、2024年1月以降の改正点として、災害罹災の際の控除が設けられています。相続時精算課税適用者が贈与により取得した土地又は建物について、贈与の日から贈与者の死亡に伴う相続税の申告書の提出期限までの間に、災害を受けたようなケースです。

相続税の課税標準となるその土地や建物の価額は、贈与の時における価額から、災害による被災価額を控除した残額にできるようになりました。

相続時精算課税制度は暦年課税制度と異なり、60歳以上の直系尊属からしか贈与を受けられません。また、一度相続時精算課税制度を利用すると、以後の贈与では暦年課税が適用されない点に注意しましょう。

相続時精算課税制度でまとまった金額を一度に贈与するよりも、暦年課税制度でコツコツと贈与したほうがお得な場合もあるため、財産総額を踏まえて判断する必要があります。

なお、父から相続時精算課税制度で贈与を受けた場合でも、相続時精算課税制度を使用していない母や祖父母からの贈与では暦年課税が適用されます。

住宅購入資金の生前贈与で適用される最大非課税額

住宅取得等資金に係る贈与税の非課税措置や暦年課税制度、相続時精算課税制度に関する非課税額について解説しました。

家を建てる際は上記の制度を組み合わせることで、より多くの金額を非課税で受け取れます。住宅取得で贈与税がかからない方法や、いくらまで非課税となるかは以下です。

【暦年課税制度 + 住宅取得等資金に係る贈与税の非課税措置】

基礎控除額110万円 + 非課税枠1,000万円 = 1,110万円

【相続時精算課税制度 + 住宅取得等資金に係る贈与税の非課税措置】

特別控除額2,500万円 + 非課税枠1,000万円 = 3,500万円

相続時精算課税制度は贈与者1人につき最大2,500万円であるため、他の方からも贈与を受ける場合、さらに多くの金額を非課税で受け取れます。

上記の仕組みを踏まえて、適切に贈与を受けましょう。

夫婦それぞれの非課税枠を活用する方法

上記住宅取得の際に利用できる1,000万円の非課税枠は、夫婦両方の親から資金援助を受けた際には、合計で2,000万円の枠として利用することも可能です。

ただしその場合、取得する不動産物件は前述のように夫婦の共有名義としなければなりません。そして双方の住宅持分割合は、夫婦それぞれが負担した=援助を受けた資金の割合と同じにする必要があります。

これは、資金負担の持分に不一致がある場合に、贈与税が発生する状況を避けるためです。

共有持分は、いざ不動産を手放すことになった際に双方の同意、売却時の手続きの複雑さなどが伴うので、その点も意識しておきましょう。

住宅購入時に生前贈与を受ける際の注意点

生前贈与の仕組みについて解説しましたが、家を建てるための生前贈与では以下のような注意点があります。

- ● 対象となるのは住宅購入のための「資金」のみ

- ● 相続発生時に小規模宅地の特例が適用されない

- ● 遺産分割で揉める可能性がある

- ● 納税額が0円でも確定申告が必要

- ● 現金で贈与を受けた場合も必ず申告する

上記の内容を知らずに贈与を受けると、トラブルに発展する可能性もあるため注意点を把握しておきましょう。各項目について詳しく解説します。

関連記事:

親からの支援で住宅ローンを組む場合の注意点や方法について解説|住宅展示場のハウジングステージ

対象となるのは住宅購入のための「資金」のみ

住宅取得資金等の贈与税の非課税措置が適用されるのは、住宅購入のために必要な「資金」に限定されます。つまり、贈与者から土地や家屋の贈与を受ける場合には適用されません。

頭金にしないことがバレる可能性は、不動産購入などの資金の流れから、質問状や税務調査が行われる、リスクがあると考えましょう。親からの支援がバレる可能性も、同様のルートからです。

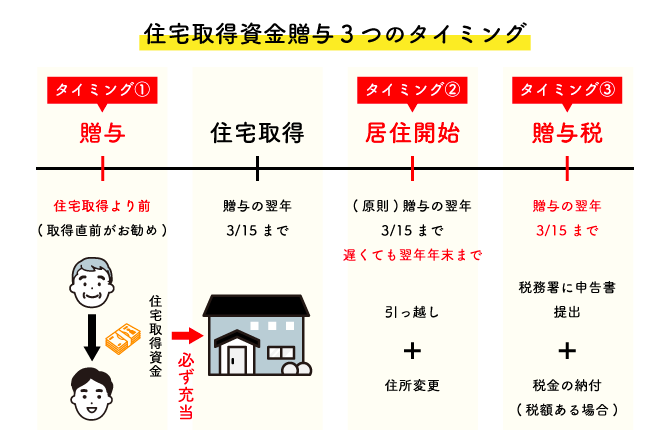

また、住宅購入のための資金であるため、土地のみの購入では適用されません。住宅を建てるための土地を先行購入する場合は、贈与を受けた年の翌年3月15日までに、取得した土地のうえに家屋を新築する必要があります。

上記のような条件があるため、余裕を持って建築するためにも年始の贈与が望ましいでしょう。

相続発生時に小規模宅地の特例が適用されない

親が亡くなり実家の相続が発生した場合、小規模宅地の特例が適用され、相続税が減額されます。

しかし、小規模宅地の特例を受けるには「3年以内に自己所有の家に住んだことがない」という要件を満たす必要があります。自己居住の持ち家に住んでいると上記の要件は満たせないため、特例は適用されません。

遺産分割で揉める可能性がある

兄弟姉妹など自分以外に法定相続人がいる場合、生前贈与の有無で相続争いが発生する可能性があります。

たとえば、自分だけが住宅購入のための贈与を受けていた場合などです。兄弟姉妹の法定相続分は同じであるため、生前贈与の有無に関わらず受け取れる相続財産は同額です。

しかし、上記のような状態では他の相続人は不満があるでしょう。一般的に住宅購入などで受け取った財産は「特別受益」といい、遺産の前渡しと判断されます。

相続でトラブルを避けるためにも、特別受益を加味して遺産分割をする必要があります。

納税額が0円でも確定申告が必要

110万円を超える生前贈与を受けた場合、非課税枠の範囲内であっても確定申告が必要です。

住宅取得等資金に係る贈与税の非課税措置であれば、最大1,000万円まで非課税となりますが、確定申告をしなければ特例の適用を受けられません。

贈与を受けた年の翌年2月1日から3月15日までの間に、贈与税の申告書に戸籍謄本、契約書などを添付して、納税地の所轄税務署に提出する必要があります。

現金で贈与を受けた場合も必ず申告する

現金で贈与を受けた場合、申告しなければ課税されないのではないかと考える方もいますが、税務署から指摘を受けるため必ず申告しましょう。

不動産の登記簿謄本には抵当権額(住宅ローンの借入額)が記載されており、収入に対して自己資金額が多すぎると税務署から疑われるためです。

脱税行為でペナルティを受けると、本来よりも多くの税金を納めなければなりません。

住宅取得等資金の贈与税の非課税制度の手続き方法

住宅取得資金にかかる贈与税の非課税制度を利用するためには、いつまでにどのような手続きが必要でしょうか。

手続きを行うタイミング

非課税のための手続きには、贈与を受けた年の翌年2月1日〜3月15日までの期間に、所轄税務署(受贈者の住所地)に対して申告を行います。

理由なく期間内の申告を怠った場合は、贈与税の20%が課税されてしまうため、期間を守って申告しましょう。

ちょうど申告時期の似通っている(2/16〜3/15)確定申告と混同しそうですが、所得を申告する確定申告に対して、資産の移動・相続の前倒しの扱いとなる贈与税申告とは別のものです。

したがって、確定申告の経験がある場合、やり方はよく似ているため、馴染みやすいでしょう。。前述のように、非課税枠であっても贈与のための申告を行う必要がありますが、別様式の書類を提出する点、覚えておきましょう。

必要書類と申告先

申告には、以下の必要書類を揃えて、受贈者住所地の管轄税務署に提出します。

<受贈者に関する必要書類>

| 受贈者(贈与を受ける人)の書類 | 備考 |

|---|---|

| 受贈者の戸籍謄本 | ● 受贈者の氏名、生年月日が証明できるもの ● 贈与者が受贈者の直系尊属であることが証明できるもの |

| 源泉徴収票 | ● 合計所得金額が分かる書類 ※所得税及び復興特別所得税の確定申告を提出した場合は「申告書第一表の二」に記入すれば提出不要 |

※源泉徴収票は、所得税の確定申告をした場合は不要です。

<住宅用家屋の新築、取得に関する必要書類>

| 住宅用家屋の新築、取得関連書類 |

|---|

| 請負契約書 |

| 登記事項証明書 |

|

● 耐震基準適合証明書 ● 建設住宅性能評価書 ● 既存住宅売買瑕疵担保責任保険契約の締結を証する書類 |

|

<申請書等の写し> ● 建築物の耐震改修の計画の認定申請書 ● 耐震基準適合証明申請書(仮申請書) ● 建設住宅性能評価申請書(仮申請書) ● 既存住宅売買瑕疵担保責任保険契約の申込書 <証明書等> |

<新築または取得した住宅用の家屋が省エネ住宅である場合の必要書類>

| 取得した家屋が省エネ住宅である場合 | 備考 |

|---|---|

|

【次のいずれかの書類】 1. 住宅性能証明書 2. 建設住宅性能評価書の写し 3. 住宅省エネルギー性能証明書 4. 長期優良住宅建築等計画等の(変更)認定通知書の写し |

※4と5、または6と7は、それぞれ「両方の提出」が必要となる |

このほか、指定期間内(贈与を受けた翌年3月15日)までに居住ができない事情がある場合、その事情や入居予定時期を記載した書類、遅滞なく入居することを約束する約定書などが必要です。

また、住宅が未完成で入居できない場合も要注意です。新築工事の請負契約書(写し)や請け負った業者などの住宅が工事の完了する状態にあることを証明する書類、完成時に遅滞なく登記事項証明書を提出することの約定書などを提出します。

このように、入居時期に関しては細かいチェック対象となるため、事前になるべく計画的に進める必要があるでしょう。

土地・建物の登記事項証明書の請求は、管轄法務局の窓口での請求にいくのが難しい場合、郵送による請求や自宅・会社などのパソコンからインターネットを利用して請求を行うこともできます。オンライン請求は手数料が安く、平日21時まで可能です。

戸籍謄本も郵送による請求が可能なので、自治体のWebサイトを通じて確認してみましょう。

ご参考:

直系尊属から住宅取得等資金の贈与を受けた場合の非課税|国税庁

まとめ

本記事では、生前贈与を受けて家を建てる際の制度の詳細や注意点を解説しました。

親や祖父母から住宅購入のための資金援助を受ける場合、住宅取得等資金に係る贈与税の非課税措置が適用されます。

住宅の性能によって最大1,000万円まで非課税で受け取れるため、お得に住宅を購入できるでしょう。また、暦年課税制度や相続時精算課税制度と組み合わせることで、さらに多くの資金を非課税で受け取れます。

しかし、相続時に小規模宅地の特例が適用されない、遺産分割で揉める可能性があるなどの注意点もあるため、制度の仕組みをしっかりと理解したうえで活用する必要があります。

税理士や不動産会社などの専門家とも相談しながら、住宅購入の資金計画を立てましょう。

執筆・情報提供

滋野 陽造

早稲田大卒。マスコミ広報宣伝・大手メーカーのWebディレクター・不動産仲介業を経て、ライター業・不動産賃貸業に従事。実務経験をもとに住まいづくり、不動産の売却・購入、暮らしの法令などのジャンルで記事の執筆を行う。

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする