2026.04.13

不動産取得税は返ってくる?軽減措置の条件や還付請求手続きの方法を解説

不動産を購入したり、家を新築したりした際に課税される不動産取得税は、登記してから6か月目以降に納税が通知されることが多く、ついその存在を忘れがちです。

しかし不動産取得税は、早めに対応して申告すれば、軽減や還付を受けられる場合があることをご存知でしょうか。

本記事では、不動産取得税は還付を受けることができるのか、軽減措置の条件や還付請求手続きの方法などを解説します。非課税となるケースもご説明しますので、参考にしてください。

INDEX

不動産取得税は返ってくる?

不動産取得税は、不動産の購入や贈与、家屋の建築などで取得した際に、その取得者が納税義務者となり、対象に課税される税金のことです。

土地と家屋それぞれに別に課税され、たとえば土地付きの一戸建て住宅を購入した場合、土地と家屋両方の分を納付することになります。

納税のタイミングは不動産を取得したときのみのため、取得時一度きりの納付です。

納税先は不動産の所在地がある都道府県となります。他の都道府県で不動産を取得した場合でも、納付先は不動産の所在地である都道府県です。

納付は、不動産取得税の納税通知書に記載されている期限までに行います。納付できる方法は自治体ごとに異なりますが、納税通知書や各都道府県税事務所のWebサイトで確認しましょう。

主な納付の方法

- ● 現金

- ● クレジットカード

- ● 金融機関・郵便局の窓口

- ● コンビニエンスストア

- ● PayPayなどのスマートフォン決済アプリ

- ● ペイジー(Pay-easy)

- ● eLTAX

不動産取得税は不動産の登記から60日以内に、減免や免税のための申請を管轄自治体の役所や都道府県税事務所へ提出することで、控除ほかの措置が受けられます。

申請の期限を守らない場合、申請のための条件が揃っていても、還付に支障が出る可能性があるので注意しましょう。

関連記事:

不動産取得税がかからないのはなぜ?条件や軽減措置の申請方法を解説|住宅展示場のハウジングステージ

不動産取得税の計算方法

不動産取得税は、実際に売買した際の不動産の購入価格や建築費ではなく、固定資産税課税台帳に記載された「固定資産税評価額」を課税標準にして計算します。

したがって事前に概算するときは、固定資産税評価額を調べておきましょう。

不動産取得税の計算方法(原則の式)

不動産取得税=固定資産税評価額 × 4%(税率)

本則は4%となっている税率ですが、住宅用の土地・家屋については、軽減税率が適用され、3%を適用して計算されます。

不動産取得税の対象ごとの軽減措置

課税対象となる、取得不動産を大きく分類すると以下です。

- ● 新築住宅

- ● 新築住宅用の土地

- ● 中古住宅

- ● 中古住宅用の土地

上記それぞれについて2026年3月時点での軽減措置を踏まえた計算方法、適用の条件をご説明します。

「新築住宅」における条件と算出方法

新築住宅の建物における不動産取得税は、以下で計算が可能です。

不動産取得税の計算方法(新築の建物)

不動産取得税=(固定資産税評価額 -1,200万円)× 3%(税率)

1,200万円の控除は固定額となっています。新築住宅の不動産取得税減税に必要な条件は以下です。

- ● 貸家、貸家以外の一戸建て住宅は、課税床面積が50㎡以上かつ240㎡以下であること

- ● 一戸建てではない住宅で貸家の場合、40㎡以上かつ240㎡以下であること

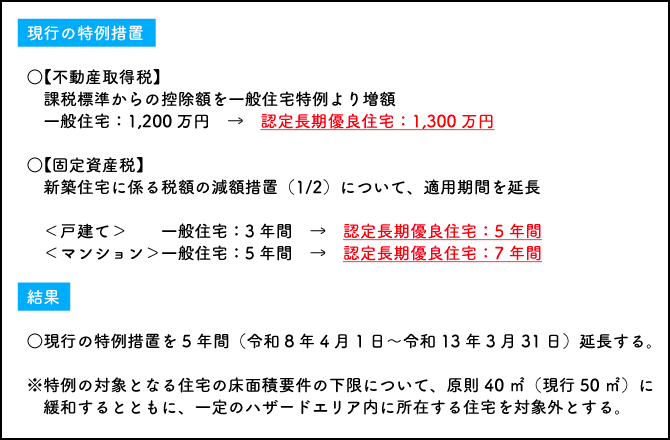

特例措置は下図のように、長期優良住宅の場合一般住宅の特例よりも優遇されます。固定資産税についても同様の差がある点、意識しておきましょう。

現行の特例措置は2031年(令和13年)までの継続が決定しています。

不動産取得税・長期優良住宅における特例措置の延長

「新築住宅用の土地」における条件と算出方法

新築住宅の建物における不動産取得税は、以下で計算が可能です。

不動産取得税の計算方法(新築の住宅用地)

不動産取得税=固定資産税評価額 ×1/2× 3%(税率)−軽減額

マンションなどの場合は、土地は敷地権ベースで計算するため、やや複雑となります。

新築住宅用地の不動産取得税減税に必要な条件は以下です。

- ● 土地の取得から3年以内に対象の土地の上に特例適用住宅が建てられていること

- ● 特例適用住宅をつくったあと、1年以内に対象の土地を取得していること

- ● 未使用の特例適用住宅・土地の両方を建築後1年以内に同一人物が取得していること

- ● 特例適用住宅:床面積50〜240㎡

新築住宅用地は、取得のタイミングによって、やや付加条件があるため要注意です。

特例適用住宅とは、床面積が50〜240㎡以下の住宅において、新築時に固定資産税評価額から最大1,200万円(認定長期優良住宅は1,300万円)が控除される軽減制度です。土地取得も一定の要件を満たせば税額が軽減されます。

・土地を先に取得した場合

取得から3年以内に対象の土地の上に特例適用住宅が建てられていること

・建物を先に取得した場合

1年以内に対象の土地を取得していること

・土地と建物を同時に取得した場合

建築後1年以内に、(同一人物が)建物および土地を取得していること」

軽減措置が適用された新築住宅用の土地は、以下のいずれかのうち高いほうの金額が、税額から控除されます。

1. 150万円×税率(税率3%の場合は4万5,000円)

2. (固定資産税評価額 ÷ 2)×(住宅の床面積 ×2:1戸当たり200㎡まで)×3%

「中古住宅」における条件と算出方法

中古住宅の建物における不動産取得税は、以下で計算が可能です。

不動産取得税の計算方法(中古の住宅)

不動産取得税=(固定資産税評価額 -控除額)× 3%(税率)

控除額は自治体によって設定が異なる場合があり、確認しましょう。

控除額の例(東京都)

| 建築日 | 控除額 |

|---|---|

| 1954年7月1日~1963年12月31日 | 100万円 |

| 1964年1月1日~1972年12月31日 | 150万円 |

| 1973年1月1日~1975年12月31日 | 230万円 |

| 1976年1月1日~1981年6月30日 | 350万円 |

| 1981年7月1日~1985年6月30日 | 420万円 |

| 1985年7月1日~1989年3月31日 | 450万円 |

| 1989年4月1日~1997年3月31日 | 1,000万円 |

| 1997年4月1日~ | 1,200万円 |

東京都 主税局

中古住宅の不動産取得税減税に必要な条件は以下です。

- ● 個人が自分で住むために取得した住宅であること

- ● 床面積が50㎡以上240㎡以下であること

- ● 1982年1月1日以降に新築された住宅であること(以前の住宅は条件あり)

- ● 上記以前の築年の場合、新耐震基準の証明を取得すること

上記築古物件における証明のための耐震診断は、住宅の取得日から遡って2年以内の間に行っている必要があります。つまり取得後の耐震診断は、対象外となってしまうのです。

「中古住宅用の土地」における条件と算出方法

中古住宅用の土地における不動産取得税は、以下で計算が可能です。

不動産取得税の計算方法(中古の住宅用地)

不動産取得税=固定資産税評価額 ×1/2× 3%(税率)-軽減額

中古住宅用地は、新築のケース同様取得のタイミングによって付加条件があります。

土地を同時・先に取得した場合:

土地の取得者が土地の取得日から1年以内にその土地の中古住宅を取得している場合は、軽減措置が適用されます。

ただし1981年12月31日以前に建てられた中古住宅の取得は、以下の3つが条件です。

- ● 取得日前2年以内に耐震改修を行い、耐震診断で新耐震基準を満たしている証明を受けた

- ● 取得者自らが居住している

中古住宅を先に取得した場合:

中古住宅の取得者がその住宅を取得してから1年以内にその土地も取得している場合、軽減措置が適用されます。

軽減措置が適用された中古住宅用の土地は、新築住宅用の土地と同様以下のいずれかのうち高い額が税額から控除されるルールです。

- 1. 150万円 × 税率(4万5,000円)

- 2. (土地1㎡当たりの固定資産税評価額 ÷ 2)×(住宅の床面積 × 2:1戸当たり200㎡まで)× 3%

不動産取得税の軽減措置を申請するタイミング

不動産取得税の軽減措置は、一部の軽減税率適用などを除き、自己申告が必要です。不動産の取得日(登記が済んだ日)から60日以内に、管轄の都道府県税事務所へ不動産取得申請書および、以下の必要な書類を提出します。

中には本来適用対象だった軽減措置の申請を行わず払い過ぎたというケースも。その場合は申告の手続きで還付を受けることができます。還付請求にも期限があり、不動産の取得日から5年を過ぎると、特別な事情が認められない限り請求が認められなくなるため、要注意です。

不動産取得税の軽減・還付請求手続きの流れ

この項では、不動産取得税の軽減・還付請求手続きの具体的な流れを解説します。

申告時の申請

- 1. 不動産取得税申告(申請)書と必要書類を提出する

- 2. 納税通知書が届いたら不動産取得税を納付する

納税後に還付を受ける場合

- 1. 不動産取得税還付・減税申請書に記入する

- 2. 不動産取得税の還付請求手続きに必要な書類を揃える

- 3. 不動産取得税還付・減税申請書と必要書類を提出する

申告時の申請

STEP1:不動産取得申請書と必要書類を提出する

不動産取得時の申請は、不動産の取得日=登記の完了日から60日以内に、管轄の都道府県税事務所に対して以下の必要な書類を提出します。

- ● 不動産取得申請書

- ● 土地の売買契約書

- ● 住宅新築時点における土地の登記事項証明書

- ● 家屋の登記事項証明書

- ● 建築確認済証及び建築確認申請書、または建築請負契約書

- ● 住民票(取得から3か月以内のもの)

- ● 建物の平面図

- ● 耐震基準適合証明書

- ● 長期優良住宅認定通知書

不動産取得申請書=不動産取得税の申告書は、都道府県税事務所の窓口か、各都道府県の公式ホームページからダウンロードして記入します。

住民票(管轄自治体で取得)以外の書類はお手元に原本があるのが基本ですが、ない場合は建築会社や不動産会社に相談してください。

添付する必要書類は、土地や建物の内容によって変わります。管轄する自治体のWebサイトや問い合わせによって、確認しておきましょう。

STEP2:納税通知書が届いたら不動産取得税を納付する

所有権移転登記から4〜6か月ほどで、不動産取得税の納税通知が届くので、記載されている納期内に支払いをしましょう。(新築住宅の場合はまだ固定資産税評価がなく、価格決定の手続きを要するため、上記以上に期間を要することがあります)

取得時点で申告をしていれば、ここで完了ですが、還付を受ける場合は次項以降の手続きが必要です。

以下で還付請求の際の流れを確認してください。

納税後に還付を受ける場合

STEP1:不動産取得税還付・減税申請書に記入する

還付・減税申告書は、不動産取得申請書と兼用の様式であることも。申請書と同様に、都道府県税事務所の窓口か各都道府県の公式ホームページからダウンロードして記入します。

記入する内容は不動産の所在や面積、取得日、減額申請の理由などです。

STEP2:不動産取得税の還付請求手続きに必要な書類を揃える

つづいて、還付請求手続きに必要な書類を揃えましょう。不動産取得税減額申請書以外に、以下を揃えることが必要です。

- ● 土地・建物の登記事項証明書

- ● 売買契約書の写し

- ● 家屋各階の平面図

- ● 還付先=所得者本人の口座番号がわかるコピー

- ● 不動産取得税納税通知書兼領収証書

- ● 印鑑(認印でも可)

コピーで良いものと原本を提出すべきもの、登記事項証明書の有効期限、必要書類や内容などは自治体によって異なるため、事前に確認しておきましょう。

STEP3:不動産取得税還付・減税申請書と必要書類を提出する

上記の必要書類を揃え、押印(認印可)をしたら、都道府県税事務所の窓口に提出します。窓口で確認のうえ受理されれば、手続きは完了です。指定した口座に入金されるのを待ちましょう。(いつ振り込まれるというのはまちまちですが、最長1〜2か月かかる場合もあります)

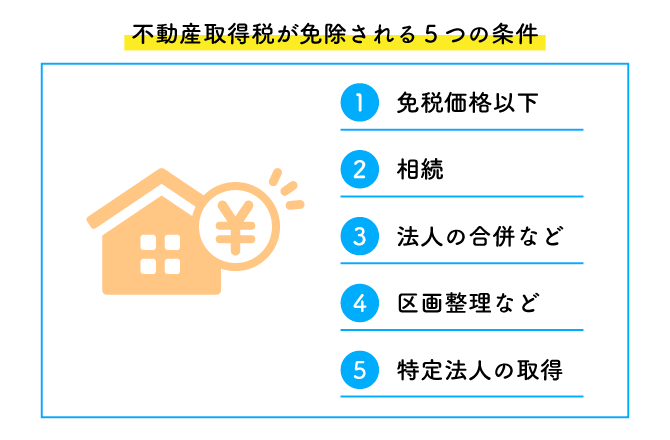

不動産取得税が免除されるケース

不動産の取得方法や価格などによっては、不動産取得税が免除されるケースもあります。そもそも非課税にならないかも確認しておきましょう。

不動産取得税が免除される条件は、主に以下です。

- ● 取得した不動産の価格が免税対象になる金額よりも低い

- ● 相続で不動産を取得した場合

- ● 法人の組織再編で合併や分割が行われて不動産を取得した場合

- ● 土地区画整理で取得した換地や一般に広く開放されている私道の場合

- ● 特定法人が事業用の不動産を取得した場合(学校・宗教・社会福祉など)

免税となる金額は以下です。

土地:10万円未満で取得した場合

新築や増築などの家屋:1戸につき23万円に満たない場合

売買や贈与などでの家屋:1戸につき12万円に満たない場合

不動産取得税の還付を受ける際の注意点

不動産取得税の軽減措置や還付を受ける際には、どのような軽減措置の対象になるかを確認したうえで申請を行いましょう。還付前の課税額が正当か=軽減が適用されているかどうかを判断する視点が必要なのです。そうすれば、還付でいくら戻ってくるかを把握することもできるでしょう。

また、取得時の申告は60日以内、還付請求は5年以内、還付金の入金は1〜2か月後など、期限を把握しておけば、ストレスなく手続きを進めることができます。

なお、決定した税額は期限内に納付するようにしましょう。納付期限までに納めなかった場合、延滞税が課されることがあります。延滞税は、納付期限翌日から納付日までの期間で年7.3%または14.6%の割合で加算されるルールです。

延滞税を支払わないで放置すると督促の措置が取られて、最終的には差し押さえなどの強制執行が行われることもあるため、納付期限を守りましょう。

住まいに関するご相談はハウジングステージへ

家づくりの際は、プランや意匠を決めて進むだけでなく税金、法律、相続などのさまざまな知識を身につける必要が出てきます。

お得にスムーズに、賢く住まいを持つために、ハウジングステージでは各会場でさまざまなイベントを実施しています。税理士やファイナンシャルプランナーへの無料相談で、住まいにまつわるお悩みを解決しましょう!

イベントEVENT|住宅展示場のハウジングステージ

まとめ

不動産取得税は還付を受けることができるのか、軽減措置の条件や還付請求手続きの方法などを解説しました。

家づくりは楽しい反面、とにかく考える・決めることが多く、心身に疲れが出た状態を「マイホームブルー」と呼ぶくらいです。

不動産取得税は何もしなくても支払いの通知が来るのですが、前述のように減額など特例の適用は、申告・還付請求が必要となります。

家づくりで考えることを減らす手段として、前倒しに状況を把握し、対処してしまうことでストレスを軽減できる部分もあるでしょう。先手の対応をおすすめします。

執筆・情報提供

滋野 陽造

早稲田大卒。マスコミ広報宣伝・大手メーカーのWebディレクター・不動産仲介業を経て、ライター業・不動産賃貸業に従事。実務経験をもとに住まいづくり、不動産の売却・購入、暮らしの法令などのジャンルで記事の執筆を行う。

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする