2021.11.03

不動産取得税がかからないのはなぜ?条件や軽減措置の申請方法を解説

最終更新日:2025/11/04

マイホームなどの不動産を購入するときにかかる税金のうち、税額が高くなるのが「不動産取得税」です。

取得時に1度だけかかる税金ですが、居住のための不動産購入の妨げとならないよう軽減措置が用意されています。また、住み始めてから数カ月後に納税するなどの特徴もあります。

今回は、その「不動産取得税」について簡単にご紹介、どんな場合にかからない=0円となるか、軽減申請のし方などを解説します。

ポイント

● 贈与により不動産を取得した場合、不動産取得税の課税対象となります。

● 軽減措置を受けるために、申告手続きを忘れずに行ないましょう。

INDEX

不動産取得税とは

土地や家屋を購入したり、家屋を新築して取得などしたときに、かかる税金が「不動産取得税」です。

有償で購入などした不動産だけではなく、贈与により取得した不動産も課税の対象となります。なお、相続により取得した不動産には、不動産取得税はかかりません。

特に、贈与税の配偶者控除(非課税枠2,000万円)や相続時精算課税贈与(特別控除あり)を利用して不動産を取得した場合、一定の贈与財産額まで贈与税がかからない優遇措置はありますが、不動産取得税の課税対象となるのでご注意ください。ただし、不動産取得税の軽減措置については、居住用の不動産で一定の要件を満たせば受けられます。

不動産取得税の計算方法

不動産取得税は、原則、下記の算式で計算されます。図1にも簡単にまとめておりますので、ご参照ください。

【 不動産取得税 = 取得した不動産の価格(課税標準額)✕ 税率 】

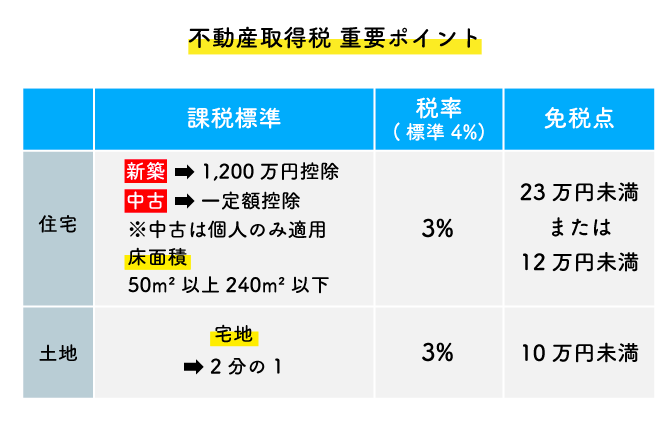

図1:原則的な不動産取得税の計算方法

不動産取得税=(1)課税標準額(取得した不動産の価格)×(2)税率

| 種類 | (1)課税標準額 | (2)税率 | 備考 |

|---|---|---|---|

| ①土地 | 固定資産税評価額×1/2※1 | 3/100※1 | 居住用の場合は、 減税措置あり |

| ②建物(居住用) | 固定資産税評価額※2 | 3/100※1 | |

| ③建物(②以外) | 固定資産税評価額 | 4/100 |

※1 令和8年3月31日までに取得分 ※2軽減措置あり一般住宅の場合、最高1,200万円の控除

「取得した不動産の価格」とは、不動産の購入価格や建築工事費ではなく、原則として固定資産課税台帳に登録されている価格(固定資産税評価額)をいいます。固定資産評価証明書や固定資産税課税明細書の「価格欄」に記載されている金額のことです。

なお、令和9年3月31日までに取得した土地等については、当該土地の固定資産税評価額の1/2が課税標準額となります。

また、不動産取得税の税率は、標準税率で4/100ですが、土地と居住用建物の場合、令和8年3月31日まで取得分については、3/100に軽減されます。

図1にもありますが、これらの不動産取得税の優遇措置をうけるための取得期限は、税制改正の度に延長されています。税制改正時期になりましたら、延長の有無について確認しましょう。

不動産を取得したときの申告・納税期限について

不動産取得税は不動産取得時に1度だけかかる税金であり、都道府県に納める地方税となります。

申告期限や申告方法などについては都道府県により異なりますので、事前に不動産の所在地を所轄する都税事務所などに確認してください。

また、納税がある場合は、不動産を取得後、数カ月後に都税事務所などから納税通知書が届きますので、忘れずに納付ください。

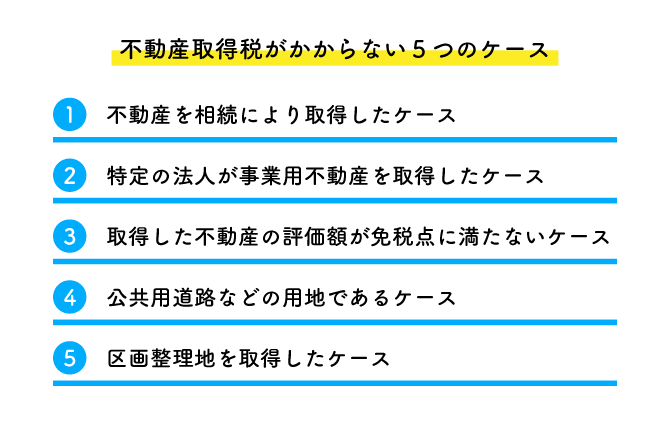

不動産取得税がかからない5つの条件

不動産取得税がかからない5つの条件は以下の5点です。多くの方が該当する可能性があるため、不動産購入予定のある方は、なぜかからないかなども含めて把握しておきましょう。

- ①不動産を相続により取得したケース

- ②特定の法人が事業用不動産を取得したケース

- ③取得した不動産の評価額が免税点に満たないケース

- ④公共用道路などの用地であるケース

- ⑤区画整理地を取得したケース

①不動産を相続により取得したケース

相続人が相続した物件や、遺贈による不動産の取得(包括遺贈及び被相続人から相続人に対する遺贈)に対しては、不動産取得税は課税されません。ただし要件に該当すれば、相続税は課税されることになります。

また、「死亡したらこの財産を渡す」と遺す「死因贈与」や「遺贈」の場合、条件によっては課税対象になり、納税が必要です。

関連記事:

生前贈与で利用できる非課税枠のまとめ|住宅展示場のハウジングステージ

②特定の法人が事業用不動産を取得したケース

学校法人や宗教法人などが事業のために取得した、あるいは社会福祉法人や医療法人などが、政令で定められた事業のために取得したなどの不動産については、取得税が免税となるケースです。具体的には以下の例があります。

- ● 保安林・墓地又は公共の用に供する道路・運河用地・水道用地・用悪水路・ため池・堤とうなどの用に供するために土地を取得した場合

- ● 学校法人等が直接保育及び教育の用に供する不動産の取得

- ● 宗教法人が専らその本来の用に供する不動産の取得

- ● 市町村長等から認可を受けた者が児童福祉法等に規定する事業の用に供する不動産取得

例):小規模保育事業(児童福祉法)、児童福祉施設<保育所等>(児童福祉法)、認定こども園(就学前の子どもに関する教育、保育等の総合的な提供に関する法律) など - ● 社会福祉法人や社会福祉事業を経営する者等が社会福祉事業の用に供する不動産を取得

出典:不動産取得税|埼玉県

上記のように非課税となる用途で不動産を取得した場合は、申告時に上記の条件を満たさなくとも、後に条件を満たした場合、非課税となることがあります。

③取得した不動産の評価額が免税点に満たないケース

取得した土地や家屋=課税標準の評価額が特定の金額に満たない場合にも、不動産取得税が課税されません。免税となる金額=免税点は以下のとおりです。

| 区分 | 免税点 |

|---|---|

| 土地の取得 | 10万円未満 |

| 家屋の建築(新築・増築・改築)による取得 | 1戸につき 23万円未満 |

| 家屋の取得(建築による取得以外=中古) | 1戸につき 12万円未満 |

ただし以下の場合は不正防止のため、それぞれその前後の土地あるいは家屋の取得を合わせて一つの取得とみなし、免税点が判断されます。

- ● 土地取得者が取得した日から1年以内に、その土地に隣接する土地を取得した場合

- ● 家屋取得者が取得した日から1年以内に、その家屋と一構となるべき家屋を取得した場合

④公共用道路などの用地であるケース

道路用地の取得による非課税は、国や地方自治体が行うだけでなく、個人が取得した土地を公道として採納=寄付する場合も含まれます。分譲地などは、不動産会社が採納手続きを行うことが多いです。

採納すれば固定資産税の納税や管理のコストが不要になり、使用収益でトラブルになることもありません。

以下は、採納のための基準の例です(新潟市の例)

- 1. 申請道路の起点と終点両方が公道(国道・県道・市道のいずれか)に接していること

- 2. 道路用地全筆を市道認定後に市へ無償寄付をすることについて同意をすること

- 3. 申請する道路の幅が4m以上であること

- 4. 道路管理上支障となる物件及び状況がないこと

⑤区画整理地を取得したケース

土地改良事業の施行に伴う場合は不動産取得税を課さないとされています。たとえば土地区画整理事業で、別の場所に土地を得る=換地となった場合はその理由が考慮され、不動産取得税はかかりません。

ただし換地ではなく、保留地予定地を取得するなど、新たな売買契約を締結した場合は、不動産取得税が課税されます。

このほかに、エリアによっては地域振興や人口減少対策の一環として、不動産取得税が免除されるようなケースも。対象地域となっているかは、ホームページや窓口を通じて、各自治体に確認してみましょう。

ご参考:

整形地・不整形地はどのような土地?メリットやデメリット、用途を解説|住宅展示場のハウジングステージ

不動産取得税の軽減措置について(新築住宅を建築または購入の場合)

【不動産取得税の軽減措置の内容】

- ・新築住宅:固定資産税評価額から最高1,200万円(認定長期優良住宅の場合は1,300万円)の控除

- ・住宅用土地:当初の税額(固定資産税評価額×1/2)から下記の金額を減額

減額できる金額の計算 ※下記ア・イのいずれか高い額(当初の税額を限度)

- ア:45,000円

- イ:土地1㎡当たりの価格✕住宅床面積の2倍(200㎡まで)✕3%

建物について不動産取得税の軽減措置を受けるためには、次の床面積要件をクリアする必要があります。

- ・一戸建てまたはマンションなどの区分所有住宅(貸家以外):床面積が50㎡以上240㎡以下

- ・マンションなどの区分所有住宅(貸家):40㎡以上240㎡以下

また、新築住宅用の土地についての適用要件は、図2に簡単にまとめましたのでご覧ください。

図2:住宅用土地を取得したときの軽減措置の適用要件

(新築住宅を建築または購入の場合)

| 主なパターン | 適用要件 |

|---|---|

| ①住宅新築予定土地 | 土地の取得後3年以内に、その土地の上に新築住宅の床面積要件 (50㎡以上240㎡以下など)に該当する住宅が新築され、次のいずれかに該当すること ●土地の取得者が、住宅の完成まで土地を継続所有しているケース ●土地の取得者が、当該土地を譲渡し、譲渡先が新築したケース |

| ②「新築未使用住宅」用土地 | 原則、新築住宅の床面積要件(同上)に該当する 新築未使用の住宅とその敷地を、当該住宅が新築されてから1年以内に同じ方が取得した場合 |

たとえば2,500万円の土地・2,000万円の住宅を購入した場合の不動産取得税を概算する場合は以下です。

2,500万円×0.7×3%+2,000万円×0.7×3%=94万5,000円

✕0.7で計算するのは、固定資産税評価額を想定しているためです。評価額が分かれば、より正確な結果が得られるでしょう。

なお、中古住宅の場合でも自己の居住用であり延床面積・耐震基準などを満たす場合、住宅の価格から一定額が控除されます。

不動産取得税の免除・軽減申請手続きの流れ

ここまでご紹介したような不動産取得税の免除・軽減に該当する場合は、以下の流れで申請手続きを行いましょう。

- 1. 不動産の取得日から30日以内に管轄の都道府県税事務所に申請、もしくは30日以内に不動産登記を申請する

- 2. 税事務所から納税通知書が送付される(軽減の場合・送付時期は自治体で異なる)

- 3. 納税通知書に記された期日までに納付する

通常所有権移転の場合は、登記は必然的に行われるため税事務所へは申告不要ですが、相続などの登記は自主的に行うため、要注意です。

軽減措置を受ける場合は、取得から60日以内の書類提出が必要です。ただし60日を過ぎてしまっても、5年以内であれば、申請のうえ軽減分の還付を受けられます。

申請手続きに必要な書類

不動産取得税の軽減措置申請で、提出の必要がある書類は以下です。

- ● 不動産取得税申告書

- ● 建築確認済証・確認申請書第三面

- ● 建築工事請負契約書・不動産売買契約書

- ● 平面図(共同住宅や二世帯住宅、併用住宅の場合)

- ● 長期優良住宅認定通知書(認定長期優良住宅の場合)

- ● 分合筆の経過が確認できる書類(土地を分合筆する場合)

上記は東京都の例で、必要となる書類は都道府県によって異なることがあります。事前に確認しておくようにしましょう。

不動産取得税の際、軽減措置のための書類手続きは司法書士への代行依頼ができます。ご自分での申請が不安、忙しくて時間がないなどの場合、費用はかかりますが安心です。

このほか前述のように、移住促進や過疎対策など、自治体独自の特例措置としての免除や軽減制度が設けられているケースがあります。

自治体独自の制度は一般的な減免とは異なる条件や手続きがある場合もあり、これらについては、自治体に確認や問い合わせをしっかり行いましょう。

申請手続きをする際の注意点

不動産取得税の軽減措置を受けるためには、申告書に軽減措置の適用要件に関する項目を記載し、必要書類を添付して、取得した不動産の所在地を所轄する都税事務所などに提出する必要があります。軽減措置を受けるための申告手続きを失念すると、気が付かずに高い税額を納めたままになりかねませんのでご注意ください。なお、この申告手続き方法についても、都道府県により異なりますので、事前に都税事務所などに確認するようにしてください。

また、土地を取得してから申告をするまでの間に住宅が建築中でも、新築住宅の床面積要件をクリアするかどうかは、建築図面などで確認できます。

このような場合は、申告書を提出するときに申告時点で揃っている資料を添付し、住宅完成後に建物の登記事項証明書などの書類を提出する流れになります。申告時点で提出できる添付書類から軽減措置に該当すると見込まれる場合は、一定の期間、不動産取得税の納税を猶予する制度もありますので、必要であれば、事前に都税事務所などにお問合せください。

>なお、軽減税率適用前の不動産取得税を一旦納税する場合もありますが、住宅完成後に提出する書類で、軽減措置の適用要件を満たしていることが確認できれば、還付を受けることが可能です。

不動産を取得する場合には高額な資金を準備する必要があり、さらに高くなりやすい不動産取得税について軽減措置を受けられるかどうかは資金計画の観点から重要事項となります。確実に軽減措置が受けられるよう、事前に該当不動産の所在地を所轄する都税事務所などに確認をして、申告手続きを忘れないようご注意ください。

まとめ

不動産取得税について、制度の概要やかからないケースの条件、軽減申請の方法などについて解説しました。

不動産取得税は意識せずにいると、「もう全て払い終わった」と忘れた頃=大体4~6か月後に納税通知書が届き、焦ることがあります。家づくりに必要なコストは包括的に把握し、何にいくらかかるのかなど、事前に備えておくと安心です。

減免などの措置は、制度をよく把握してもれなく利用すれば、お得になることもお忘れなく!

※本文で紹介させていただいた内容は概略となります。また、2025年10月時点の情報に基づいております。実際のお取引の際には、改めて該当制度の詳細をご確認ください。

執筆・情報提供

利根川 裕行(税理士)

大学卒業後、大手会計システム関連の会社に入社し、約8年間営業に従事。

その後、税理士を目指し会計事務所に転職してから、多業種の法人業務に携わる。

都内税理士法人の資産税部責任者として、多くの資産税案件に携わったのちに、令和元年12月に、池袋にて独立開業。

Ⓒ2021 Next Eyes.co.Ltd

コラムはネクスト・アイズ(株)が記事提供しています。本記事に掲載しているテキスト及び画像の無断転載を禁じます

この記事をシェアする