2021.11.01

家を買う前に考えておきたい 住宅ローンの繰上返済について

住宅を購入した後、住宅ローンの繰上返済を検討する人もいるでしょう。

繰上返済の方法には、返済期間を短縮する方法と、毎月の返済額を小さくする方法の2つのやり方があります。繰上返済は支払う利息を削減する効果があるので、積極的に繰上返済をしたいという人も多いです。でも、本当に繰上返済をすべきかは、ライフプランの観点からもしっかりと考えておく必要があります。

● 利息削減額は「期間短縮型」の繰上返済の方が大きいが ・・・

● 繰上返済より貯蓄を多くする方を優先

INDEX

【1】利息削減額は「期間短縮型」の方が大きいが ・・・

住宅ローンの繰上返済には2つの方法があります。1つは「期間短縮型」、もう1つは「返済額軽減型」というものです。

「期間短縮型」とは繰り上げ返済でローンの返済期間を短くするやり方、「返済額軽減型」とは返済期間はそのままで毎月の返済額を減らすやり方です。

図1の例のように、この2つの方法を比較すると、期間短縮型の方が利息削減効果は大きくなります(同じ時期に同じ金額の繰上返済をする場合)。

図1:繰上返済の利息削減効果の違い

・住宅ローン3,000万円、35年返済、金利0.625%(元利均等返済)

・10年後に200万円の繰上返済を行うと仮定

| 利息削減効果 | 返済期間の変化 | 毎月返済額の変化 | |

|---|---|---|---|

| 期間短縮型 | 32万円 | 2年5カ月短縮 (35年→32年7カ月) |

79,544円で変わらず |

| 返済額軽減型 | 約16万円 | 35年のまま | 約7,200円減少 (79,544円→72,341円) |

ただし、「返済額軽減型」の場合、毎月返済額を小さくできる分、それを貯蓄することで、貯蓄が増えるスピードは期間短縮型よりも速くなるというメリットがあります。

図1の例の場合、毎月返済額が約7,200円減りますが、それを全て貯蓄に回せば年間で86,000円ほど、貯蓄が増えることになります。この増えた分の貯蓄を再度繰上返済に回していき、それで減った分を貯蓄し繰上返済に回していく、ことを繰り返せば、図1で計算した利息削減効果の差は縮まっていくことになります。図1で計算した損得はあくまで1つの切り口であり、ライフプランやその他さまざまな観点からどちらがいいかは決めていくべきです。

なお、最近では一部繰上返済の手数料は無料という金融機関が多いです。店舗で手続きすると手数料がかかるが、ネット手続きだと無料になるような金融機関もあります(全額繰上返済をする場合には所定の手数料がかかる金融機関もあります)。

【2】繰上返済より貯蓄を多くする方を優先

繰上返済には利息を削減する効果があります。

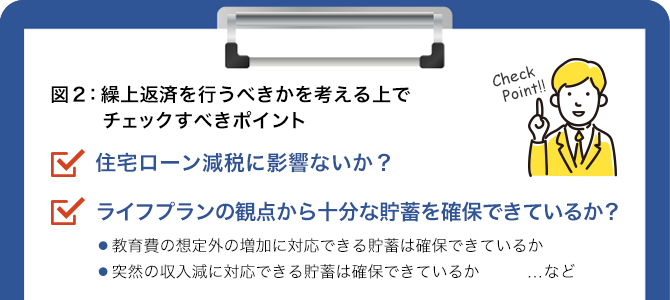

繰上返済は早期に行なえば行なうほど利息削減効果は高くなるので、積極的に繰上返済をしたいという気持ちも理解できます。でも、注意すべき点もあります(図2)。

住宅ローン減税の観点

まず考えるべきは住宅ローン減税との兼ね合い。

住宅ローン減税の控除額を決める要素の1つに「その年の年末ローン残高×1%」の値があります。繰上返済をして残高が減ると、この値が小さくなります。つまり、繰上返済により住宅ローン減税の額が小さくなってしまう可能性があるということです。繰上返済による利息削減効果と住宅ローン減税額の減少幅とを数値で比較することが必要です。

なお、住宅ローン金額や年収(払っている所得税・住民税の額)によっては繰上返済をしても住宅ローン減税額に影響がない場合もあります。

また、一部繰上返済をした結果、返済期間(初回返済日から最終回返済日まで)が10年未満になった場合、住宅ローン減税の対象外になってしまうので注意が必要です(通常はあまりないケースですが、住宅ローンを短期間で全部返してしまおうと思っている人などは注意が必要です)。

ライフプランの観点

次に考えるべきはライフプランの観点から十分な貯蓄があるかどうか。

たとえば子どもがまだ小さい場合、今後の教育費負担がいくらになるか不透明な部分があります。想定していたよりも教育費が増えてしまうことは起こりえます。また新型コロナウイルス感染拡大のような、予想もしていなかったような理由で、突然の収入減に見舞われたりする可能性もゼロではありません。繰上返済を積極的にしていくことよりも、貯蓄はできるだけ多くしておく方が優先度は高いと考えられます。

繰上返済には利息削減効果はありますが、現在のような低金利時代では、金利が高かった頃と比べると利息削減効果も小さいです。

将来の不測の事態に備えるには、無理に繰上返済は行なわない方が無難。「借金は少ないが貯蓄も少ない」状態より、「借金は多いが貯蓄も多い」状態の方が家計の安全性は高いです。まずは貯蓄を十分に確保するということを家計の第一目標にすべきでしょう。

今回は住宅ローンの繰上返済についてまとめました。繰上返済には2つのやり方があり、どちらの方法を取るかは利息の削減効果だけで考えるのではなくライフプランの観点からも考える必要があります。繰上返済には利息を削減する効果はありますが、金利が低い今、無理に繰上返済をしていく必要はありません。十分な貯蓄を作ることを優先した方がいいでしょう。

※2021年10月1日時点の情報を基にしています

執筆・情報提供

井上 光章(ファイナンシャルプランナーCFP®)

独立系FPとして、住宅購入時の資金計画や住宅ローンのコンサルティングを行なう。注文住宅を建てる人向けの住宅ローンコンサルティングが得意。豊富な相談実績を基にした、マイホーム購入時の資金計画や住宅ローンで失敗しない秘訣をお伝えします。

Ⓒ2021 Next Eyes.co.Ltd

コラムはネクスト・アイズ(株)が記事提供しています。本記事に掲載しているテキスト及び画像の無断転載を禁じます。

この記事をシェアする