2020.04.13

住宅ローン金利は、変動?固定?どちらが良いの???選び方と、その理由について

住宅ローンを固定金利にするか変動金利にするか悩む人は多いです。当面の金利が低い変動金利を選ぶ人が多いですが、変動金利には金利上昇リスクがあります。「金利はしばらく上がりそうにないから」と安易に変動を選ぶのは危険な考え方。金利上昇リスクを取れる家計なのかどうかで判断することをおすすめします。

●変動金利は当面の金利は低いが金利上昇リスクがあるので安易に選んではいけない。

●固定か変動かは、金利上昇リスクが取れる家計になっているかどうかで判断する。

INDEX

固定金利と変動金利のメリット、デメリット

住宅ローンの金利には大きく全期間固定金利、変動金利、固定金利選択型の3種類があります。全期間固定金利というのは、借入期間の最初から最後までの金利がローンを借りる時点で決まっている、というものです。変動金利はその名のとおり金利が変動します。一般的には6カ月ごとに変わります。

固定金利選択型というのはたとえば5年固定や10年固定と呼ばれるものです。10年固定であれば借入期間が35年だとして、最初の10年は金利が固定されるというものです。11年目からの金利がいくらになるかはその時になってみないとわかりません(なお11年目以降は変動金利にしたり、再度10年固定にしたりというのが選べます)。つまり金利が上昇するリスクはあるということで変動金利の一種とも言えます。

全期間固定金利、変動金利、固定金利選択型のメリット、デメリットをまとめると図表1のようになります。

図表1:各金利タイプのメリット、デメリット

| メリット | デメリット | |

| 全期間固定金利 | 途中で金利が上昇してしまうリスクがない。 | 金利が高い。 |

| 変動金利 | 金利が低い。 | 途中で金利が上昇してしまうリスクがある。 |

| 固定金利選択型 | 変動金利よりは金利上昇リスクは小さく、全期間固定金利より当面の金利は低くなる。 | 金利上昇リスクがある。変動金利よりは当面の金利は高くなる。 |

2020年4月の大手都市銀行3行の金利とフラット35(全期間固定金利の1つ)の最低金利は図表2のようになります。変動金利は0.6%前後、10年固定は1%弱、全期間固定は1.5%前後というイメージを持っておけばいいでしょう。

図表2:各金利タイプのメリット、デメリット

| 変動金利 | 10年固定 | 全期間固定 (35年固定) |

|

| A銀行 | 0.625% 0.525%) |

0.800% (0.700%) |

1.15% (1.05%) |

| B銀行 | 0.625% (0.525%) |

0.650% (0.550%) |

1.56% |

| C銀行 | 0.575% (0.475%) |

0.950% | 1.65% (1.25%) |

| フラット35 | |

|---|---|

| 最低金利 | 1.30% |

※フラット35以外の各金利は、最も金利優遇が大きい場合の値。

※( )内はネット専用プラン。

※B銀行、C銀行の10年固定は当初期間の優遇が大きいコースの場合。

※フラット35は金融機関によって金利は異なるが買取型の最低金利を例に挙げた。

固定?変動?どちらを選ぶべきか

固定と変動どちらがよいのか、悩む人は多いです。よく「今後しばらく金利は上がりそうにないから変動金利でいいですよね」と言う人もいますが、これは危険な考え方。金利の予測に基づき、ローンの金利種類を決めるのは正しい考え方ではありません。

変動金利にするべきか固定金利にするべきか、は「金利上昇リスクを取れる家計になっているかどうか」で決めていく必要があります。ここでは1つのやり方として「金利が上昇した時に、毎月の貯蓄にどう影響するか計算する」方法を解説します。たとえば6年目に金利が今よりも1.5%上昇した場合を考えます(なぜ「6年目」「1.5%」なのかには根拠があるのですがここでは省略します)。

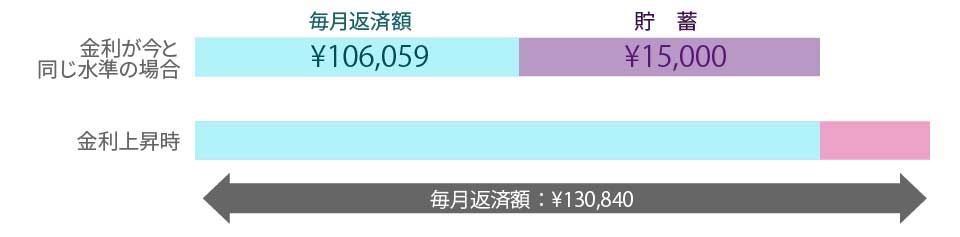

図表2で例に挙げたA銀行の金利に基づき、4,000万円を35年返済で借りることを考えます。変動金利0.625%だと、金利が今と同水準なら毎月返済額は106059円となります。金利が6年目に1.5%上昇すると130840円まで返済額が増えてしまいます。

さて毎月の返済額が106,059円とした時に、貯蓄が毎月15000円できると仮定します(「貯蓄」は教育費の積立や将来の修繕費用の積立等を除いたもの、すなわち老後資金等に関する貯蓄とお考え下さい)。金利が上昇すると、毎月返済額が増えてしまう分、貯蓄ができなくなり、家計が赤字になることが予想されます(図表3)。このような場合には変動金利を選んではいけないということになります。

図表3:変動金利の金利上昇シミュレーション

10年固定についても同様にシミュレーションすると金利上昇時、家計が赤字になってしまいます。一方、全期間固定を選ぶと毎月の貯蓄は5000円程度しかできなくなりますが、金利が上がってもその貯蓄は続けられます(図表4)。このような家計の場合には、変動金利や10年固定ではなく、全期間固定を選ぶのが望ましいと言えます。

図表4:10年固定金利と、全期間固定金利の金利上昇シミュレーション

※10年固定金利の毎月返済額は109,224円で変動金利よりも3,165円増えるが、その分毎月の貯蓄が減るものとし、15,000円-3,165円=11,835円を毎月の貯蓄額とした。全期間固定金利も同様に計算。

※10年固定金利は11年目以降変動金利を選ぶものとし、その時に金利が1.5%上がると仮定。

以上見てきたように、変動金利と固定金利、どちらを選ぶべきかについては金利が上がった時に貯蓄にどう影響を与えるか、考えることをおすすめします(なお本来は将来必要な教育費なども含めて細かく計算すべきなのですが簡易的な方法を解説しました)。

今回は、固定金利、変動金利のメリット、デメリットや、どちらを選ぶべきかについて解説しました。後になってこんなはずじゃなかったのに、とならないよう資金計画をしっかりと考えることが大切です。住宅ローンの最新の金利情報については住宅展示場にて各ハウスメーカーにも確認してみるようにしましょう。

※2020年4月1日時点の情報を基にしています。

監修・情報提供:アルトゥルFP事務所 代表

ファイナンシャルプランナーCFP® 井上光章

Ⓒ2020 Next Eyes.co.Ltd

コラムはネクスト・アイズ(株)が記事提供しています。本記事に掲載しているテキスト及び画像の無断転載を禁じます。

この記事をシェアする