2020.09.12

住宅ローンを夫婦で組む3つの方法とは?メリット・デメリット、注意点を徹底解説!

最終更新日:2024/09/10

住宅ローンを夫婦2人で借りるべきか、夫(妻)の単独で借りるべきか悩む世帯は多いです。今回は夫婦でローンを借りる方法を解説し、単独か夫婦2人かの判断を、住宅ローン減税の観点から考える方法についても解説します。

- 夫婦2人で住宅ローン減税を受けたいならペアローンや、連帯債務にする。

- 単独で借りた場合に、住宅ローン減税の枠が余る場合は夫婦2人で借りるという考え方も。

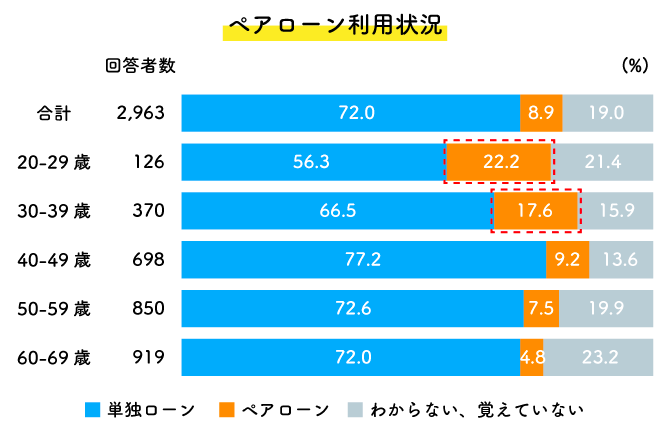

以下の2023年のアンケートでは、20歳代で22.2%、30歳代では17.6%と、若い世代でペアローンを組む傾向にありました。

INDEX

夫婦でローンを組むならペアローン、連帯債務

住宅ローンを夫婦2人で組む場合、方法としては3つあります。

1つ目に考えられるのはまず、ペアローンという方法です。同じ金融機関で夫婦それぞれがローンを組むというもので、お互いのローンの連帯保証人となることが多いです。ペアローンでは、たとえば夫は35年返済の全期間固定金利、妻は25年返済の変動金利、というように、それぞれの借入期間や金利タイプを変えることができます。

2つ目の方法は連帯債務という方法です。夫婦どちらかが主債務者、もう一方が連帯債務者となります。審査の際は2人分の収入を合算して計算してもらうことが可能です。

3つ目は、審査の際、収入合算はするが、合算する方は連帯保証人になるという方法です。連帯債務型と連帯保証型を総称して、収入合算と呼びます。

図表1:夫婦でローンを組む3つの方法

| 特徴 | 住宅ローン減税 | |

|---|---|---|

| ペアローン | 夫婦それぞれが別々のローンを組む。それぞれで借入期間や金利種類などを変えることができる。 | 2人で受けることができる。 |

| 連帯債務による 収入合算 |

1つのローンを2人で借りる方法。審査の際の収入は合算できる。 | 2人で受けることができる。 |

| 連帯保証による 収入合算 |

1人がローンを組み、もう1人は保証人になる。 | 1人のみ受けることができる。 |

ペアローンでも連帯債務でも団体信用生命保険=団信については注意が必要です。ペアローンを利用して、たとえば夫が亡くなった場合は夫分のローンは残高が0となりますが、妻分のローンはそのまま残ります。もし両方の残高を0にしたければ別途、生命保険で保障をつけておく必要があります。連帯債務の場合、団信は主債務者(たとえば、夫)のみが加入することになり、連帯債務者(妻)が死亡した場合には住宅ローン残高は0になりません。ただし商品によっては、金利を上乗せして夫婦連生団信に入ることができ、この場合連帯債務者が亡くなったとしても残高は0になります。もちろん一般の生命保険でカバーしても構いません。

なお一般的な金融機関では連帯債務型の商品を提供している金融機関は少なく、選択肢はペアローンのみということが多いです(連帯債務型を用意しているのはフラット35など一部の商品、一部の金融機関に限られる)。

ペアローンにするか連帯債務にするかは、住宅ローンを組む金融機関をどこにするか、によって自動に決まってしまう、ともいえます。

関連記事:住宅ローンは世帯年収別にいくらまで借りられる?平均借入額や自分に合ったプランの考え方を解説|住宅展示場のハウジングステージ

ペアローンの場合のメリット・デメリットとは?

本項では、ペアローンを組む場合のメリット・デメリットについて解説します。ペアローンは債務も持ち分の比率も別々でローンを組みますが、お互いの連帯保証は行います。

メリット

ペアローンのメリットは、まとめると以下となります。

- ● 金額を多く借り入れできる

- ● 住宅ローン控除の額を増やせる

- ● それぞれが団体信用生命保険に入れる

- ● すまい給付金を増やせる可能性がある(現在受付なし)

金額を多く借り入れできる点は、住宅ローンを夫婦で組むことの共通のメリットです。しかしペアローンの場合さらに、別の金利タイプや借入額のローンを組めば、金利やローン制度の変動に対する部分的なリスクヘッジになり得ます。

また、片方のローンは返済期間と返済総額を軽くして、早期返済に役立てるなどの柔軟な利用もできるでしょう。

1軒の住まいの債務について、夫婦2人が別々に住宅ローン控除を適用させて、多くの控除や還付を受けられる点もメリットです。団体信用生命保険の加入も、それぞれで入ることができ、どちらかが亡くなっても、残った方は自己の分のローンのみ払い続ければ完済できます。

すまい給付金自体は2024年で終了した制度です。消費税増税など、消費者の負担が増える時期に実施される制度が適用できる場合、ペアローンではすまい給付金のように50万円(消費税の10%引き上げ時)を夫婦それぞれが受け取れることになります。

デメリット

反面、ペアローンの主なデメリットは以下です。

- ● それぞれの契約に諸費用がかかる

- ● 団体信用生命保険は一人の債務にしか適用されない

ローンの契約には、印紙税、融資手数料、保証会社への保証料、登記費用など契約時にかかる税金や手数料などの諸費用が発生します。別々のローン契約の場合は、これらが2倍かかることになるでしょう。

住宅ローンの諸費用は、新築物件の場合は物件購入額の3~7%、中古物件で物件購入額の6~10%がおおよその相場です。

また、団体信用生命保険が適用されれば、一人分の返済で済むのは利点となります。しかし、かりにご夫婦の一人が高度障害などで介護が必要となった場合を考えてみましょう。

一人分のローンは清算されても、もう一人は介護などを行う関係で、今まで通りの収入が得られる仕事を続けられないこともあるでしょう。このような可能性も考えて、生命保険などを含めた総合的な資金計画をする必要があります。

ペアローン団信といって、一方に万が一のことが起きた際には2人分の住宅ローンが完済扱いとなる団体信用生命保険もあります。扱う金融機関に限りがあるため、ご希望の場合は事前に調べておくとよいでしょう。

連帯債務による収入合算した場合のメリット・デメリット

続いて、連帯債務の場合のメリットとデメリットを解説します。連帯債務の場合はローンは一口で、2人の収入を合算しながら債務割合を決定して、それに応じた所有権などが設定されます。

メリット

連帯債務型の収入合算のメリットは以下です。

- ● ローンは一つでも、2人が住宅ローン控除を利用できる

- ● ローンの諸費用がペアローンの半額で済む

連帯債務型の場合、もう一人もローンを返済している形で、ペアローン同様に2人とも住宅ローン控除が利用できます。

これは1つのローンを2人で返済する前提であるためです。連帯債務では、2人の年収を一定割合合算して審査します。主債務者が審査を受け、もう一人が従たる債務者=連帯債務者として設定されます。

そのため、2人分の住宅ローン控除で所得税や住民税が安くなったり、還付金が受けられたりする効果が大きくなり、一人名義でローン契約するよりもお得になるでしょう。

また、組むローンは1つなので、ペアローンのように諸費用が2倍かかることもありませんが、借り入れできる金額はペアローンに次いで多く設定できます。

さらに、住宅ローンの債務者に適用される助成金制度(過去のすまい給付金など)も、ペアローン同様に2人別々に恩恵を受けられます。

デメリット

連帯債務型の収入合算のデメリットは以下です。

- ● 主たる債務者が返済できないときは、従たる債務者が債務を肩代わりすることに

- ● 従たる債務者は団信の保障の対象外となることが多い

ペアローンでは、双方お互いの連帯保証をしていない限りは、配偶者の返済の肩代わりは不要です。それに対して連帯債務型の場合は、従たる債務者は肩代わりが必要、つまり月の返済の全額を負う形になるため、注意が必要となります。

また、団信についても主たる債務者の死亡で全額完済扱いとされますが、従たる連帯債務者の死亡時は、ローン返済が免除されない契約が多いです。

つまり配偶者の収入も当てにしてローンを組んでも、従たる債務者が亡くなった場合はローンは従来通り支払い続けることになります。

フラット35の機構団信や一部の金融機関で、上乗せ金利を支払うなどの条件で従たる債務者も保障の対象とできる団体信用生命保険もあります。しかし利用先が限られるのと、返済総額が増えるため、生命保険も利用したシミュレーションで、どちらが合理的な対策となるかを比較検討しましょう。

連帯保証による収入合算した場合のメリット・デメリット

次は、連帯保証の収入合算でローンを組んだ場合のメリットとデメリットを解説します。連帯保証は、収入合算で審査は行うものの、債務者以外は文字通り連帯保証人の責任範囲を出ないため、収入合算のメリットは少なめです。

メリット

連帯保証の収入合算でローンを組んだ場合のメリットは以下です。

- ● ペアローンに比べ借り入れの諸費用が抑えられる

- ● 連帯債務型よりも取扱金融機関の数が多い

連帯保証も組むローンは一つのため、連帯債務同様に借り入れの際の手数料はペアローンの半分で済みます。また、連帯保証型は扱う金融機関の数が多く、商品選択の幅が広い点もメリットといえるでしょう。金融機関で収入合算を希望すると、まず連帯保証型の提案を受けるのが一般的です。

そして、2020年の改正民法施行以降で、連帯保証人の責任の範囲は債務の元本、債務に関する利息、違約金、損害賠償、その他に発生する債務に定められました。保証金額の範囲も極度額が必ず設定されることとなっているので、連帯保証人が何でも責任を負う形にはなっていません。

家族で連帯保証をするのは、債務範囲の限定=いざというときの安心ではなく、借入額を増やせることが主目的となりますが、支払い不能の背景はさまざまな理由が考えられるため、責任の範囲が明確な方が安心です。

デメリット

連帯保証の収入合算でローンを組んだ場合のデメリットは以下です。

- ● 収入合算で連帯保証人の収入は低く算定される

- ● 連帯保証人は住宅ローン控除を利用できない

- ● 連帯保証人は団体信用生命保険に加入できない

- ● 債務者が返済できないときは、連帯保証人が債務を肩代わりすることに

連帯保証の収入合算では住宅ローンは一つのうえ、保証人は普段は返済をするわけではないため、収入のみなし額は低く算定され、借入可能額もペアローン、連帯債務に比べてもっとも低めに設定されます。

また、物件の所有権がない連帯保証人は住宅ローン控除、団体信用生命保険、住宅取得時の助成金(利用できる場合)などの各種優遇制度を利用できません。したがってペアローンや連帯債務に比べて、割高な手数料支払いや納税を行うことになります。

連帯保証人にもしものことがあっても団信が使えない場合、連帯保証人の収入がなくなっても返済の月額は変わりません。日頃から夫婦2人の収入を前提で返済額の設定をしている場合この状況はリスクになり得るため、生命保険などでカバーする設計が必要でしょう。

そして、連帯保証人は主たる債務者が支払いできない場合、返済を肩代わりすることとなります。

夫婦共同でローンを組む場合に注意すべきこと

ペアローン、収入合算に限らず夫婦共同で住宅ローンを組む場合の注意点について解説します。保証や権利関係が夫婦にまたがった場合に起こり得る問題とは何でしょうか。

贈与税が発生するおそれがある

ペアローンや連帯債務型の収入合算を行う際に、たとえば所有権は半分ずつで、ローンの負担額はどちらかが少ない設定とした場合、その差額について贈与税が発生する可能性があります。配偶者の返済をもう片方が肩代わりしていた場合も同様です。

次項で述べる財産分与の考え方や、人情としては、共同名義は半分ずつにしたくなりますが、税制上は贈与とみなされるリスクがあります。

支払比率の実態に応じて所有権を分け、肩代わりにもみなされないよう、ローン支払いの口座名義などにも注意が必要です。

離婚した場合、利用条件違反とみなされるおそれがある

住宅ローンの契約は、契約時の状況を維持することが前提になっていて、その状況が変わったまま放置すると、契約違反となる場合に要注意です。たとえば居住用の住宅ローンを支払いながら賃貸に出すなどのケースですが、離婚などで居住者の構成や、債務の支払者が変わる場合もそれに該当します。

ローンの申し込み・支払者が家を出て、支払いは継続する、あるいは配偶者が支払いを引き継ぐ場合など、どれも契約の利用条件違反で一括返済を求められる可能性があるので、事前に確認しておきましょう。

売却予定額よりローンの残債が上回るオーバーローンの状態では、一括返済という選択肢にならざるを得ないことが多いためです。オーバーローンでは売却も困難な場合があるので、ローンの借り替えや自己資金を含めた返済などの対応が必要となります。

離婚や経済困難などに至った場合は、借入先の金融機関に率直に伝え、対策の相談に乗ってもらいましょう。

離婚や仕事を辞める、働けなくなるなど、住宅ローンの支払いをめぐる状況の変化はさまざまに考えられます。いざというときにどのように対策するのか、知っておくことも大切です。

収入合算の借り過ぎにはリスクがある

とくに夫婦合わせた世帯年収が1,000万円以上のパワーカップルと呼ばれるケースで、住宅ローンの借り過ぎが問題となる場合があります。

公務員など属性の良い=雇用や収入の安定した申込者には、金融機関も借入限度額を高く設定することが多く、その結果、のちに生活の状況が変わった際に返済しきれない事態が生じやすいです。

また、離婚した場合、不動産は財産分与の対象となります。名義の変更、連帯保証を外す、ローンの組みなおしなど、さまざまな対応策を講じるにも、高額の住宅ローンがハードルとなって、対策が進めづらくなるでしょう。

子育てや病気、介護などでどちらかが働けなくなる場合や、離婚などにそなえて、無理をしない返済計画を立てたり、頭金を十分に準備して返済額を減らしたりするなどの事前対応をおすすめします。

住宅ローン減税から考えてみる

夫または妻が単独でローンを組むか、夫婦2人でローンを組むか、を考える観点の1つに、「住宅ローン減税」があります。住宅ローン減税は「各年末の住宅ローン残高×1%分」まで受けられますが、実際に払っている所得税や住民税の額によってはこの「枠」を使いきれないこともあります。

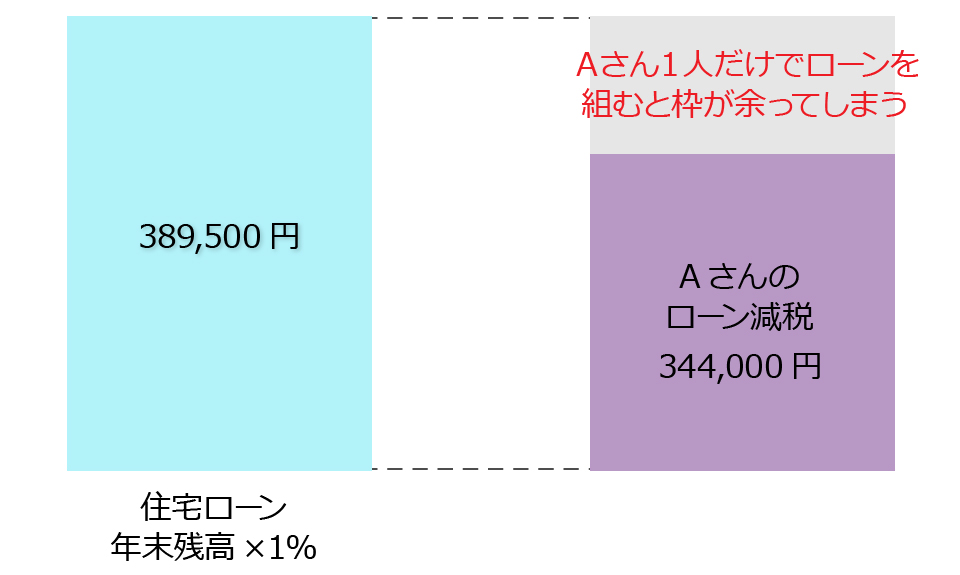

図表2:年収600万円、ローン4000万円のAさんの1年目の住宅ローン減税額

- 35年返済、金利0.525%(変動金利)と仮定→今年の年末の残高が3,895万円と仮定。

- Aさんの所得税207,500円、翌年の住民税312,500円と仮定(税額は人によって変わります)。

たとえば図表2のAさんの例では「年末のローン残高×1%」は389,500円です。一方、所得税は207,500円にしかなりません。所得税から引ききれなかった分は翌年の住民税から減税されますが、住民税から減税できるのは「136,500円」と「課税所得金額の7%」のうち小さい方の額までとなります。Aさんの住民税は312,500円ですが136,500円しか減税ができないということです。所得税と住民税からのローン減税額を合計すると344,000円となりますが、389,500円という「枠」を使いきれていないことになります。

このように夫単独でローンを組むと住宅ローン減税の「枠」が余ってしまうという場合には、ペアローンや連帯債務で妻も住宅ローン減税を受けられるようにした方が得になる可能性があります。

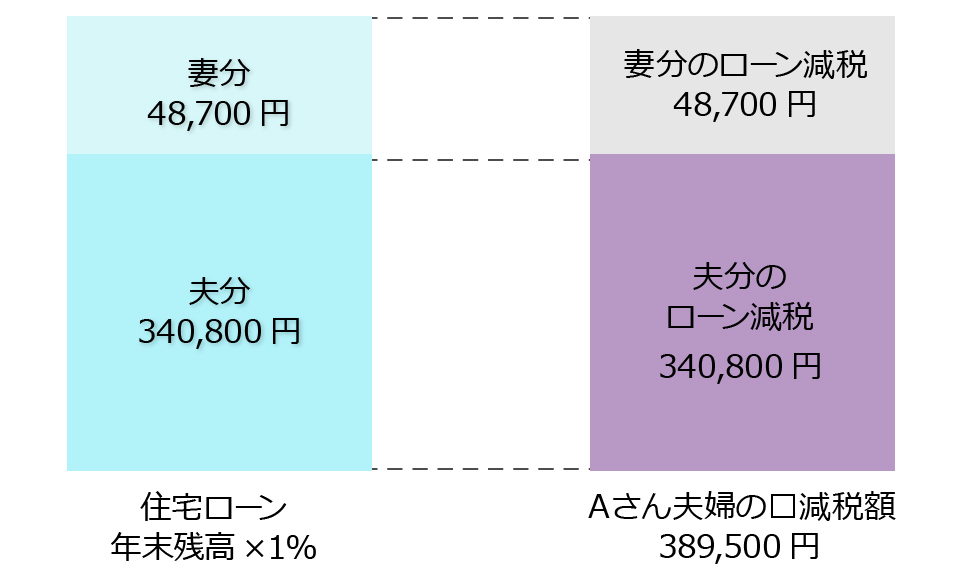

図表3:Aさん夫妻が夫3500万円、妻500万円のペアローンにする場合

- 妻も35年返済、金利0.525%(変動金利)と仮定。

夫分:今年末残高3,408万円と仮定。

妻分:今年末残高 487万円と仮定。 - 妻の収入は300万円とし、所得税52,000円、翌年の住民税111,500円と仮定(税額は人によって変わります)。

Aさん夫妻が図表3のように、2人でローンを組んだとすると、1年目の住宅ローン減税は389,500円になります。夫単独で組んだ場合の住宅ローン減税額344,000円(図表2)と比べて、夫婦合計の住宅ローン減税は多く受けられることになります。

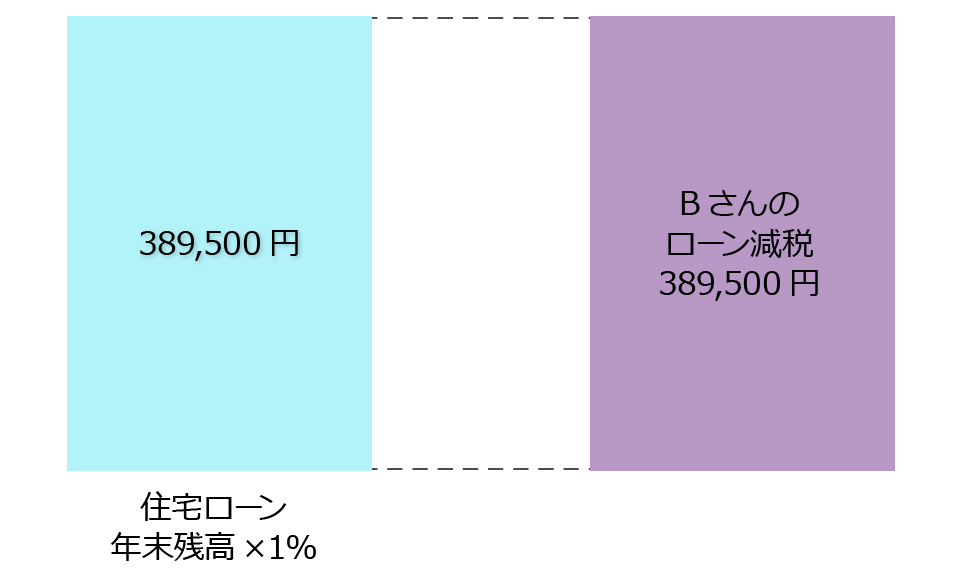

図表4:年収700万円、ローン4000万円のBさんの1年目の住宅ローン減税額

- 35年返済、金利0.525%(変動金利)と仮定→今年の年末の残高が3,895万円と仮定。

- Bさんの所得税324,500円、翌年の住民税383,500円と仮定(税額は人によって変わります)。

図表2、3で見てきたように、単独でローンを組んだ時に住宅ローン減税の「枠」が使いきれない場合には夫婦でローンを組む方が住宅ローン減税の観点からは合理的です。逆に図表4のBさんのように、夫単独でローンを組んでも住宅ローン減税の「枠」を全て使いきる場合には、単独のローンでも構わないということになります。

関連記事:住宅ローン減税とは?住宅ローン控除(減税)を最大限活用する方法をご紹介|住宅展示場のハウジングステージ

まとめ

夫婦2人でローンを組む方法それぞれについてのメリット・デメリットや、2人で組むべきか単独で組むべきかを考える際の観点として、住宅ローン減税から考える方法について解説しました。

住宅ローンは返済が長期にわたるため、将来のさまざまな可能性を検討し、もっとも有利で、かつ安全な方法を選択することが大切です。

また、住宅ローン減税をはじめとする住宅購入者にお得な制度については、適用開始の年度によって制度の変更がありますので、最新情報を必ず確認しましょう。住宅展示場にて確認してみるのもよいでしょう。

執筆・情報提供

滋野 陽造

マスコミ広報宣伝・大手メーカーのWebディレクター・不動産仲介業を経て、ライター業・不動産投資に従事。

実務経験をもとに、不動産の購入・売却、住まいの知恵、暮らしの法令などのジャンルを中心に記事の執筆を行う。

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする