2023.04.25

住宅ローンは世帯年収別にいくらまで借りられる?平均借入額や自分に合ったプランの考え方を解説

最終更新日:2023/12/28

住宅の購入を検討する中で、「住宅ローンは年収の何倍まで組めるのだろうか?」と、疑問に感じている方も多いでしょう。住宅ローンの借入額が明確になれば、土地選びや建物のプラン作りをスムーズに進められます。そこで本記事では、住宅ローンの平均借入額や自分に合った借入額を考える方法をご紹介します。

本記事を読んでいただければ、住宅ローンのシミュレーション方法がわかり、より具体的に住宅購入を検討できるでしょう。住宅購入の資金計画で悩んでいる方は、ぜひ参考にしてください。

INDEX

世帯年収別の借入金額の目安

世帯年収別の借入金額の目安は、以下の表の通りです。世帯年収のおよそ6~7倍が基準となっています。

| 世帯年収 | 借入可能額の目安 |

|---|---|

| 500万円以下 | ~3,290万円 |

| 500万~600万円 | 3,290万円~3,950万円 |

| 600~700万円 | 3,950万円~4,610万円 |

| 700万~800万円 | 4,610万円~5,260万円 |

| 800万~900万円 | 5,260万円~5,920万円 |

| 900~1,000万円 | 5,920万円~6,580万円 |

| 1,000~1,500万円 | 6,580万円~9,880万円 |

| 1,500万円以上 | 9,880万円~ |

※ARUHI調べ

※目安金額の算出条件:審査金利4%、返済負担率の上限35%、返済期間35年、元利均等返済、ボーナス返済なし、他に借入金はない、金融機関設定の上限額は考慮しない

ただし、この金額はあくまで目安であり、他の借入の状況や勤務先、返済期間などの要素によって変動します。

借入金額別の返済月額の目安

続いて、借入金額を返済期間別に見た月々の返済額の目安をご紹介します。毎月いくら返すのかという点は最大のポイントですが、ライフプランを考える上では、何年間・何歳まで返し続けるのかという点も重要です。

たとえば、返済期間が20年の場合の月々の返済額の目安は、以下の表のとおりです。金利は固定1.33%で元利均等返済・ボーナス払いなしの計算となっています。

【返済期間20年】返済月額の目安

| 借入金額 | 月々の返済額の目安 |

|---|---|

| 1,474万円 | 7万円 |

| 1,685万円 | 8万円 |

| 1,895万円 | 9万円 |

| 2,106万円 | 10万円 |

| 2,316万円 | 11万円 |

| 2,527万円 | 12万円 |

| 2,738万円 | 13万円 |

| 2,948万円 | 14万円 |

| 3,159万円 | 15万円 |

| 3,370万円 | 16万円 |

| 3,580万円 | 17万円 |

| 3,791万円 | 18万円 |

| 4,001万円 | 19万円 |

| 4,212万円 | 20万円 |

※目安金額の算出条件:金利1.33%、35年返済、元利均等返済、ボーナス返済なし、他に借入金はない

20年の短期返済は月々の支払額が高額になるため、よほど職業などの属性が良くない限り、金融機関は審査に慎重になると思われます。

次に返済期間が25年の場合の月々の返済額をご紹介します。返済期間以外の条件は、先ほどのケースと同様に設定しています。

【返済期間25年】返済月額の目安

| 借入金額 | 月々の返済額の目安 |

|---|---|

| 1,785万円 | 7万円 |

| 2,040万円 | 8万円 |

| 2,295万円 | 9万円 |

| 2,551万円 | 10万円 |

| 2,806万円 | 11万円 |

| 3,061万円 | 12万円 |

| 3,316万円 | 13万円 |

| 3,571万円 | 14万円 |

| 3,571万円 | 14万円 |

| 3,826万円 | 15万円 |

| 4,081万円 | 16万円 |

| 4,336万円 | 17万円 |

| 4,591万円 | 18万円 |

| 4,846万円 | 19万円 |

| 5,102万円 | 20万円 |

※目安金額の算出条件:金利1.33%、35年返済、元利均等返済、ボーナス返済なし、他に借入金はない

40歳代半ば以降からローンを組む場合は、25年以下など返済期間が短くなるため、返済月額の設定には慎重な検討が必要です。金融機関から返済期間や返済総額は提案がもらえるはずなので、仮審査の結果を受けてから返済プランを考えることをおすすめします。

返済期間が30年で同条件の場合は、以下の表の通りです。

【返済期間30年】返済月額の目安

| 借入金額 | 月々の返済額の目安 |

|---|---|

| 2,077万円 | 7万円 |

| 2,373万円 | 8万円 |

| 2,670万円 | 9万円 |

| 2,967万円 | 10万円 |

| 3,263万円 | 11万円 |

| 3,560万円 | 12万円 |

| 3,857万円 | 13万円 |

| 4,154万円 | 14万円 |

| 4,450万円 | 15万円 |

| 4,747万円 | 16万円 |

| 5,044万円 | 17万円 |

| 5,340万円 | 18万円 |

| 5,637万円 | 19万円 |

| 5,934万円 | 20万円 |

※目安金額の算出条件:金利1.33%、35年返済、元利均等返済、ボーナス返済なし、他に借入金はない

30年ローンの場合では、35歳前後で住宅を取得して年金支給の標準年齢である65歳で支払いが終わる計算になります。しかし、近年では60歳を過ぎたあたりから雇用形態が変わって、年収が下がる企業も増えています。

そのため定年までの年収変化も計算に入れて、計画的に貯蓄を行ったり、投資や副業でローン支払いを補ったりする方法なども検討しましょう。

返済期間が35年で同条件の場合は、以下の表の通りです。

【返済期間35年】返済月額の目安

| 借入金額 | 月々の返済額の目安 |

|---|---|

| 2,349万円 | 7万円 |

| 2,685万円 | 8万円 |

| 3,020万円 | 9万円 |

| 3,356万円 | 10万円 |

| 3,692万円 | 11万円 |

| 4,027万円 | 12万円 |

| 4,363万円 | 13万円 |

| 4,699万円 | 14万円 |

| 5,034万円 | 15万円 |

| 5,370万円 | 16万円 |

| 5,706万円 | 17万円 |

| 6,041万円 | 18万円 |

| 6,377万円 | 19万円 |

| 6,713万円 | 20万円 |

※目安金額の算出条件:金利1.33%、35年返済、元利均等返済、ボーナス返済なし、他に借入金はない

近年では80歳まで支払い可能であるケースや親子リレーローンなどもありますが、長期の返済期間は金利の総額が高くなるので注意が必要です。35年の返済計画と言えばフラット35が知られていますが、フラット35はさまざまな融資条件が緩和されて借りやすい代わりに金利は2%前後からとやや高めになっています。

見た目の金利の差はわずかでも、返済計画は長期間になると支払額は大きくなります。そのため、金利は少しでも小さくするように気をつけましょう。

住宅ローンは年収の何倍まで借りられるのか

一般的に住宅ローンは年収の7〜10倍まで借りられると言われています。しかし、自身の年収や住宅ローンの金利、金融機関の判断によっても異なります。

たとえば、同じ借入額でも金利が高くなると月々の返済額が増加するため、借入額を下げなければ生活に負担が生じるでしょう。また、住宅ローン以外のローンの有無なども審査に影響します。

そこで次章では、金融機関がどのような基準で住宅ローンの上限額を決めているのかについて解説します。自分が借りられる住宅ローンを把握するためにも、融資の目安が決まる仕組みを把握しておきましょう。

住宅ローンの借入上限額が決まる仕組み

住宅ローンの借入上限額が決まる仕組みは、大きく分けて以下の3つです。

- ● 返済負担率

- ● 借入限度額

- ● 融資率

それぞれの項目について詳しく解説します。

返済負担率

返済負担率とは年収に占めるローン返済額の割合であり、計算式は以下の通りです。

返済負担率 = 年間返済額 ÷ 年収 × 100

返済負担率の上限は金融機関によって異なりますが、目安は30〜35%です。つまり年収500万円の場合、年間の返済額が150〜175万円に収まるように融資額が設定されます。

住宅金融支援機構と民間の金融機関が提携して提供する「フラット35」では、年収に応じて返済負担率が異なります。

| 年収 | 400万円未満 | 400万円以上 |

|---|---|---|

| 基準 | 30%以下 | 35%以下 |

また返済額を計算する際には、審査金利を設けている金融機関もあります。審査金利とは融資の上限を求める際に用いる金利です。

借入後に金利が上昇したとしても返済難に陥らないように、店頭金利や適用金利よりも高い金利に設定されています。住宅金融支援機構の「2021年度住宅ローン貸出動向調査」によると、約4割の金融機関が審査金利を用いて審査を行っています。

なお、返済負担率を求める際に会社員は「額面収入」が対象になりますが、自営業者は「所得」が対象です。そのため、自営業者は売上が多くても経費などの関係で所得が少ないと、ローンを組みにくい傾向にあります。

借入限度額

借入限度額とは、金融機関が融資する金額の上限です。借入限度額は金融機関によって異なりますが、住宅ローンを組む方の年収や返済負担率、物件価格などを考慮して決定されます。

なお、フラット35の借入限度額は8,000万円です。

融資率

融資率とは、物件価格に対する借入金額の割合です。融資率の上限も金融機関によって異なりますが、フラット35の場合は「建設費または購入価額の9割」です。9割を超える融資も可能ですが、審査条件が厳しくなったり金利が高くなったりします。

なお、必ずしも融資率の上限である9割の融資を受けられるわけではありません。たとえば、1億円の物件を購入する場合、融資率9割で計算すると9,000万円までの融資を受けられますが、借入限度額が8,000万円の場合は、最大で8,000万円の融資となります。

年収別の借入限度額シミュレーション

本章では以下の条件をもとに、年収別の借入限度額をシミュレーションします。

- 【借入条件】

- ・返済負担率:30%

- ・適用金利:0.5%

- ・審査金利:3%

- ・借入年数:35年

- ・ボーナス返済:なし

- ・返済方法:元利均等返済

適用金利と審査金利ごとの借入限度額は、以下の表の通りです。

| 年収 | 年間返済額 (返済負担率30%) |

借入可能額 | |

|---|---|---|---|

| 適用金利 (0.5%) |

審査金利 (3%) |

||

| 300万円 | 90万円(月7万5,000円) | 約2,890万円 | 約1,950万円 |

| 400万円 | 120万円(月10万円) | 約3,850万円 | 約2,600万円 |

| 500万円 | 150万円(月12万5,000円) | 約4,820万円 | 約3,250万円 |

| 600万円 | 180万円(月15万円) | 約5,780万円 | 約3,900万円 |

| 700万円 | 210万円(月17.5万円) | 約6,740万円 | 約4,550万円 |

| 800万円 | 240万円(月20万円) | 約7,700万円 | 約5,200万円 |

| 900万円 | 270万円(月22万5,000円) | 約8,670万円 | 約5,850万円 |

| 1,000万円 | 300万円(月25万円) | 約9,630万円 | 約6,500万円 |

上記の表は返済負担率30%で計算していますが、返済に余裕を持たせたい方は返済比率を20%程度に抑えてシミュレーションしてみましょう。

平均的な住宅ローン借入額は年収の何倍なのか

住宅を購入する方の平均的な借入額が気になる方も多いでしょう。そこで住宅金融支援機構の調査をもとに、平均的な年収倍率や返済負担率をご紹介します。

2021年度フラット35利用者調査によると、注文住宅の年収倍率は以下の通りです。

- ● 全国平均:6.8倍

- ● 近畿圏:7.1倍

- ● 首都圏:6.9倍

- ● 東海圏:6.8倍

- ● その他地域:6.6倍

注文住宅を購入する方は、年収の約7倍の住宅ローンを組んでいることがわかります。また注文住宅を購入した世帯の平均世帯年収は602万円であるため、全国平均の年収倍率をもとに計算すると借入金額は約4,000万円となります。

なお、返済負担率の分布は以下の通りです。

- ● 10%未満:5.1%

- ● 15%未満:14.1%

- ● 20%未満:22.6%

- ● 25%未満:24%

- ● 30%未満:24.8%

- ● 30%以上:9.3%

平均値では21.5%であるため、多くの金融機関が返済負担率の上限を30〜35%に設定していますが、実際の借入では余裕を持った返済負担率にしている方が多いことがわかります。

年収倍率だけで借入額を決めるのはリスキー

注文住宅を建てる方は、主に年収の約7倍の住宅ローンを組んでいることをお伝えしました。しかし、年収倍率だけで借入額を決めるのは、以下のような理由からおすすめできません。

- ● 家計の状況は人それぞれ異なる

- ● 年収が変わる可能性がある

- ● 金利は変動する

それぞれの項目について詳しく解説します。

家計の状況は人それぞれ異なる

家計の状況は人それぞれ異なるため、平均的な年収倍率はあまり参考になりません。たとえば、世帯の人数が違えば生活費も異なり、子どもの年齢や住んでいる地域によって今後の教育費も異なります。

そのため借入額を決める際には「審査に通る金額と無理なく返済できる金額は違う」ことを念頭に置き、現在の収入と支出、貯蓄額を踏まえて無理のない返済計画を立てましょう。

年収が変わる可能性がある

住宅ローンは長期間のローンであるため、年収の変化も考慮する必要があります。日本では1990年代後半をピークに、1世帯あたりの平均総所得金額が減少傾向にあります。

また勤め先の業績によって年収が落ちたり、解雇されたりする恐れもあります。そのため一時的に収入が減っても、補填できる分の自己資金を用意しておくなど余裕を持った返済計画が重要です。

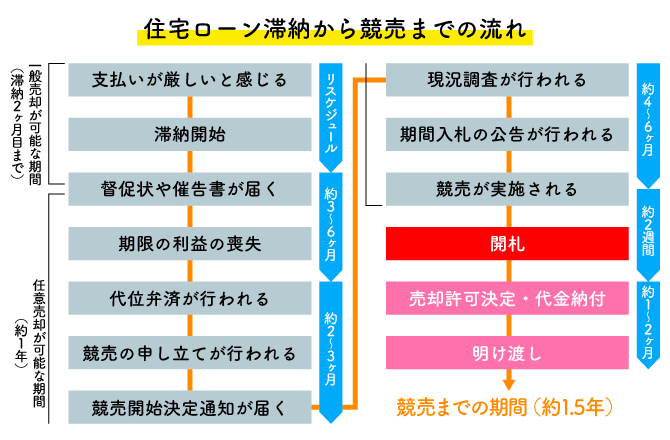

住宅ローンを滞納すると、2~3ヶ月と思わぬ短期間で督促から期限の利益の喪失(一括返済)となり、放置してしまうと10ヶ月から1年ほどで競売の入札が開始され、落札されると退去しなければなりません。

近年ではコロナ禍などで住宅ローンの支払いが滞る例が増え、任意売却やリースバック、リバースモーゲージなどの対応策も増えましたが、無理のない返済プランを立てる建てることが何より重要です。

金利は変動する

変動金利を選択した場合、金利の変動によって返済額が変わります。返済負担率の上限に近い割合で借入をした場合、金利上昇によって生活が困窮するリスクがあります。そのため変動金利を選択する場合には、余裕を持った返済計画を立てましょう。

2022年12月に長期金利の変動幅が見直された結果、固定金利は上昇して、2023年11月にもメガバンク3行の固定金利引き上げが行われました。このように現状変動金利は据え置きの状態ですが、今後どうなるかはわかりません。

そのため、定期的に繰り上げ返済をするなど金利変動への対策を講じておきましょう。

自分に合った借入額を考える方法

住宅ローンのリスクを軽減するためには、自分に合った借入額を考える必要があります。具体的な方法は、以下の3つです。

- ● 現在の家賃をもとに考える

- ● ライフプランをもとに考える

- ● 手取り年収をもとにシミュレーションする

それぞれの方法について詳しく解説します。

現在の家賃をもとに考える

適正な借入額にするには、現在の家賃をもとに考える方法がおすすめです。持ち家は賃貸よりも支出が増えるため、家賃と同額の住宅ローンでは生活が苦しくなってしまいかねません。現在の家賃支払いに負担を感じるようならば、家賃よりも低い返済額になるように借入額を調整しましょう。

また住宅を購入すると、ローンの返済以外にも固定資産税や都市計画税を納める必要があるため、税金も踏まえて資金計画を立てる必要があります。

ライフプランをもとに考える

住宅ローンの借入額は、ライフプランをもとに考える必要もあります。車の購入や子どもの進学、転職・退職など人生ではお金が必要になるシーンはさまざまなタイミングで訪れます。

どのタイミングでいくらのお金が必要になるのかを明確にしておかなければ、いざというときに資金不足に陥る可能性もあるでしょう。そこで計画的にローンを返済するためには、ファイナンシャルプランナーなどの専門家と相談してキャッシュフロー表を作成する方法がおすすめです。

手取り年収をもとにシミュレーションする

額面年収ではなく、手取り年収で借入可能額を考えるのも一つの方法です。住宅ローンの返済負担率や年収倍率は額面年収で考える方法が一般的ですが、手取り年収で考えれば返済の負担を軽減できます。

たとえば、額面年収500万円の方の手取り年収は400万円ほどであるため、返済負担率を30%で考えると、返済額の違いは以下のようになります。

- ● 額面年収500万円:年間返済額150万円(月12万5,000円)

- ● 手取り年収400万円:年間返済額120万円(月10万円)

月々2万5,000円の差になるため、返済負担は大きく異なるでしょう。返済負担率などの数値も変更しながら、自分に合った借入額を考えてみましょう。

借入金額の目安よりも高い住宅を購入するには

住宅の購入はほとんどの方にとって一生に一度の大きな決断であるため、借入金額の目安よりも高い住宅を購入したいと考えている方もいるでしょう。

そこで、できるだけ価値の高い住宅を購入する方法を3つご紹介します。

- ● 自己資金を多く用意する

- ● 収入を合算する

- ● 親族から贈与を受ける

それぞれの方法について詳しく見ていきましょう。

自己資金を多く用意する

借入金額の目安よりも高い住宅を購入するには、自己資金を多く準備しましょう。頭金として自己資金を多くすれば、借入しやすくなります。またフルローンよりも住宅ローンの返済負担が減るため、購入後の生活が安定しやすくなるでしょう。

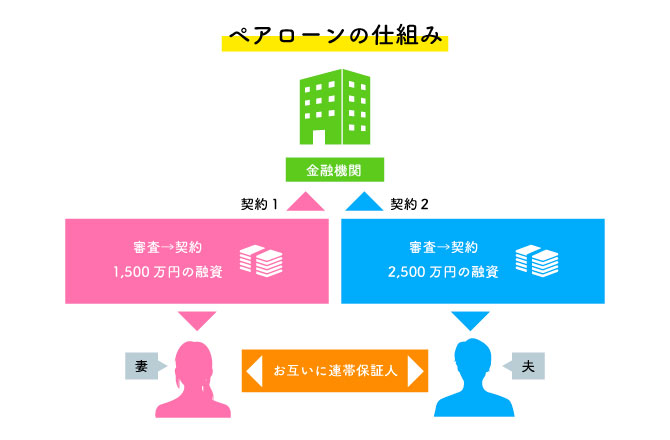

収入を合算する

希望の借入金額に満たない場合には、ペアローンや収入合算を検討しましょう。ペアローンとは夫婦で住宅ローンを組む方法であり、収入合算は主債務者の収入に配偶者の収入を足して住宅ローンを組む方法です。

ただし配偶者の収入も含めて住宅ローンを組む場合、配偶者のライフプランも考慮しなければなりません。退職や転職が難しくなる可能性があるため、しっかりと話し合ってから決断しましょう。

また夫婦でペアローンや共同名義、連帯保証人などを行った場合、離婚するような事態になれば、財産分与や権利関係の整理が複雑になってしまいますので、その点は念頭に置きましょう。

親族から贈与を受ける

自己資金が不足している場合は、親族から贈与を受ける方法もあります。2022年(令和4年)1月1日から2023年(令和5年)12月31日までの期間で父母や祖父母から住宅購入のための資金贈与を受ける場合には、最大1,000万円までが非課税となります。

ただし、非課税の対象になるのは住宅の名義人における直系尊属からの贈与のみです。たとえば、夫名義で住宅を購入する際に妻の両親から贈与を受けた場合は非課税の対象にはなりませんので、注意してください

まとめ

本記事では住宅ローンの平均借入額や自分に合った借入額を考える方法をご紹介しました。現代では税金や社会保障制度の先行きが大きく変化しつつあるため、住宅を建てるにはしっかりした未来予測が求められる状況になっています。

借入限度額は返済負担率や融資率などによって決まりますが、年収倍率だけで借入額を決めるのはリスキーです。家計の状況やライフプランを考慮して、自分に合った借入額を計算しておきましょう。

また自己資金の投入や収入合算、贈与などで資金調達を行う場合には、ファイナンシャルプランナーや不動産会社のスタッフなどに相談しながら財産分与や贈与、相続のシミュレーションを十分に検討するうことが必要です。

本記事で解説した内容を参考に、自分に合った資金計画を考えてみましょう。

執筆・情報提供

滋野 陽造

マスコミ広報宣伝・大手メーカーのWebディレクター・不動産仲介業を経て、ライター業・不動産投資に従事。

実務経験をもとに、不動産の賃貸業・売却・購入、暮らしの法令などのジャンルで記事の執筆を行う。

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする