2023.04.25

住宅ローンを利用して注文住宅を建てる方法を流れに沿って解説

最終更新日:2023/12/28

注文住宅の購入を検討しているものの、住宅ローンを借りる流れや支払いのタイミングが分からず不安を感じている方も多いのではないでしょうか。注文住宅を建てる際は複数回まとまった金額を支払う場面があり、住宅ローンを利用する場合は手続きが複雑になりやすいです。

そこで本記事では、住宅ローンの借り方について、注文住宅を建てるまでの流れに沿って詳しく解説します。最後まで読んでいただければ融資の仕組みや住宅ローンを利用する際に気をつけるべきポイントが分かり、安心して住宅の購入手続きを進められるでしょう。

INDEX

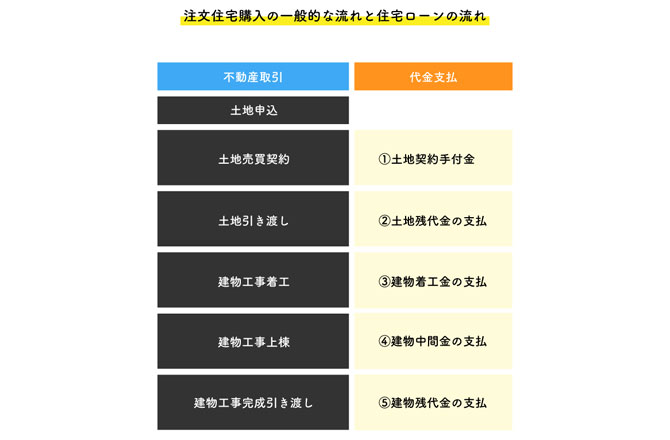

注文住宅を建てるまでの全体の流れ

住宅ローンの借り方を理解するためには、注文住宅を建てるまでの全体の流れを把握しましょう。注文住宅の購入手続きの一般的な流れは、以下の通りです。

注文住宅を建てるには、まず土地を用意する必要があります。新しく土地を購入する場合は、土地に関する支払いを終えてから建物の工事を開始し、工事完了後に建物の代金を支払います。

土地と建物のいずれも手付金と残代金のように複数回に分けて代金を支払うため、引き渡しまでに合計で5回ほどの支払いが発生します。それぞれの支払いには、土地や建物の販売価格の10%〜30%に相当する資金が必要です。金額にすると数百万円〜数千万円になり、自己資金だけで支払うのは現実的ではない方も多いでしょう。

そのため、必要なタイミングで資金を用意できるように住宅ローンの利用手続きを進める必要があります。注文住宅を購入する際の具体的な予算の相場を知りたい方は、以下の記事をご覧ください。

関連記事:注文住宅の予算相場は?坪数、年収別で解説!予算別のイメージも

住宅ローンの借り方のパターン

注文住宅を購入する際の住宅ローンの借り方は、以下の3パターンがあります。

- ● 建物の代金のみ住宅ローンで支払う

- ● 建物と土地の代金をまとめて1本の住宅ローンで支払う

- ● 建物と土地の代金を2本の住宅ローンに分けて支払う

土地をすでに所有している場合や融資を受けずに自己資金で購入できる場合は、建物代のみ住宅ローンで支払うシンプルな借り方になります。建物の引き渡しの際に借りたお金で代金を支払い、引き渡し後にローンを返済する流れです。

土地代も住宅ローンで支払う場合は、ローンを1本で組むか2本に分けて組むかを選びましょう。一般的には、建物代と土地代をまとめた金額で1本の住宅ローンを組むケースが多いです。建物の引き渡しの際に土地代を含めた金額の融資を受けて代金を支払い、毎月返済していく流れになります。

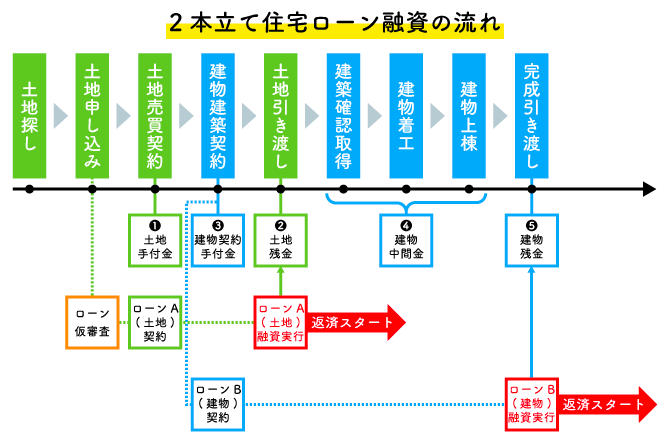

一方、先に土地代の分の融資を受けて土地を購入して、建物代はもう1本住宅ローンを組んで支払う「2本立て」と呼ばれる借り方もあります。

2本立てで住宅ローンを組むメリットは、土地の分のローンを先に完済することが可能な点です。建物代と一本化したローンを返済する場合よりも元金を減らしやすく、繰上げ返済で早期に完済すれば金利の負担を抑えられるでしょう。

ただし、ローンの事務手数料などが2本分必要になり、審査の手続きの手間も増える点がデメリットです。また土地の引き渡しのタイミングで土地の分のローン返済が始まるため、家賃との二重払いになるので月々の負担が大きくなります。

そこで事前に返済シミュレーションで十分検討した上で、住宅ローンの借り方を決めましょう。住宅ローンの借入額や返済計画については、以下の記事で詳しく解説しています。

関連記事:

住宅ローンでは審査金利に注意!借入可能額が決まる基準やチェックポイント

住宅ローンは年収の何倍まで?平均借入額や自分に合ったプランの考え方

つなぎ融資と分割融資

住宅ローンは住宅を担保にお金を借りる流れになっており、原則として建物が未完成の段階では融資を受けられません。着工金や中間金などの建物の引き渡し前に発生する支払いには、別途自己資金を準備して支払う必要があります。

しかし、着工金や中間金はそれぞれ建物の販売価格の30%ほどが相場であり、自己資金で支払うのは現実的ではないでしょう。そのため、注文住宅を購入する際は一般的につなぎ融資や分割融資を利用します。

つなぎ融資とは、住宅ローンが実行されるまでに必要な資金を一時的に借りる融資です。建物が完成して住宅ローンの融資がおりれば、そのお金で一括返済します。2本立てではなく建物代と土地代を一本化して住宅ローンを組む場合は、土地の購入時の支払いにもつなぎ融資を利用します。

一方分割融資とは、本来引き渡しの際に受け取るお金を数回に分けて受け取る融資です。支払いが必要なタイミングで融資を受けられるため、自己資金を準備する必要がありません。

つなぎ融資と分割融資は建物の完成前に融資を受けられる点が共通していますが、いくつか異なる特徴があります。どちらを選ぶべきか判断するためにも、次章からつなぎ融資と分割融資の仕組みを詳しく見ていきましょう。

なお、手付金だけはつなぎ融資や分割融資を利用できず、自己資金で支払うケースが大半です。土地や建物の代金の10%ほどが相場のため、計画的に準備しておきましょう。

つなぎ融資の仕組み

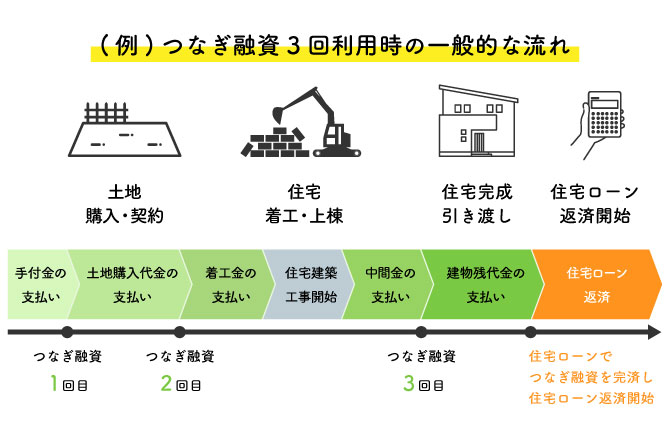

注文住宅を購入する際につなぎ融資を利用する流れは、以下の通りです。

つなぎ融資は、住宅ローンと同時に申し込みます。両方の審査結果が出てから土地の売買契約を進める流れです。土地の購入のタイミングから引き渡しまでの間に数回に分けて資金を借り、住宅ローンの融資がおりた段階でつなぎ融資の借入金を完済します。

なお、つなぎ融資の融資を受けられる回数や融資額は、金融機関ごとに限度が定められています。事前に契約内容を確認してから申し込みましょう。

つなぎ融資の主な特徴は、以下の4点です。

- ● 融資期間は建物の引き渡しまで

- ● 無担保で借りられる

- ● 住宅ローン控除は利用できない

- ● つなぎ融資のみの利用はできない

順番に見ていきましょう。

融資期間は建物の引き渡しまで

つなぎ融資の融資期間は建物の引き渡しまでであり、「6ヶ月以内の返済」など借入期間が定められています。そのため、初回の借入から建物の完成までのスケジュールを組む必要があります。金融機関やハウスメーカーと相談して、問題なく返済できるスケジュールを組みましょう。

なお、つなぎ融資を受けてから住宅ローンが実行されるまでの期間は、金利分のみ返済するのが一般的です。

無担保で借りられる

つなぎ融資は、無担保で借りられる点が特徴です。住宅ローンのように担保の住宅に抵当権を設定する必要がないため、登記費用がかかりません。

ただし、銀行側としてはリスクの高い融資であるため、住宅ローンよりも金利は高く設定されています。借入期間が長引くほど返済額は多くなるので、注文住宅が完成するまでの期間を踏まえて資金計画を立てましょう。

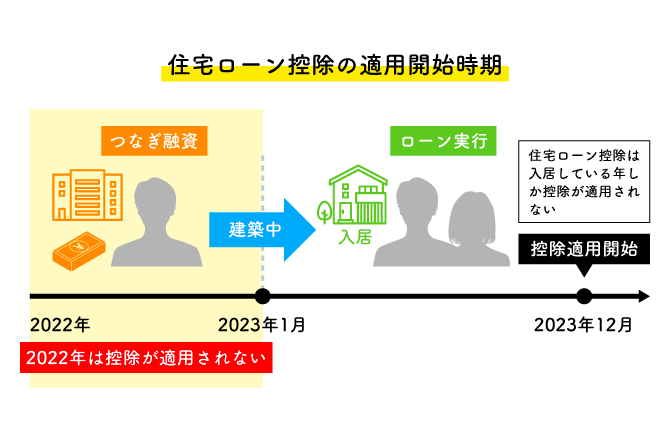

住宅ローン控除は利用できない

住宅ローン控除とは、年末時点の住宅ローン残高の0.7%が最大13年間所得税(一部住民税)から控除される制度です。住宅ローン控除を適用するにはいくつか条件があり、そのうちの一つに「10年以上にわたって返済するローンであること」という項目が含まれています。

つなぎ融資の借入期間は長くても1年ほどであり、制度を利用できません。建物の引き渡し時に実行される住宅ローンだけが住宅ローン控除の対象となります。

そのため、注文住宅の引き渡し予定日が年末年始になる方は注意が必要です。なぜなら年末時点でつなぎ融資を借りた状態になっていると、控除を受けられる期間が1年短くなるからです。

ただし、年末に引き渡しを受けると1月1日が基準日となる固定資産税の負担が増えてしまうため、年末年始のどちらに入居すべきかはケースバイケースです。ハウスメーカーに相談して詳細な金額を調べてから、スケジュールを決めることをおすすめします。

参照元:

国税庁|一般住宅の新築等をした場合(住宅借入金等特別控除)

総務省|固定資産税

つなぎ融資のみの利用はできない

つなぎ融資は住宅ローンとセットになっており、単体での利用はできません。仮に住宅ローン金利が低いA銀行の商品が魅力的だとしても、つなぎ融資をB銀行で受ける場合は住宅ローンもB銀行で組む必要があります。

また、つなぎ融資を取り扱っている銀行はあまり多くないため、つなぎ融資を利用する場合は住宅ローンの選択肢が限定されると考えましょう。そのため利用する金融機関を選ぶ際には、つなぎ融資と住宅ローンの両方の条件を加味して選ぶ必要があります。

分割融資の仕組み

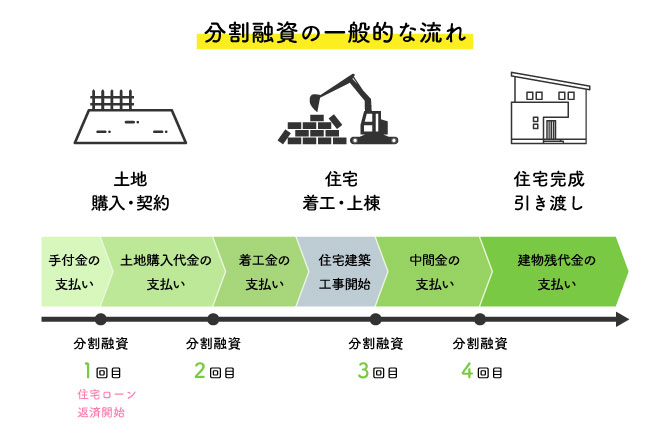

注文住宅で分割融資を利用する流れは、以下の通りです。

分割融資では、住宅ローンの借入金を数回に分割して受け取ります。申し込み手続きのタイミングは、土地の売買契約後と建築請負契約後の2回です。それぞれ土地と建物を担保にして融資を受けます。

本章では、分割融資の回数や返済タイミングについて詳しく解説します。

分割融資の回数

一般的な分割融資ならば、融資を受ける回数は以下の4回になります。

- ● 土地の引き渡し(土地の残代金)

- ● 建物の着工(着手金)

- ● 建物の上棟(中間金・上棟金)

- ● 建物の引き渡し(建物の残代金)

ただし、分割融資の回数を3回までと定めている銀行もあるため、分割融資を受ける際は事前に回数を確認しましょう。また、融資にかかる手数料も金融機関によって異なります。1回分だけの場合もあれば、融資の実行回数分かかる場合もありますので、こちらもチェックしておきましょう

分割融資を返済するタイミング

分割融資の返済は、土地の引き渡しがあったタイミングからスタートします。その後も融資実行の都度返済が始まるため、分割融資の回数が4回の場合、ローンは合計で4本となります。

しかし、最後の融資が実行されるまでの期間は金利分のみの返済にしている銀行も多いです。なぜなら、土地の引き渡しから建物の引き渡しまで1年程度かかる場合もあり、元本を含めた返済にすると負担が大きくなってしまうからです。

最後の融資が実行された次の月からは、元本と金利の両方を返済していきます。

分割融資のメリット

注文住宅の購入に分割融資を利用するメリットは、以下の通りです。

- ● 住宅ローンと同じ金利で借りられる

- ● 要件を満たせば住宅ローン控除が適用される

それぞれのメリットについて詳しく解説します。

住宅ローンと同じ金利で借りられる

分割融資は住宅ローンを分割して実行する仕組みであり、金利は住宅ローンと同じです。一方、つなぎ融資は住宅ローンではなく別のローンを借りる仕組みであるため、金利が高く設定されています。住宅ローンの多くが金利1%以下であるのに比べて、つなぎ融資の金利の相場は2〜4%です。

そのため、金利を重視する場合は分割融資のほうがお得といえるでしょう。

要件を満たせば住宅ローン控除が適用される

分割融資は住宅ローンを分割した方法であり、要件を満たせば住宅ローン控除が適用されます。一方つなぎ融資は住宅ローン控除の対象外であるため、節税効果では分割融資のほうがメリットがあります。

住宅ローン控除とは、年末時点の住宅ローン残高の0.7%が最大13年間所得税(一部住民税)から控除される制度です。住宅ローン控除は節税効果が高い制度であるため、マイホームを購入する方はぜひ活用しましょう。

ただし、分割融資を利用する際には以下の住宅ローン控除の要件に注意しましょう。

- ● 住宅の新築の日前2年以内にその敷地を取得すること

- ● 住宅取得後6ヶ月以内に入居し、引き続き居住していること

住宅ローン控除を受ける場合、土地を購入してからの期間や建物完成後の入居期間が定められています。特に注文住宅を建てる際は、土地購入と建築のタイミングが異なるため注意が必要です。土地の取得日から2年を超えないように全体の流れを意識して、計画を進めましょう。

その他の住宅ローン控除の要件は、国税庁のサイトで確認できます。

分割融資のデメリット

分割融資はメリットがある一方で、以下のようなデメリットもあります。

- ● 登記費用が二回かかる

- ● 取り扱っている金融機関が少ない

それぞれのデメリットについて詳しく解説します。

登記費用が二回かかる

分割融資では登記費用が二回必要になります。登記とは、土地や建物に関する以下のような項目を法務局へ申請する手続きです。

- ● 所在

- ● 面積

- ● 所有者

- ● 担保の有無(抵当権等)

通常の住宅ローンでは土地と建物を合わせて登記するため、登記は一回で済みます。しかし、分割融資の場合には土地と建物を分けて登記するため、登記費用を二重で支払う必要があるのです。

登記費用の内訳は、以下の通りです。

- ● 土地の所有権移転登記

- ● 建物の所有権保存登記

- ● 抵当権設定登記

- ● 司法書士に支払う報酬

所有権移転登記や保存登記、抵当権設定登記は登記の回数に関わらず同額ですが、登記の回数が増える分司法書士に支払う報酬が増加します。金額は依頼する司法書士によって異なりますが、一度の登記で10万円程度の費用がかかると考えましょう。

取り扱っている金融機関が少ない

分割融資は金融機関としてもリスクが高く、取り扱っている金融機関が少ない傾向にあります。なぜなら通常の住宅ローンは建物ができてから融資を実行しますが、分割融資では建物ができる前に融資を実行するからです。

万が一建物が完成する前に契約の不履行などが発生すると、金融機関側が融資した資金を回収できない恐れがあります。住宅ローンを組む際は、利用を検討している金融機関が分割融資を取り扱っているか確認しておきましょう。

まとめると、つなぎ融資と分割融資の主な違いは以下の通りです。

| つなぎ融資 | 分割融資 | |

|---|---|---|

| 仕組み | 住宅ローンとは別のローンを組む | 住宅ローンを分割して実行する |

| 金利 | 住宅ローンよりも高い | 住宅ローンと同じ |

| 登記費用 | かからない | 2回かかる |

| 住宅ローン控除 | 受けられない | 受けられる |

金利の面や住宅ローン控除を適用できる点では分割融資のほうがお得に感じられますが、登記費用が2回分必要になります。またつなぎ融資は金利が高いものの、注文住宅を建てるまでの短期間で返済するため、どちらのほうが得かは簡単に判断できません。

つなぎ融資や分割融資を取り扱っている金融機関も限られているため、利用できるかどうかを確認した上でシミュレーションを行って、どちらの融資を利用するか判断しましょう。

分割融資ができる銀行

注文住宅の購入計画を進める前に、住宅ローンを利用する金融機関を検討しておくことが大切です。特に分割融資ができる金融機関は少ないため、取り扱っている銀行を確認しておきましょう。住宅ローンの分割融資を取り扱っている主な銀行は、以下の通りです。

| 銀行名 | 主な内容 |

|---|---|

| みずほ銀行 | ● 商品名:ネット住宅ローン ● 金利:年0.375%〜 ● 分割回数:記載なし |

| りそな銀行 |

● 商品名:りそな住宅ローン ● 金利:0.340%〜 ● 分割回数:記載なし |

| 三井住友銀行 | ● 商品名:三井住友住宅ローン ● 金利:0.475%〜 ● 分割回数:3回 |

| 三井住友信託銀行 | ● 商品名:住宅ローン(住まいのアシスト)、フラット35パッケージ型商品「すまい・るパッケージ」 ● 金利:0.375%〜 ● 分割回数:記載なし |

| 住信SBIネット銀行 | ● 商品名:土地先行プラン ● 金利:0.298%〜 ● 分割回数:2回 |

ネット銀行では基本的に分割融資を取り扱っていませんが、2022年より住信SBIネット銀行で分割融資を利用できるようになりました。分割回数は土地の購入時と建物の引き渡し時の2回と限られているものの、ネット銀行ならではの低金利で利用できます。今後分割融資を取り扱うネット銀行が増える可能性もあるため、住宅ローンを申し込む前に広く情報収集するようにしましょう。

なお、住信SBIネット銀行ではつなぎ融資を取り扱っていません。主なネット銀行では楽天銀行やSBI新生銀行、イオン銀行でつなぎ融資を利用できます。

また上記の表の中で、三井住友信託銀行以外はつなぎ融資も取り扱っています。分割融資よりもつなぎ融資のほうが短期間で資金を回収できてリスクが小さいため、比較的取り扱っている銀行が多いようです。

分割融資以外の選択肢

注文住宅を購入するための自己資金が不足している場合は、分割融資やつなぎ融資以外にも親族からの贈与という手段があります。2022年(令和4年)1月1日から2023年(令和5年)12月31日までの間に、父母や祖父母などの直系尊属からマイホーム購入のために受けた贈与は一定額が非課税となります。具体的な非課税額は、以下の通りです。

- ● 省エネ等住宅:1,000万円

- ● 上記以外の住宅:500万円

ただし、非課税で贈与を受けられるのは、住宅購入者の直系尊属からの贈与のみです。そのため夫名義で住宅を購入する場合に、妻の直系尊属から受けた贈与は非課税の対象外となる点には注意しましょう。

また贈与を受けた翌年には、贈与税の申告が必要です。非課税の範囲内であっても申告しなければ非課税扱いにならないため、忘れずに申告しましょう。

参照元:国土交通省|住宅取得等資金に係る贈与税の非課税措置

まとめ

本記事では、注文住宅を建てるまでの流れに沿って住宅ローンの借り方や融資の仕組みを紹介しました。注文住宅を建てるまでには合計で5回ほど支払いが発生しますが、原則として住宅ローンは建物の引き渡しのタイミングまで融資を実行できません。そのため、土地の購入代金や建物着工金などは別途資金を準備する必要があります。

しかし、自己資金で準備するには金額が大きいため、つなぎ融資や分割融資を活用して支払う方法が一般的です。つなぎ融資と分割融資は住宅ローン控除の適用可否や金利の面で違いがあり、どちらを選べば良いかは借入条件や返済計画によって異なります。

取り扱っている銀行も限られているため、利用できるかどうかを確認した上でシミュレーションを行ってから融資の方法を選びましょう。また場合によっては、親族からの贈与も視野に入れることもおすすめします。

執筆・情報提供

吉本えり

大学卒業後、不動産会社2社に就職。

時間貸駐車場の開発営業や運用・不動産売買の仲介・新築やリフォームの営業および現場管理・分譲工事のプロジェクトリーダーなどに従事。

不動産と建築に幅広く携わった経験を活かし、現在は不動産特化ライターとして記事の執筆や監修を行う。

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする