2023.04.25

住宅ローンでは審査金利に注意!借入可能額が決まる基準やチェックポイント

審査金利とは住宅ローン審査の際に用いられる金利です。住宅ローンを組む際の店頭金利や適用金利とは異なり、審査用に高く設定されています。

そのため店頭金利や適用金利を用いて借入可能額を計算しても、計算通りの金額を借りられるとは限りません。

そこで本記事では、住宅ローンの借入可能額が決まる基準やチェックポイントを解説します。本記事を読んでいただければ、住宅ローン審査の仕組みが分かり自分が組めるローンを試算できます。

住宅購入のために資金計画を明確にしたい方は、ぜひ参考にしてください。

INDEX

審査金利とは

審査金利とは住宅ローン審査の際に用いられる金利であり、店頭金利や適用(実行)金利との違いは以下の通りです。

- ● 店頭金利:金融機関が住宅ローンを提供する際に自社で設定する金利

- ● 適用金利:店頭金利から割引や優遇をしたあとの金利(融資実行時の金利)

適用金利は個人の年収や勤続年数、自己資金などの個別条件によって異なります。近年では金融機関同士の価格競争によって、0.4〜0.5%程度の低金利で貸し出している金融機関も多いです。

しかし、審査時には審査金利が用いられるケースが多いため、適用金利が低いからといって「高額の住宅ローンが組める」「審査が緩い」という訳ではありません。

本章では審査金利について詳しく解説します。

審査金利は金融機関によって異なる

住宅ローンの審査金利は金融機関によって異なります。一般的には3〜4%といわれていますが、何%で審査しているかは公表されていません。

しかし、店頭金利よりも高い金利で審査しなければ審査金利を設けている意味がないため、3〜4%が妥当な数値でしょう。

金融機関が審査金利を設けて審査の基準を高くしている理由は、返済力を超える借入にならないようにするためです。変動金利を選択した場合は途中で金利が上がる可能性もあるため、金融機関側も返済に余裕が出るように審査しています。

しかし、審査の基準が高くなると住宅ローンを組めない方も出てきます。実際に国土交通省の「令和3年度住宅市場動向調査報告書」によると、希望額融資を断られた経験がある方は全国で14.1%、三大都市圏で15% です。

資金面に余裕があると感じている方でも、希望額の融資を受けられない場合があると考えましょう。

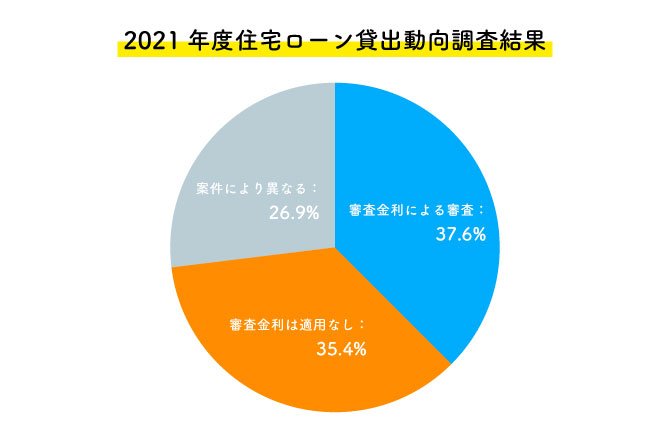

約4割の金融機関が審査金利で審査している

すべての金融機関で審査金利を用いている訳ではありません。住宅金融支援機構の「2021年度住宅ローン貸出動向調査」によると、金融機関の約4割が審査金利で審査していると回答しています。

実際の回答割合は以下の通りです。

- ● 審査金利による審査:37.6%

- ● 審査金利は適用なし:35.4%

- ● 案件により異なる:26.9%

金融機関の回答からも分かる通り、審査方法が異なるため同じ借入額でも審査に通過する金融機関とそうではない金融機関が存在します。

住宅ローンを組む際は複数の金融機関に審査を依頼して、最も好条件で借りられる金融機関と契約しましょう。

住宅ローンの借入可能額が決まる基準

希望額の住宅ローンが組めるかどうかは審査内容によって異なります。審査金利以外にも、以下のような基準で総合的に判断されていると考えましょう。

- ● 返済負担率

- ● 融資率

- ● 借入限度額

- ● 担保価値

- ● 個人の属性

各項目について詳しく解説します。

返済負担率

返済負担率とは年収に占めるローン返済額の割合であり、計算式は以下の通りです。

返済負担率 = 年間返済額 ÷ 年収 × 100

返済負担率は金融機関によっても異なりますが、30〜35%を上限にしているケースが多いです。しかし、30〜35%で借入をすると返済が苦しくなってしまうため、余裕を持って返済するにはさらに低い割合にする必要があります。

住宅金融支援機構の「2021年度フラット35利用者調査」によると、2021年度に借入をした方の返済負担率の分布は以下の通りです。

- ● 10%未満:4.5%

- ● 15%未満:10.9%

- ● 20%未満:19.2%

- ● 25%未満:23.3%

- ● 30%未満:28.2%

- ● 30%以上:13.9%

多くの方は20〜30%の返済負担率で借入をしていることが分かります。なお、返済負担率は住宅ローンだけでなく、他のローンも含めて審査される点に注意しましょう。他の借入額が多いと、住宅ローンの借入可能額が減る可能性があります。

たとえば、返済負担率の上限が30%の場合、年収500万円の方は年間返済額150万円の範囲で住宅ローンを組めます。一方、年収が500万円でもマイカーローンが月3万円(年間36万円)ある場合、住宅ローンは年間返済額114万円の範囲でしか組めません。

融資率

融資率とは物件価格に占める融資の割合です。

たとえば、5,000万円の物件を購入するために4,000万円の住宅ローンを組む場合の融資率は80%です。

融資率の上限は金融機関によって異なります。住宅金融支援機構と民間の金融機関が提携して扱う「フラット35」の場合は、基本的に9割以下と定められています。

つまり5,000万円の住宅の場合、最大でも4,500万円の住宅ローンしか組めないため、残りの500万円は自己資金から支払わなければなりません。

9割を超える融資も可能ですが、金利が高くなることに加えて通常よりも審査が厳しくなります。

借入限度額

借入限度額とは金融機関が定める融資の上限です。借入限度額は金融機関によって異なり、フラット35であれば8,000万円です。

フラット35は融資率の上限が9割であるため、1億円の物件を購入する場合は9,000万円までローンを組める計算となりますが、借入限度額の上限があるため最大8,000万円となります。

担保価値

担保価値とは不動産自体の価値です。

不動産の売買価格は売主と買主の合意によって決まるため、物件価格に見合った価値があるとは限りません。たとえば、物件価格が5,000万円だとしても対象不動産に5,000万円の価値がない場合、融資する金融機関側にリスクがあります。

そのため、金融機関は対象不動産が物件価格に見合った価値があるかを審査しています。

なお、基本的に新築一戸建てであれば担保価値で問題が生じることはありません。

個人の属性

個人の属性とは、借入をする方が安定して返済できるかを確認するために設けられている以下のような項目の総称です。

- ● 年齢

- ● 年収

- ● 勤続年数

- ● 勤務形態

- ● 家族構成

- ● 過去の金融事故 など

一般的に収入が安定している方ほど属性が良いと判断されるため、大手企業の社員や公務員の方はローンが組みやすい傾向にあります。

一方、自営業者などは収入が多いとしても不安定な立場であるため、厳しく審査されます。

審査金利と適用金利を用いた借入額のシミュレーション

本章では適用金利と審査金利で借入額にどの程度の差が出るのかをシミュレーションします。シミュレーションの条件は以下の通りです。

- ● 適用金利:0.5%

- ● 審査金利:3%

- ● 返済負担率:30%

- ● 返済期間:35年

- ● 返済方法:元利均等返済(ボーナス返済なし)

上記の条件で計算した年収500万〜1,000万円の方の借入可能額は以下の通りです。

| 年収 | 年間返済額 (月の返済額) |

借入可能額 | |

|---|---|---|---|

| 適用金利(0.5%) | 審査金利(3%) | ||

| 500万円 | 150万円 (12万5,000円) |

約4,820万円 | 約3,250万円 |

| 600万円 | 180万円 (15万円) |

約5,780万円 | 約3,900万円 |

| 700万円 | 210万円 (17万5,000円) |

約6,740万円 | 約4,550万円 |

| 800万円 | 240万円 (20万円) |

約7,700万円 | 約5,200万円 |

| 900万円 | 270万円 (22万5,000円) |

約8,670万円 | 約5,850万円 |

| 1,000万円 | 300万円 (25万円) |

約9,630万円 | 約6,500万円 |

適用金利と審査金利で借入可能額に大きな差が生じました。同じ条件でも借入額に違いが出るため、住宅ローン審査は複数の金融機関に依頼するのがおすすめです。

住宅ローン審査に通過するためのチェックポイント

住宅ローン審査に通過するには、以下のようなポイントをおさえておきましょう。

- ● 滞納履歴

- ● 既存の借入額

- ● 収入の安定性

- ● 勤続年数

- ● 健康状態

各項目で見られているポイントや対処法を解説します。

滞納履歴

クレジットカードや過去のローンの滞納履歴は、金融機関にチェックされています。

金融機関やクレジットカード会社は個人の信用力を測るために、個人信用情報を共有しているためです。

一度個人信用情報に滞納履歴が掲載されると5年間は消えません。滞納履歴が掲載されている期間内は、新規のローンを組みにくい傾向にあります。

自分の履歴が不安な方は開示請求できるため、各信用情報機関に問い合わせてみましょう。

既存の借入額

住宅ローン審査ではマイカーローンや教育ローンなど、既存の借入を含めて審査されます。

他の借入があると返済負担率を圧迫してしまうため、余裕がある方は返済しておくことで借入枠が広がります。

また、キャッシング枠が付いているクレジットカードも審査の対象になる場合がある点に注意が必要です。キャッシング枠をゼロにしたり、不要なクレジットカードを解約したりと、審査前に準備をしましょう。

収入の安定性

住宅ローン審査では収入の安定性が重視されるため、自営業者や非正規雇用者は正社員に比べて不利です。

しかし、自己資金の割合を増やすと審査に通りやすくなります。収入の安定性の面で不安な方は、なるべく自己資金を多く用意しておきましょう。

また、フラット35を利用するのもおすすめです。フラット35では職業は審査に関係なく、非正規雇用の方でも収入があれば借りられる可能性があります。

勤続年数

勤続年数が短いと住宅ローン審査で不利になります。

住宅ローン審査では源泉徴収票を確認されますが、転職してから一度も年末を経過していない場合、源泉徴収票を提出できません。また、年の途中での転職の場合、初年度の源泉徴収票に記載される年収が12ヶ月分に満たないため年収が低くなります。

過去の給与明細でも審査してもらえるケースがあるため、金融機関に確認してみましょう。なお、フラット35であれば勤続年数の縛りはありません。

健康状態

住宅ローンを組む際は団体信用生命保険(団信)に加入するのが一般的です。

団信とは住宅ローンを組んだ方が死亡または高度障害状態となった際に、保険金で住宅ローンの残債が返済される保険です。

しかし、過去に病気を患った方や持病がある方は団信に加入できず、住宅ローンを組めない可能性があります。

団信に加入できない方は、ワイド団信を検討しましょう。ワイド団信とは通常の団信よりも加入条件が広い団信です。金利は高くなるものの、病歴がある方でも加入しやすいため住宅ローンを組めるようになります。

まとめ

本記事では住宅ローンの借入可能額が決まる基準やチェックポイントを解説しました。

審査金利とは住宅ローン審査の際に用いられる金利であり、店頭金利や適用金利よりも高く設定されています。なぜなら金利上昇によって借入後に返済額が増えた場合でも、返済力を超えないようにするためです。

他にも住宅ローン審査では、返済負担率や個人の属性などさまざまな観点から審査されています。審査結果や借入可能額は金融機関によって異なるため、複数の金融機関に審査を依頼して条件の良い住宅ローンを選びましょう。

執筆・情報提供

岡﨑渉(おかざきわたる)

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする