2019.11.25

頭金とは?必要な理由や金額の目安、支払うメリットをわかりやすく解説

最終更新日:2025/10/06

お家を建てる際、「頭金がないとローンは組めないの?」と思っている人も意外と多いようです。でも、実は頭金なしで住宅ローンを組めるケースも。

頭金という言葉は聞いたことがあっても、その内容について知らない人はもっと多いようです。

そこで今回は、物件を購入する上で大切な「一戸建ての頭金」についてわかりやすく解説していきます。

INDEX

頭金とは何?

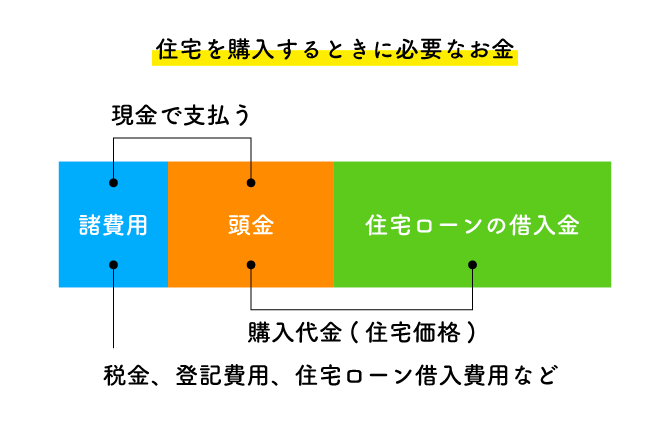

頭金=自己資金とは、住宅購入の資金のうち、住宅ローンの借入以外から支払うお金を指す言葉です。

頭金は貯蓄などから用立てますが、金融機関は最近では頭金不要の商品も準備しています。購入の際の諸費用まで住宅ローンから借りるフルローンや、引っ越し費用や家財購入までカバーするオーバーローンなどがそれです。

しかし、後述しますが借入しないお金から住宅購入費用に充てるのには、大きな意味があります。

住宅ローンの頭金支払いの流れと仕組み

家を購入する際には、以下のように何段階かに分けて支払いを行います。

- 1. 申込証拠金

- 2. 手付金

- 3. 残金決済

申し込みの段階で、ほかの購入希望者に対して申込の優先権を得るよう、10~30万円ほどの申込証拠金を支払います。(取引がなければ返還される)

続いて契約の段階で手付金の支払いです。(買主からのキャンセルの場合返還されない)

その後に1か月程度で、あるいは新築の場合物件の完成後に住宅ローンの融資が実行され、残金決済となります。頭金を支払うのは、契約のあと、残金決済=引き渡しの間です。

すべての代金から申込証拠金・手付金・ローンの融資額を差し引いた金額を、頭金として払います。残金決済の1週間~10日前までに、諸費用と一緒に支払うのが一般的です。

住宅ローンの頭金相場

この項では、住宅ローンの頭金相場について解説します。

- ● 新築の頭金相場

- ● 中古住宅の頭金相場

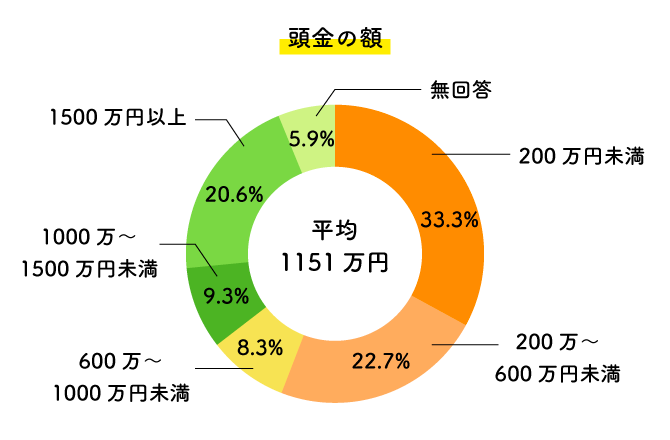

以下はマンションのデータで、ローンの頭金をいくら支払ったかという調査の結果です。1,500万円以上が2割以上を占め、平均で1,151万円という、かなり多めな結果となっています。

新築の頭金相場

新築で住宅購入する際の、住宅ローンの頭金相場は、約15~25%です。

しかし、住宅の種別などでこの比率には違いがあります。以下は令和6年における全国の新築住宅の自己資金比率について調べたデータです。(単位:万円)

| 種別 | 購入価格 | 借入金 | 自己資金 | 自己資金比率 |

|---|---|---|---|---|

| 注文住宅(土地なし) | 6,188 | 4,196 | 1,992 | 32.2% |

| 注文住宅(土地あり) | 5,214 | 2,235 | 2,979 | 57.1% |

| 分譲戸建住宅 | 4,591 | 3,335 | 1,256 | 27.3% |

| 分譲集合住宅 | 4,679 | 2,589 | 2,091 | 44.7% |

出典:令和6年 住宅市場動向調査報告書|国土交通省

これはあくまで平均値であり、非常に高額な取引が全体の平均を上げていると考えられるでしょう。上記の調査で中央値では、注文住宅(土地なし)の場合で、購入価格5,030万円、借入金4,200万円、自己資金300万円、自己資金比率5.96%となります。

実際には、注文住宅の場合約6,000万円に対して900~1,500万円を目標と考えましょう。

中古住宅の頭金相場

中古住宅の購入では、頭金の相場で約10~40%といわれています。

以下は、令和6年における全国の中古住宅の自己資金比率について調べたデータです。(単位:万円)

| 種別 | 購入価格 | 借入金 | 自己資金 | 自己資金比率 |

|---|---|---|---|---|

| 中古戸建住宅 | 2,917 | 1,848 | 1,069 | 36.6% |

| 中古集合住宅 | 2,919 | 1,640 | 1,278 | 43.8% |

| リフォーム住宅 | 154 | 22 | 132 | 85.5% |

出典:令和6年 住宅市場動向調査報告書|国土交通省

中古物件は絶対的な金額がリーズナブルなこともあり、3割前後の頭金も可能な方は多そうです。

同様の調査で中央値では、中古住宅の場合の購入価格2,400万円、借入金1,325万円、自己資金700万円、自己資金比率は29.1%となります。新築購入者の中央値よりも自己資金額が400万円も多いことになる点、注目です。

住宅ローンで頭金を払う2つのメリット

何かと物入りな家づくりの時期ですが、頭金は新しい住まいの家計に、大きな助けとなります。住宅ローンで頭金を多く払うメリットを要約すると、以下の2点です。

- ● 借入期間の短縮と返済額の軽減

- ● ローンの審査における信頼が高くなる

借入期間の短縮と返済額の軽減

頭金を多く入れる=借入額が減ることで、利息も少なくできるため、総返済額もそれだけ減らすことができます。

また、借入額が少なければ、返済期間も短くできるでしょう。変動金利では長期で借りているほど、初期の金利上昇などに伴うリスクは高まります。

さらに、金融機関は頭金を多く入れる人に対して金利面でも優遇するため、総返済額はさらに減ることとなるでしょう。金利の差だけでも、総支払額が100万円単位で変わってくることになります。

頭金の金額は、長い目で見て経済効果を発揮してくれるのです。

ローンの審査における信頼が高くなる

ローン審査では貸付の可否のほかに、貸付可能な上限額、適用金利の設定などから、毎月の返済額も算出されます。

頭金を多く入れると、「手元の資金に余裕がある=返済も安定して行ってくれる」という意味で、金融機関からの信頼度が高まり、良い顧客とみなされるでしょう。

したがって、貸付の上限額や適用金利が優遇されやすくなり、前項のような扱いを受けることができるのです。

金融機関はバブル期の高金利融資の多くが完済時期を迎え、ユーザーの借り換えも進んでいることから、競争が激化しています。しかし属性のいい(信頼度の高い)顧客を優遇する点は変わっていません。

住宅ローンで頭金を払う2つのデメリット

では、頭金を多く支払うことのデメリットがあるならば、どのようなことでしょうか。以下の点に着目してみてください。

- ● 貯蓄の減少

- ● 頭金の用意に時間がかかり購入時期がずれる

貯蓄の減少

借入以外の出費となれば、貯蓄からの持ち出しが主流となるでしょう。しかし、生活するうえで傷病や失業など、予期せぬ出費も預金からまかないます。

トータルで住宅関係の出費を減らせるからと、いざというときに備えていた貯えまでを切り崩して頭金に充てると、今後の生活に不安を覚えてしまうでしょう。

また、住宅購入費用として、住宅ローンとは別に調達を要する以下のような費用もあるため、資金計画には注意が必要です。

さらに、引っ越しや仮住まいの費用、新居に合わせた家具・家電の買い替え費用なども見越しておけば安心です。

当初はフルローンやオーバーローンで借り入れても、さまざまなお金を運用するなどでお金を貯めましょう。その貯えから繰り上げ返済を行って、総返済額や返済期間を圧縮するという方法も考えられます。

頭金の用意に時間がかかり購入時期がずれる

それでは頭金を貯めるために、家の購入を数年延ばすという策をとったとしましょう。

その間に払い続ける家賃は合計するとそれなりの高額となり、しかもそれは資産形成ではなく、居住の対価のみのお金です。年数が進むと返済期間も短くなるため、借入可能な金額の上限はそれだけ低くならざるを得ません。

また、心配な要素として、預金している期間に建材費・人件費・金利などが現在の高騰基調をそのまま続け、建築や借入のコストが上がってしまう点が挙げられます。頭金を貯めるだけの期間をつくるのは、得策とはいえません。

頭金なしで住宅は購入できる?

頭金の計算方法は「頭金=住宅価格−住宅ローン借入額」となります。

でも、条件を満たせば、頭金なしで住宅を購入できるケースもあります。

頭金なしで住宅ローンは組める?

住宅購入のために、頭金なしで住宅ローンを満額まで組める場合があります。

でも、頭金ゼロの場合は住宅ローンの返済負担が増加することに注意しましょう。

住宅価格が高額になると、返済開始当初、返済額のほとんどは金利の支払いになるかもしれません。

頭金なしで住宅購入を検討している人は、必ず専門家に相談して、無理のない返済シミュレーションを立てましょう。

また、頭金なしで多額の借入をしている場合、家の資産価値=担保価値以上の債務となっている状態を意識する必要があります。この状態がオーバーローンです。

オーバーローンで心配なのは、経済困難や離婚、相続など、家の権利関係を動かす必要が生じたときです。

この状況で返済期間の初期に、何らかの事情で家を手放すことになった場合、一般的な売却だけでは間に合わない状態となります。その結果として金融機関と任意売却を交渉したり、返済が大変になったりするリスクを抱えることになるのです。

言い換えると、家を売ったときになるべく借金が残らない状態が良いということになります。繰り返しますが、繰り上げ返済などでなるべく債務を担保価値以下に減らしていくと安心です。

頭金で失敗しないためのポイント

予算に関して

住宅を検討する際に、借入れ金額で予算を見積もる失敗談をよく耳にします。

金融機関からの借入れ金額と実際の支払い金額は別であることを意識しましょう。

金融機関への返済額は利息を考慮して、予算計画を立てることが大切です。

価格が下がりにくい物件を購入する

希望通りの一戸建てを購入すれば、これからのライフスタイルを想定して、ワクワクしますよね。

でも、将来は何があるか予測がつかないものです。

何かの理由で、愛着のある物件を売却することになるかもしれません。

そのため、将来、買い手がつきやすいような、立地のよさや内装・外装の設備が整った物件をおすすめします。

不測の事態に備えて、数年後にもリセールバリューが残るような住宅選びがポイントです。

まとめ

頭金とはどのようなものか、必要な理由や金額の目安、支払うメリットなどを解説しました。

家をつくる時点でお金が少なくとも、計画は積極的に詰めていきましょう。資金面にはさまざまな対策があります。そのうえで大切なのは、以下の3つを極力詳細に検討してみることです。

- 1. 家族に合っているのがどんな家なのか

- 2. 家づくりに伴う出費を細かく出してみる

- 3. 繰り上げ返済の計画

上で紹介したとおり、一戸建ては頭金によって、購入者の負担がかわります。

頭金ありの住宅ローンを組めば、幅広い物件から希望の住宅を探せるでしょう。

注文住宅を検討している人は、まずは住宅展示場に足を運び、モデルハウスにいる専門家に詳しい話を聞いてみることをおすすめします♪

この記事をシェアする