2026.05.20

月々8万円の返済で住宅ローンはいくら借りられる?必要な年収や借入額増加の方法を解説

「月に8万円までなら、ローンを支払っても大丈夫そう・・・」

次の関心事は、8万円の支払いで、どんな家が買えるかでしょう。それには支払期間や金利など、流動的な要素を確定する必要がありますが、充実した家づくりを考えると、なるべく総額を多めに借りたくなるもの。

本記事では、月々8万円の返済で住宅ローンはいくら借りられるのか、必要な年収や借入額増加の方法などを解説します。この記事を読むことで、住宅ローン借入の基礎が分かりますので、参考にしてください。

INDEX

月々8万円の返済で借りられる住宅ローンの金額は?

月々8万円の返済で借りられる住宅ローンの金額は、金利の設定や返済期間の長さによって変動します。下記は平均的な固定金利・変動金利に当てはめた場合の借入可能な総額一覧です。

月々8万円返済の場合の借入可能額(返済期間、金利別)

| 返済期間 | 金利 | 借入可能額 |

|---|---|---|

| 15年 | 固定金利2.5% | 1199万円 |

| 変動金利0.9% | 1346万円 | |

| 20年 | 固定金利2.5% | 1509万円 |

| 変動金利0.9% | 1756万円 | |

| 25年 | 固定金利2.5% | 1783万円 |

| 変動金利0.9% | 2148万円 | |

| 30年 | 固定金利2.5% | 2024万円 |

| 変動金利0.9% | 2523万円 | |

| 35年 | 固定金利2.5% | 2237万円 |

| 変動金利0.9% | 2881万円 |

※元利均等返済、頭金なし、ボーナス返済なしと仮定して試算。

返済期間は返済を開始した年齢でおおよそ決まり、金利は借入する金融機関と商品によって左右されるものです。金利の総支払額が高くなれば、借入可能な総額に大きな開きがあることが確認できます。

関連記事:

住宅ローンの月々の平均返済額はどれくらい?頭金・借入額の平均は?|住宅展示場のハウジングステージ

住宅ローンの金利タイプ

住宅ローン金利には、商品としての違いの前に大きく分類して3つのタイプがあります。

1. 固定金利型:

返済の全期間において、金利が変わらない

2. 固定期間選択型:

2年、3年、5年、10年などの固定金利期間は金利が変わらない

3. 変動金利型:

半年ごとに金利を、5年ごとに返済額を見直す

金利が固定されている間は、返済額に影響が出ないため安心ですが、固定金利は利率が高めになるため、変動金利を選択するケースが多いです。変動金利は利上げのリスクがあるため、利上げによってどの程度の影響があるのか、事前にシミュレーションしておくと安心でしょう。

固定期間選択型のタイプは、教育費がかさむ時期や、収入の増減を見越して固定期間を設定します。固定期間の終了後は、その時点の金利水準や経済状況を見て、再度「固定金利」か「変動金利」を選択することが可能です。

月々8万円の返済でマイホームは検討可能?

月々8万円の返済を想定して住宅ローンを組んだ場合、どんな家が購入可能なのでしょうか。

まず、住宅金融支援機構の発表する住宅種類別の所要資金額・融資金額(平均)をご覧ください。

住宅の種類別・平均所要資金額(フラット35・2024年度)

| 住宅の種類 | 平均所要資金額 | 融資金額 |

|---|---|---|

| 注文住宅 | 3936万円 | 3080万円 |

| 土地付き注文住宅 | 5007万円 | 4251万円 |

| 建売住宅 | 3826万円 | 3260万円 |

| 新築マンション | 5592万円 | 4033万円 |

| 中古マンション | 3033万円 | 2365万円 |

| 中古戸建て | 2573万円 | 2208万円 |

出典:【フラット35】利用者調査(住宅金融支援機構)※所要資金額は全国平均

例として、金利0.9%・返済期間35年で月々8万円返済の場合の借入可能額は、約2881万円でした。

利上げや新築住宅価格の高騰の影響を受けて、条件はやや厳しくなってはいます。しかし注文住宅の場合の平均融資金額3080万円という表の数字は固定金利のものなので、変動金利の場合はもう少し借りられると考えて良いでしょう。

購入の立地にもよりますが、頭金なしでもシンプルな戸建ての建売、戸建てやマンションの中古物件などを購入することも可能となります。

しかし土地価格の高い三大都市圏、地方都市でも都市部では、頭金を多く用意することで購入できる物件の充実度が高められるでしょう。その他、頭金のメリットについては後述します。

関連記事:

一戸建てで暮らしたい!年収に応じた予算って?|住宅展示場のハウジングステージ

月々8万円の返済で住宅ローンを組むのに必要な年収

月々8万円の返済で住宅ローンを組むのに必要な年収はどのくらいでしょうか。

金融機関が融資における審査の際に借入限度額の指標とする数値の一つに、返済負担率があります。返済負担率は、年間の返済額が税込年収の何割に相当するかを見るものです。

以下で返済月額8万円の融資における、返済負担率ごとの年収目安をご覧ください。返済負担率は20〜25%が無理のない借入といわれています。

月々返済額が8万円の場合に必要な年収(月の返済額:8万円・年間返済額:96万円)

| 返済負担率 | 年収 |

|---|---|

| 年間返済額20% | 約480万円 |

| 年間返済額25% | 約384万円 |

| 年間返済額30% | 約320万円 |

| 年間返済額35% | 約274万円 |

上記の範囲に収まっていれば、月に8万円の返済では現実的な年収の範囲といえます。200万円台と思いのほか少ない年収でも借入できることになりますが、これは勤務先の安定度や勤続年数ほかの要素に左右され、ケースバイケースです。

ほかの借入の有無や、収入の安定度なども判断基準となり、安全な範囲といえるのは返済負担率20%台といわれることが多いでしょう。

月々の返済額を決める際の注意点

最初に頭に浮かぶのは、「今の家賃が8万円だから、同額なら払えるかも」という考えかもしれません。

しかし、家賃よりも何割か低い水準で見ておくのが正解となります。

持ち家の場合、固定資産税や家のメンテナンスのための費用、これまでよりも高い住宅保険などの負担が増えるためです。返済負担率で20%台が無理のない範囲というのも、同じ理由からです。

また、変動金利の借入の場合、利上げによって返済の負担額が増える可能性も考えておく必要があります。賃貸住まいの頃にはなかった出費に備えて計画的な積立を入れ、無理な返済額の設定は避けましょう。

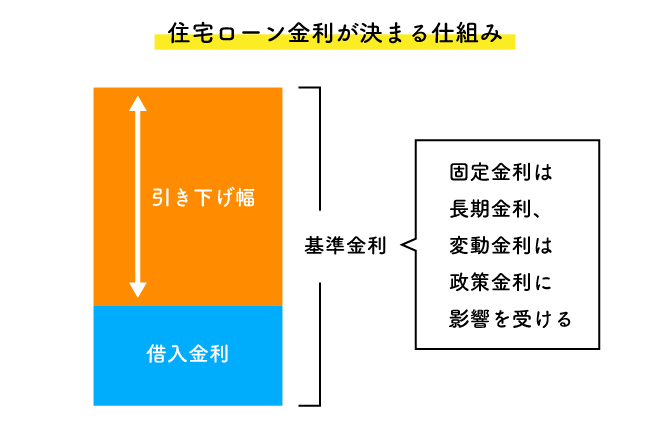

金利の決定は下図のように、基準金利からの引き下げ幅を設けていますが、長期金利・政策金利の上昇分は引き受ける形となります。

無理のない返済額の目安

返済額の目安を考える際は、以下のように計算してみましょう。

返済負担率の基準以外に、年収の約0.8倍を手取りと考えて月8万円の年間返済額96万円と照合し、月あたりの負担状況を出してみます。

たとえば年収274万円(返済負担率35%)の場合、手取り換算の219万円を12で割って毎月18万円。ここから8万円の返済をして、残り10万円でほかの支払いや生活費がまかなえるかという計算をします。

属性の状況などから審査が通れば、年収274万円でも融資は実行されるでしょう。しかし手取りベースで計算してみると、頭金の大切さがよく分かります。

マイホームの購入に頭金を用意するメリット・デメリット

頭金を用意するメリット

マイホームを購入する際に頭金を用意するメリットは、主に以下です。

- ● 住宅ローンの支払い負担を減らすことができる

- ● 住まいの予算を増やせる

- ● ローンの総支払額を減らすことができる

まず、頭金が多ければ住宅ローンの借入額を減らすことにつながります。借入額が減れば月々の支払いを減らしたり、返済期間を短くしたりする効果があり、住宅ローンが家計に及ぼす負担を軽減することができるでしょう。

また、理想とする住まいのための予算が借入総額では満たせない場合、頭金はそれを補うこともできます。さらに近年高騰してきた建築費用の上昇分をカバーすることにも役立つでしょう。

加えて、頭金は借入額を減らせることでその金利分の支払いも圧縮できるほか、多く準備することで適用金利を下げる金融機関もあるため、その下がった分の金利支払いも減る結果となります。

頭金を多く準備することはそれ自体が出費となりますが、圧縮できる出費も相応の金額となります。以下の例をご覧ください。

3500万円のマンションを頭金なし・頭金600万円で購入した場合の比較

| 頭金なし=金利1.2% | 頭金600万円=金利0.9% | |

|---|---|---|

| 住宅ローン借入額 | 3500万円 | 2900万円 |

| 頭金額(A) | 0円 | 600万円 |

| 毎月返済額 | 毎月返済額 | 8万518円 |

| 総返済額(B) | 約4288万円 | 約3381万円 |

| 総支払額(A)+(B) | 約4288万円 | 約3981万円 |

| 差額 | 約307万円 | |

※変動金利、35年返済、元利均等返済、ボーナス返済なし

関連記事:

頭金とは?必要な理由や金額の目安、支払うメリットをわかりやすく解説|住宅展示場のハウジングステージ

頭金を用意するデメリット

反面、頭金を用意するうえでのデメリットには以下のような点があります。

- ● 頭金を貯めるまでのタイムラグ

- ● 頭金が貯まるまでの家賃支出

- ● 手元資金が少なくなる

頭金はなるべく家計から捻出して事前に貯めておくのが良いですが、頭金を貯めている間に建築費や金利の上昇リスクも少し気になるところです。また、年齢が上がることで返済期間が短くなり、月々の返済額が若干上がることも。

貯金期間の家賃支出も気になります。家を買えば、その支払いは資産形成とも考えられますが、家賃はあくまで家賃で、居住の対価でしかないという考えかたもあるためです。また、頭金で圧縮できた利払いより、貯金期間に払った家賃のほうが多くなるのなら、早めに契約を進めたほうがいいことにもなります。

そして、手元の資金から頑張って頭金を捻出した場合、もしものときの現金支出に不安が残る場合もあるでしょう。

迷う要素も多いですが、さまざまな可能性を考えながら、「ベスト」と思えるタイミングを決めることになります。

月々8万円の返済想定で計画を立てる際の注意点

新築のみの検討は避ける

さまざまに検討した結果、「月々8万円の支払いでは欲しい予算に届かない」「立地は妥協できない」などの場合は、中古物件からの住まい探しも並行して行いましょう。

中古物件は仲介手数料やリフォーム費用はかかるものの、同等の建物を購入する場合でかなり費用を圧縮できます。予算内で家族の理想に近い家を見つけられる可能性もあるでしょう。

関連記事:

家を買うときに何から始めるとよい?知っておきたい流れから抑えるポイントを初心者向けに解説|住宅展示場のハウジングステージ

家の価格以外にも費用は掛かるため注意

月々8万円の支払いを念頭に置いて検討を重ねるうえで、忘れてはいけないのが諸費用の加算です。諸費用は融資からではなく事前に現金で用意する必要のある項目も含まれるため、早めにチェックしておきましょう。

以下は代表的な諸費用の例です。

| 住宅ローン関連 | 事務手数料・ローン保証料(不要なケースもあり)・団体信用生命保険特約料(金利に含まれるケースも)・火災保険料・印紙税 |

|---|---|

| 住宅購入関連 | 申込証拠金や手付金(購入代金に充当)・印紙税・不動産取得税・登記関連費用 |

| その他の費用 | 水道負担金・引っ越し費用・家具購入費用・地鎮祭費用など |

住宅ローンの返済がきつくなってしまう原因

無理をして返済計画を組んでしまう

本記事でも再三お伝えしているように、無理な返済計画は要注意です。金融機関も借入希望者の状況を精査のうえ、融資計画の提案を作成しますが、それでも絶対安全な支払いを担保してくれるわけではありません。

「良い住まいにしたい」という気持ちが先走った結果、家族の生活に見合わない支払いとなることも。返済負担率20%台で、年収の6倍程度の借入を基準にし、そこから良い住まいの購入を柔軟に考えることが大切です。

関連記事:

住宅ローン審査に落ちる理由とは?その流れや基準、対策を紹介|住宅展示場のハウジングステージ

生活の変化に伴う出費を考慮できていない

返済開始当初は充分に返していける状況だったはずが、ライフステージの変化に伴って、返済が難しくなることも。

子どもの教育費、介護に関する持ち出し、出産・育児・病気や勤務先の業績不振などによる収入減など、さまざまなケースが想定されます。

長期的な視点に立った家計収支を考えましょう。ファイナンシャルプランナーに相談することで、将来にわたる収支の設計ができ、何年後に家計が厳しくなるかなどの目安も、アドバイスを受けることができます。

住宅ローン以外の返済と重なってしまう

車や高価な家電などの分割払いは、金融機関では把握することが多いものの、家計の計画では「つい見落としてしまった」というリスクがありえます。

住宅ローンは月々8万円でも、それに細かい分割払いやリボ払いが7万円くらい重なった場合、返済が重複している間は何らかの対策が必要となることもあるでしょう。

このような分割払いは、ぜいたくではなく生活必需品のためであることが多いです。避けられない購入のためであれば、最初から想定しておく必要があると考えましょう。

想定したより収入の増加がない

社会的に賃金の上昇が止まったようになっている状況下で、さらに税金や社会保障などの負担は増え続け、実質的な手取りは下がっているという状態が一般化しています。

さらに転職や失職などが原因で、住宅ローンのやりくりがきつくなることも。

安定した住宅ローン支払いのためには、働く業種にもよりますが、今後年収はさほど増えないという前提で家計をコントロールしたり、副収入を増やしていったりという対策が必要でしょう。

実際に住宅ローンの返済がきつくなってしまった際の対処法

家計の見直し

まず必要なのは、家計の見直しで支出を削減し、返済のための余裕をつくることです。

光熱費や通信費、食費、保険などに始まり、使っていないサブスクや会費をなくすなど細かい支出の見直しの積み重ねで、意外な効果が期待できます。並行して大きな支出の見直しは、家族で話し合いの場を持っても良いでしょう。

一人や夫婦だけで考えるよりも、いろいろな話をしながら、思い切った支出削減のアイデアが出るかもしれません。習い事の変更や、車を1台減らして自転車を買うなどは、効果が期待できそうです。

住宅ローンの借り換え

住宅ローンの借り換えを通じて返済プランや金利を変更するのも、効果が期待できるかもしれません。現状よりも金利の低い金融機関に対して、借り換えを打診してみましょう。

ただし借り換えの際は手数料や諸費用がかかり、思ったほど効果がないこともあります。とくに返済期間が10年を切っているような場合、返済期間の延長も難しい場合が多く、ほぼプラスの効果は期待できないでしょう。

トータルでどれだけお得になるのかを事前に確認してください。金融機関に相談すれば、すぐに試算してくれます。

返済プランの見直し

収入が減るなど家計の見直しを行っても苦しい状況である場合、まず借り換え以前に、現在の金融機関に返済プランの見直しを相談しましょう。

返済期間の延長をベースにしたプラン変更のほか、一時的に返済月額を変更する相談も可能です。ローンの滞納が生じているような場合、引き落とし不能が2回に達するまでに、金融機関に相談するようにしましょう。

それを過ぎた場合は、支払い催告のタイミングによりますが、一括支払いの請求(期限の利益の喪失)が行われ、債権が金融機関から保証会社に移ってしまいます。

転職、副業で収入の増加を狙う

収入増に前向きに対処できそうな場合は、実行に移してみるのもいいです。転職による収入アップや、現在の仕事を続けながら副業にトライしましょう。今の会社で収入アップするのは簡単ではありませんが、転職や副業であれば、可能性は高くなります。

ただし、住宅ローンの審査中に転職するのは、現在の職歴をリセットしてしまい、審査上不利となるため、行わないようにしましょう。

住宅の売却

ローンの支払いに追われて、住まいのあり方を考え直そうとすることもあるかもしれません。無理をせず、「家はまた買おう」と気持ちを切り替えることも大切でしょう。

買って日の浅い家を売却する際に障害となるのは、オーバーローン(ローンの残債が家の売却益を上回ること)です。オーバーローンの状態では、基本的に売却は難しいとされてきましたが、近年では保証会社との話し合いにより「任意売却」を進められるようになっています。

競売にかかるよりも、任意売却で一般市場向けに売るほうが高く売れるため、債権者にもローンが払えなくなった人にも都合が良いためです。

売却後は返しきれなかった残債は支払い義務があるものの、引っ越しなどに必要な費用などを用立ててもらうケースもあり、スムーズな再出発が可能になります。

月々8万円の返済想定で借りられる額では足りなかった際の対処法

ボーナス返済を併用する

話はやや戻り、この項では家づくりの予算が足りなかった場合の対策をご説明します。

月々8万円の返済想定で借りられる額では足りない場合、まずボーナス払いの可能性を再検討しましょう。

ボーナスはあらかじめ使途が決まっていることも多く、あてにしづらくはありますが。

家計の見直しによってボーナス月の支払額を増やせれば、その分ほかの月の支払いを増やさずに借入の総額を増やす可能性が出てきます。

ただし、ボーナスは業績に応じて支給されるのが基本です。出ない場合に備えて、何回分かに相当する支払額を積み立てておくと、とっさの支払不能に備えることができて安心です。

共働きで世帯年収を増加させる

キャリア形成や子育ての状況にもよるのですが、共働きで収入を増やし、ローンの返済額を増やすこともできます。

この場合、「家の支払いのために働く」という意識はストレスになる可能性もあるので、貯金も兼ねる共働き期間を決めて、その後は転職や副業で増収するなど、目標ありきの働き方にするのも良いでしょう。

複数の金融機関で審査を受ける

審査の合否だけではなく、金利や返済の期間、借入可能額など、金融機関によって判定が違うことはよくあるケースです。

複数の金融機関に対して事前審査を申請し、結果を比較してみましょう。多めに借りられる提案が通ることもあります。

まとめ

月々8万円の返済で住宅ローンはいくら借りられるのか、必要な年収や借入額増加の方法などを解説しました。

漠然と家づくりの夢を見るのも楽しいですが、予算を具体化することで、違うやりがいや楽しさが生まれてきます。

予算の範囲で柔軟に考えること、予算を増やすための知恵など、超えるべきハードルが、具体的なプランを生むのです。

家づくりのための資金源は、住宅ローンに限りません。自己資金の調達や親世代との協力、贈与、助成金、税制の優遇など、あらゆる可能性を探ってみましょう。

執筆・情報提供

滋野 陽造

早稲田大卒。マスコミ広報宣伝・大手メーカーのWebディレクター・不動産仲介業を経て、ライター業・不動産賃貸業に従事。実務経験をもとに住まいづくり、不動産の売却・購入、暮らしの法令などのジャンルで記事の執筆を行う。

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする