2026.04.15

結婚していきなりマイホームは絶対NG?リスクや購入タイミングの見極め方を解説

結婚を機にマイホーム取得に向かう。夫婦というステップをさらに確かなものにする尊い行動にも思えます。

しかし、その前にちょっと立ち止まって考えましょう。NGだとはいえないものの、確認しておくべきことはあるものです。

本記事では、結婚していきなりマイホームは絶対NGなのか、リスクや購入タイミングの見極め方を解説します。結婚に伴うマイホーム購入のタイミングを見極める際のポイントもご紹介するので、ぜひ参考にしてください。

INDEX

結婚と同時にいきなりマイホームを建てるメリットは?

実は結婚後、いきなりマイホームを建てるメリットも数多くあります。

まず若いうちに住宅ローンの返済を始めれば、それだけ早く完済できる点は価値が大きいです。

また、賃貸物件の家賃は持ち家という資産形成への投資にはならず、住居費にとどまるため、それを払っている期間を持ち家に向けられる点も、価値があるといえます。

さらに、新婚期は子どももまだいないか小さく、生活にお金がかからない時期です。したがって住宅ローンの支払いや貯金に向いています。

なんといっても、結婚したばかりの上向きの気持ちを家づくりに投影できるのは、多幸感にあふれ、この時期ならではのものかもしれません。

そしてこれは新婚期とは関係ありませんが、昨今の社会情勢も考えると、今後金利が上がり、建築費・人件費ともに住宅価格をさらに押し上げる前に、家を買うメリットもあるといえるでしょう。

結婚と同時にいきなりマイホームを建てるリスク

では、新婚いきなりマイホームのリスクとは、どのようなことが挙げられるでしょうか。周囲が心配するように「今のうちにいろいろ決めてしまって大丈夫?」という点が並びます。

引っ越しがしづらくなる

持ち家は一度購入することで、住み処を変えることが難しくなります。一時的にせよ移転をしいられる場合は、住んでいない家に住宅ローンを払い、別の住まいの住居費を確保しなければなりません。

持ち家を離れる理由

- ● 隣家や周辺エリアに不満が出てきた

- ● 親の介護ケアで一時的に実家に帰る

- ● 転勤になった

働く場所や家族の事情などが流動的な状態で持ち家を決めると、そのリスクは少なからず存在するでしょう。

流動的な状態といえば、「どこにどんな家をつくるのがいいか」という点でも、新婚の夫婦はコミュニケーションをとる時間が充分ではない可能性があります。

たとえば、どちらかが「子どもは自然の多い環境でのびのび育てたい」と考えていたとして、なんとなく市街地に家を買うことになったら、どこかで意識のズレからくる夫婦関係の歪みが生まれる可能性も。

その点ではお互いをある程度理解したうえで、家づくりを始めたほうがいいこともあります。

子どもの人数によっては住みにくさを感じやすい

「3人きょうだいを予定して、子ども部屋は3つ。4LDKにしよう」と計画して家を建てたあとに実際は一人っ子や4人きょうだいになることもあります。

将来のことは分からないものの、家族数と部屋数の問題は、結婚していきなり家づくりを始めた家庭に起こりやすくなる問題です。

また、幼い子どもや親の同居で危険性がある間取り=吹き抜けに面した部屋やスキップフロア、大きな段差などの問題は、最初からよく研究して対応する必要があるでしょう。設計士ともよく相談してのプラン検討をおすすめします。

夫婦の収入変動で返済が圧迫しやすい

結婚当初とそれ以降では、収入の変動が起こりやすい点も要注意です。

安定した経営でプロパー社員を大切にするような企業は、20代中盤までは年収が比較的抑えめになっていることが多いです。

逆に、業種によっては若いタイミングのほうが高収入を得やすい仕事もあります。まだ子どもが生まれる前に、共働きで十分に稼いでいても、産後にそれを復活、継続させるのは困難な場合も多いでしょう。

夫婦別ローンで所得税控除をしっかり利用できていても、片方が働かなくなった場合は、1人の収入だけでは返済・生活ともに立ち行かなくなることもあります。余裕のある資金計画は、しっかりとしたシミュレーションに支えられて、初めて成り立つものです。

借入金額が少ない場合、理想の家が建てられない

慎重に資金計画を立てた結果、借入額が少なくなり、理想の家にならないということも考えられます。また、年齢的に収入が安定していないため、金融機関の貸付提示額が高くないことも。

この点は、事前のプラン検討の仕方でかなり解決が図れる可能性もあります。意識すると良い点は以下です。

- ● 夫婦それぞれの家に対する希望をしっかり話し合って、2人で優先順位をつける

- ● 住宅設備や住宅性能、家屋の耐久性などに対して、基本的な知識を身につけておく

- ● 外構や間取りのアレンジなど、あとで変更が可能な点を知っておく

これらをやっておくことで、予算内で満足度の高い家づくりをしやすくなるでしょう。

マイホーム以外の出費に対するお金が不足してしまう

持ち家には、賃貸では不要なコストがかかります。毎年支払う固定資産税・都市計画税に加えて、10〜15年ごとに行う外壁塗装や屋根の修繕費、給湯器や水回りの交換費用などを自主的に積み立てて維持していかなければなりません。

マンションならば管理費と修繕積立金が毎月かかり、さらにこれらは工事費の高騰によって年々値上がりしていく傾向にあります。

ローンの返済額だけなら今の家賃と同じくらいだから問題ないと考えていると、これらの維持費が家計を圧迫して、生活レベルを見直さざるを得なくなることも。

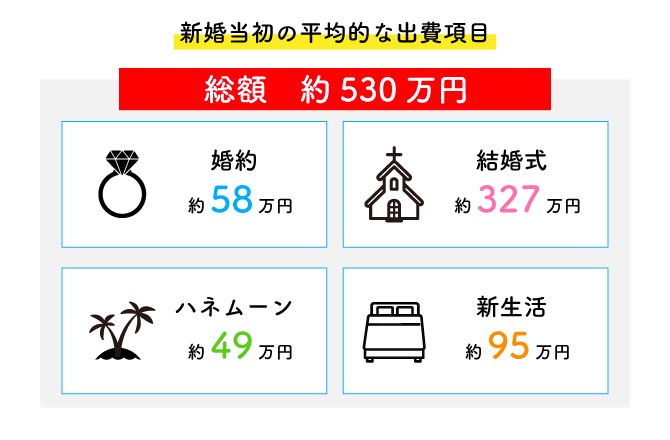

以下は、新婚当初の平均的な出費項目です。そもそも結婚というイベント自体が500万円を超える出費を伴う可能性があるのです。

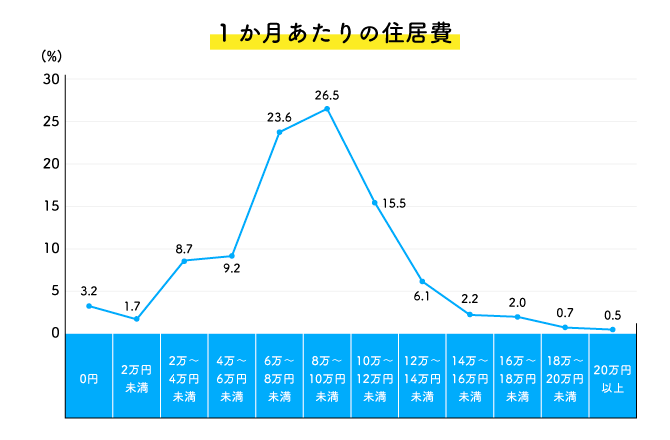

つづいて、下図は2016年とやや古いデータですが、1か月あたりの住居費について、得られた回答から価格帯ごとの分布を調べたものです。

8〜10万円未満が26.5%ともっとも多く、次いで6〜8万円未満が23.6%となっています。賃貸・持ち家を合わせたデータですが、住居費を検討する参考にしてください。

売却時に価格が下落する”オーバーローン”に陥ってしまうことも

建てた家が気に入らなかったり、夫婦仲違いが原因で売りたいとなったりした場合、要注意な点があります。築後数年の物件は販売価格よりもローンの残債が上回る「オーバーローン」の状態となり、債権者である金融機関が売却を承諾しない場合があるのです。

どうしても売りたい場合は任意売却など、金融機関との交渉を行いますが、まず10年くらい住んで、その後借入を事業用ローンに借り換え、賃貸に出してローンを支払う方法もあります。

そうすれば新たな住居のための借入が可能になるうえ、事業用ローンの返済が終われば、家賃収入は相応に増えるでしょう。

結婚に伴うマイホーム購入のタイミングを見極める際のポイント

この項では、結婚していきなりマイホームを購入するのがいいのか、いつ買うのがいいのかを見極める際のチェックポイントをご紹介します。

世帯年収と借入可能額

まず予算を考える基礎となるのは世帯年収と、そのうちいくらが月の返済可能額となりうるかです。

世帯年収の中からは、車のローンや奨学金の返済は差し引いて考える必要があります。ほかの返済は金融機関とも共有しているものの、それでも金融機関の提示する借入可能額は、返済可能額とは違う指標と考えましょう。

安全に返し続けられる借入額かどうかはよく計算のうえ、あくまで自主的に判断する視点を持ちたいものです。

貯蓄と頭金

以下の項目は、基本的には住宅ローンで借りずに別途現金で準備をします。

- ● 頭金

- ● 手付金

- ● 諸費用(仲介手数料や登記費用ほか)

現金をまったく準備しないフルローンや、諸費用まで借り入れるオーバーローン(前出のオーバーローンとは意味が異なる)も可能ですが、金利や返済期間など、負担が大きめの借入になるでしょう。

頭金は総費用の10〜20%が主流、諸費用は物件価格の5〜10%を必要とします。

さらに、入居後の生活に備えて、貯金を全て使わず残しておくようにしましょう。結婚式や新婚旅行、家具家電費用のほか病気や失職に備えたお金を差し引いて、頭金をどれだけ出せるかを計算します。

貯蓄がほとんどない状態でフルローンを借りた場合、元金が多い分、金利上昇の際の痛手が大きくなるリスクがあるのです。

家族計画

子どもは夫婦の心の大きな支えであると同時に、「手間がかからなくなると今度はお金がかかる」といわれる通り、経済の先行きが不透明な今の時代は、しっかりしたお金の見通しが必要となります。

- ● 何人欲しいか

- ● いつ頃欲しいか

子どもに関する家族計画は、家計の動向に関係します。産休・育休中の減収があればその対応、教育費のピークと返済の兼ね合いなどが視点として必要なのです。

また、生後でないと分かりませんが、子どもの性別も厳密には間取り構成に影響します。性別が違えば、一定の年齢で部屋を分ける必要が出てくるためです。

転勤・引越しの可能性

これも実際に起きてみなければ分かりませんが、転勤や転職に伴う引越しの可能性も検討対象になります。たとえば営業職の会社員の方は、異動や転勤の可能性が高くなるでしょう。

その場合、家を購入する時期を工夫するか、もし転勤となっても単身赴任にするか、留守宅を賃貸して家族で引越すかを、事前に想定しておくのが良いでしょう。

なお、留守宅を貸し出して家賃を得る場合、経費を差し引いた年間の所得が20万円を超える場合は、確定申告が必要となります。

また、留守宅を賃貸する点はローンの借入先の金融機関に相談しましょう。短期間なら問題はない場合もありますが、貸しっぱなしなど状況によっては契約違反に該当するため、事業用融資への借り換えとなる場合があります。

結婚して賃貸物件はもったいない?マイホーム検討中の方に不向きな理由

リスクも多い「結婚・いきなりマイホーム」ですが、この項では「慌てないでひとまず賃貸暮らしでマイホームを検討しよう」という方が不利になる要素にも触れておきます。

賃貸に住む場合でもお金がかかってしまう

賃貸に住んでいても、家賃や家財保険、保証料などが必要になるため、そのコスト負担はあります。かつ支払ったお金は大家さんの収益となり、前述のように借り主の資産形成にはつながりません。

理想なのは、持ち家完成までの間、家賃のかからないところに住めることですが、結婚直後であれば難しいかと思います。

なお、50年間の長期で持ち家と賃貸のコストを比較した場合、持ち出す費用は賃貸物件のほうが1,000万円ほど多くなるという試算もあります。長い目で見て、最終的にコストが安いのも持ち家なのです。

賃貸物件に合わせて購入した家具は将来のマイホームには合わない可能性も

家具や調度品は、できれば何度も買い替えたくないもの。賃貸物件での新婚生活に合わせて買い揃えた家具が、持ち家の新居にはサイズやデザイン上合わないことはよくあります。

最初から新しい持ち家用の家具を揃えたほうが、無駄がありません。

住宅は値上がりの傾向にある

前述のように、今後も金利は上昇し、建築費・人件費ともに住宅の取得価格をさらに押し上げる状況は避けがたいでしょう。

早い段階で資金計画を決めて発注することで、1年で100〜200万円の価格差、金利の上昇が加わればそれ以上の価格差を回避できることもありえます。

だからといって、拙速な対応は禁物です。FPや建築・不動産の専門スタッフに相談しつつ、まずお金の件を詰めてみることをおすすめします。

住まいに関するご相談はハウジングステージへ

初めてのモデルハウス見学は不安…費用感を調べてもよく分からない…何から聞いたらいい?という状況の方も、お気軽にご相談ください。

ハウジングステージのサポートデスクは、住宅展示場のご利用が初めての人でも安心。各ハウスメーカー以外の第三者として、中立な立場であなたのご見学をサポートします。

- ● 各メーカーの価格帯や特徴の比較

- ● ご希望に合った見学のポイント

- ● 資金計画の相談窓口

ほか、安心してご相談いただけます。

モデルハウス見学・サポートデスク|住宅展示場のハウジングステージ

まとめ

結婚していきなりマイホームは絶対NGなのか、リスクや購入タイミングの見極め方を解説しました。

新婚でマイホームは「甲斐性」があると讃えられた時代もあったことは確かです。コスパ・タイパを重視する現代の新婚夫婦が、早期の住宅取得をどう捉えるかは分かりませんが、合理的な側面も数多いとはいえます。

また、住まいづくりは2人のこれからの生活を思い描く、この上ない題材になるでしょう。理想を具体化していく楽しさを、ぜひ「結婚いきなり」のカップルにも味わっていただきたいと思います。

執筆・情報提供

滋野 陽造

早稲田大卒。マスコミ広報宣伝・大手メーカーのWebディレクター・不動産仲介業を経て、ライター業・不動産賃貸業に従事。実務経験をもとに住まいづくり、不動産の売却・購入、暮らしの法令などのジャンルで記事の執筆を行う。

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする