2022.03.08

2022年度 最新版!相続税っていくらからかかるの?優遇制度も併せてプロがやさしく解説します。

将来、相続が発生した場合に、「相続税はかかるのか?」「相続税がかかる場合、どのくらいの税額になるのか?」と心配されている方は多いと思います。必要最低限、相続税の有無と概算相続税額を、最初に把握しておかなければ、効果的な相続対策を検討・実行することはできません。そのため、今回は、相続税がかかる否かを確認するための基本的な考えについて見ていきたいと思います。

ポイント

- まずは、「 法定相続人の数」と「遺産総額」を把握しよう。相続税の有無が把握できます。

- 次に、相続税がでそうな場合、相続税の概算額を把握しよう。

INDEX

「法定相続人の数」と「遺産総額」

簡単に言うと、相続税は、遺産総額から基礎控除額を差し引いた金額に基づき計算されます。相続税がかかるか否かを考えた場合、遺産総額が基礎控除額に満たなければ、相続税はかかりません。つまり、基礎控除額は、相続税がかかるか否かのラインということになります。

相続税の有無を確認するために、まずは、基礎控除額がいくらなのかを把握する必要がありますが、基礎控除額の計算方法は、下記のとおりです。

基礎控除額=3,000万円+(600万円×法定相続人の数)

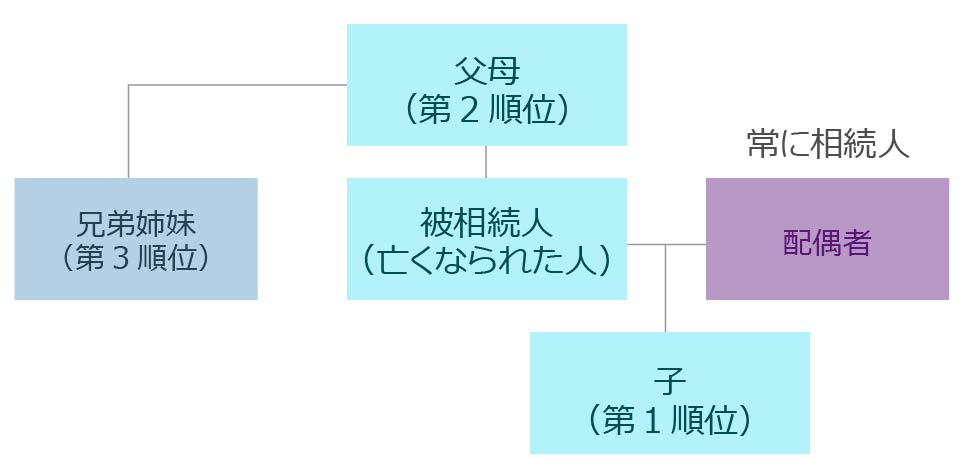

ここでの重要ポイントは、法定相続人の数を押さえるということです。基本的に、法定相続人は、配偶者と子供などの直系血族になりますが、誰が対象になるかは、下の図1をご参照下さい。家庭環境が複雑な場合などは、役所から戸籍を入手して確認する必要があります。なお、ここでは、法定相続人は、相続人と考えて頂いて差し支えありません。

「相続人」とは民法では、相続人の範囲と順位について次の通り定めています。

- 被相続人の配偶者は、常に相続人となります。

- 次の人は、次の順序で配偶者とともに相続人となります。

- 【第1順位】被相続人の子(子が被相続人の相続開始以前に死亡しているときなどは、孫(直系尊属)が相続人となります。)

- 【第2順位】被相続人に子や孫(直系尊属)がいないときは、被相続人の父母(父母が被相続人の相続開始以前に死亡しているときなどは、被相続人の相続開始以前に死亡しているときなどは、被相続人の祖父母(直系尊属)が相続人となります。)

- 【第3順位】被相続人に子や孫(直系尊属)も父母や祖父母(直系尊属)もいないときは、被相続人の兄弟姉妹(兄弟姉妹が被相続人の相続開始以前に死亡しているときなどは、被相続人のおい、めい(兄弟姉妹の子)が相続人となります。)

(図1)国税庁「相続のあらまし」より抜粋

例えば、法定相続人が、妻、長男、長女の3名だった場合の基礎控除額は、4,800万円となり(3,000万円+600万円×3名)、遺産総額4,800万円までは、相続税はかかりません。

相続税がかからないラインがわかったところで、次に把握する必要があるのが、遺産総額がいくらになるかということです。遺産総額が基礎控除額を超える場合にのみ、相続税がどのくらいかかるのかを把握する必要がでてきます。その遺産総額の計算は、簡単にあらわすと、下記のとおりです。

遺産総額=プラスの財産※1-マイナスの財産(葬式費用含む)※2+贈与財産※3

※1土地や建物、現預金、上場株式などの合計額(相続開始時点の「時価」で計算)

※2借入金、未払医療費、未払税金などの合計額(相続開始時点に確定しているもの)

※3被相続人から相続人への贈与がある場合、相続開始前3年以内の贈与財産などの合計額

相続が発生したことにより、相続人が取得する死亡保険金や死亡退職金も相続財産になるのですが、下記の金額までは、相続税の対象となりませんので、押さえておきましょう。

死亡保険金及び死亡退職金の非課税限度額=500万円×法定相続人の数

また、相続開始前3年以内に、被相続人から相続人に贈与した財産がある場合、その贈与財産の価額をもって相続財産に加算する取扱いがありますが、今後の税制改正により変更になる可能性があることをご留意ください。

相続税がどのくらいかかるのか

遺産総額が基礎控除額を超える場合に、相続税がどのくらいかかるのかを把握する必要がでてきます。相続税の計算構造は複雑ですので、具体的な数字に基づき、簡単に説明していきたいと思います。

具体例

(1)基礎控除額はいくらか?

3,000万円+(600万円×法定相続人3名)=4,800万円

(2)遺産総額はいくらか?

13,000万円-1,000万円=12,000万円

(3)相続税がかかるか否か?

(1)<(2)∴相続税がかかる(12,000万円-4,800万円=7,200万円が相続税の対象)

(4)相続税はどのくらいかかるか?

①相続税の総額を求めてから、②各相続人が取得した遺産の割合により按分(あんぶんし、各相続人の納税額が計算されます。なお、①相続税の総額は、相続税の対象となる金額に直接税率を乗じて計算されるのではありません。7,200万円に税率を乗じて計算しないということです。相続税の対象額を法定相続人が、法定相続分とおりに按分した金額に税率を乗じることがポイントです。その相続人ごとに計算された税額の合計額が相続税の総額となります。

なお、税率については、国税庁HPをご参照下さい。

①相続税の対象額7,200万円を法定相続人が法定相続分とおりに按分した場合の相続税総額

- (1)妻7,200万円×法定相続分1/23,600万円×税率→税額は520万円

- (2)長男及び長女:7,200万円×法定相続分1/41,800万円×税率→税額は各人220万円

- (3)相続税の総額は、520万円+220万円+220万円=960万円

②相続税の総額960万円を、各相続人が取得した遺産の割合に基づき按分し、各相続人の納税額を計算

- (1)妻:960万円×取得割合1/2=480万円-相続税の配偶者控除額※∴0円※

- (2)長男及び長女960万円×各人の取得割合1/4=各人240万円

- (3)相続税の納税額合計:240万円×2名=480万円

※配偶者が取得する相続財産は、一定の要件を満たすことで最低1憶6千円までは相続税はかからないため(相続税の配偶者控除)、実際の税額は0円になります。

以上が実際の相続税の計算方法ですが、下の図2のような相続税額の早見表により、簡単に、相続税の目安が確認とれますので、参照されてみてはいかがでしょうか?

相続税額の早見表(法定相続分通りに財産を取得した場合の税額軽減後の相続税)

(単位:万円)

| 相続人 | 1人の場合 | 2人の場合 | 3人の場合 | ||

| 基礎控除3,600万円 | 基礎控除4,200万円 | 基礎控除4,800万円 | |||

| 課税価格 | 子1人 | 子2人 | 配偶者と子1人 | 子3人 | 配偶者と子2人 |

| 5,000 | 160 | 80 | 40 | 20 | 10 |

| 6,000 | 310 | 180 | 90 | 120 | 60 |

| 7,000 | 480 | 320 | 160 | 220 | 113 |

| 8,000 | 680 | 470 | 235 | 330 | 175 |

| 9,000 | 920 | 620 | 310 | 480 | 240 |

| 10,000 | 1,220 | 770 | 385 | 630 | 315 |

| 11,000 | 1,520 | 960 | 480 | 780 | 393 |

| 12,000 | 1,820 | 1,160 | 580 | 930 | 480 |

| ~ | ~ | ~ | ~ | ~ | ~ |

(図2)杉田宗久.令和元年度版税務ハンドブック.㈱コントロール社.P220より一部抜粋

将来の相続税について、多少なりとも不安を抱えている場合、先ずは、法定相続人の数と遺産総額を把握することからスタートさせてみていはいかがでしょうか?相続税の有無とその概算額がわかれば、検討すべきことも明確になりますので、お勧めです。

※本文で紹介させていただいた内容は概略となります。また、2022年2月15日時点の情報に基づいております。実際のお取引の際には、改めて該当制度の詳細をご確認ください。

執筆・情報提供

利根川 裕行(税理士)

大学卒業後、大手会計システム関連の会社に入社し、約8年間営業に従事。

その後、税理士を目指し会計事務所に転職してから、他業種の法人業務に携わる。

都内税理士法人の資産税部責任者として、多くの資産税案件に携わったのちに、

令和元年12月に、池袋にて独立開業。

Ⓒ2020 Next Eyes.co.Ltd

コラムはネクスト・アイズ(株)が記事提供しています。本記事に掲載しているテキスト及び画像の無断転載を禁じます。

この記事をシェアする