2022.03.08

最大減税額は35万円 2022年の住宅ローン減税改正のポイント

住宅ローン減税(住宅借入金等特別控除)は、住宅ローンを組んで住宅を購入すると、一定金額を所得税から減税できる制度です(所得税から引ききれない分がある場合は翌年の住民税からも一部減税可能)。その住宅ローン減税は2022年に改正されます。減税額が「年末のローン残高×0.7%」になる、建物の種類によって受けられる最大減税額が4つに分けられる、など変更になった点は多いです。今回は注文住宅を新築する場合の2022年住宅ローン減税について、年収700万円のAさんの事例とともに解説します。

●2022年の住宅ローン減税、最大減税額は35万円

●年収700万円の場合、住宅ローン減税はどれくらい?

INDEX

【1】2022年の住宅ローン減税、最大減税額は35万円

2022年に住宅ローン減税が改正されます(図表1)。減税額は「毎年の住宅ローン残高×0.7%」で、1年あたり35万円まで、減税期間は13年となります。

図表1:改正後の住宅ローン減税の概要(新築住宅の建築・購入に関連するもの)

| 減税額 | 各年末のローン残高×0.7% まで |

| 最大減税額 | 35万円/年(図表2参照)

※所得税から引ききれない分は翌年の住民税からも減税可能だが、課税所得金額×5%(最大97,500円)まで |

| 減税期間 | 13年(例外あり) |

| 所得要件 | 合計所得金額が2000万円以下の人が対象 |

最大減税額は1年あたり35万円ですが、住宅の種類や、入居時期によって、それ以下になることもあります(図表2)。最大減税額が35万円になるのは「認定住宅」で、2022年か2023年に入居する場合です。なお「認定住宅」とは認定長期優良住宅、認定低炭素住宅のいずれかを指しますが、ハウスメーカーで住宅を新築する場合は標準仕様でこれらの基準を満たすことも多いので、ハウスメーカーに確認してみましょう。

図表2:改正後の住宅ローン減税の最大減税額と減税期間(新築住宅の建築・購入の場合)

| 2022年、2023年入居 | 2024年、2025年入居 | |||

| 最大減税額 | 減税期間 | 最大減税額 | 減税期間 | |

| 認定住宅 | 35.0万円/年 | 13年 | 31.5万円/年 | 13年 |

| ZEH水準省エネ住宅 | 31.5万円/年 | 13年 | 24.5万円/年 | 13年 |

| 省エネ基準適合住宅 | 31.5万円/年 | 13年 | 24.5万円/年 | 13年 |

| 上記以外の住宅 | 21.0万円/年 | 13年 | 14.0万円/年※ | 10年 |

※なお、2024年1月1日以降に建築確認を受ける新築住宅では、一定の省エネ基準を満たさない場合(図表2で「上記以外の住宅」に当てはまる場合)は、原則として住宅ローン減税の適用対象外になってしまうので注意が必要です(ただし、登記簿上の建築日付が2024年6月30日以前であれば住宅ローン減税の対象になります)。

図表2にまとめたように、どの種類の住宅であっても、入居時期が2024年以降になると最大減税額は小さくなります。住宅ローン減税の最大減税額だけを考えれば、住宅購入は早めの方が得になる可能性があります。

【2】年収700万円の場合、住宅ローン減税はどれくらい?

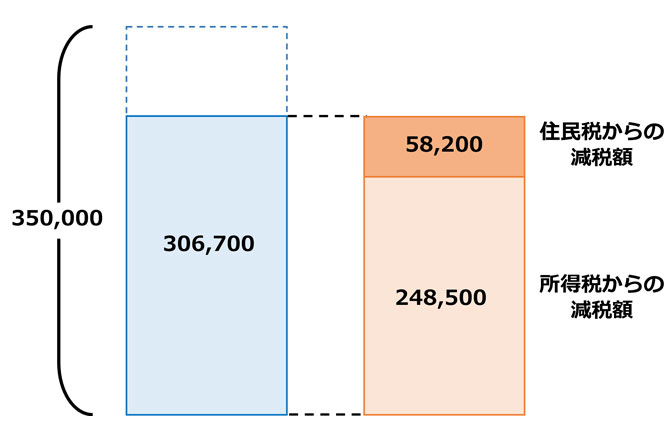

ここで年収700万円のAさんの住宅ローン減税額を具体的に計算してみましょう。住宅ローンは4500万円、金利0.525%、35年返済(元利均等返済)とし、建物は「認定住宅」に該当するものとします。そのほかにも、減税を受ける前の所得税額を248,500円とするなど、いろいろな仮定を置いて計算しましたが、Aさんの1年目の住宅ローン減税額は306,700円になりました(図表3)。

図表3:Aさんの予想される住宅ローン減税額(1年目)

認定住宅であれば最大35万円まで減税は受けられるはずですが、「年末の住宅ローン残高(4382万円と仮定)×0.7%」を計算すると306,700円。これがAさんの受けられる減税額となります。減税を受ける前の所得税額248,500円は、この306,700円より小さくなるので、住宅ローン減税の利用でまず所得税が0円になります。306,700円から248,500円を引いた残りは58,200円となり、翌年の住民税から減税されます。

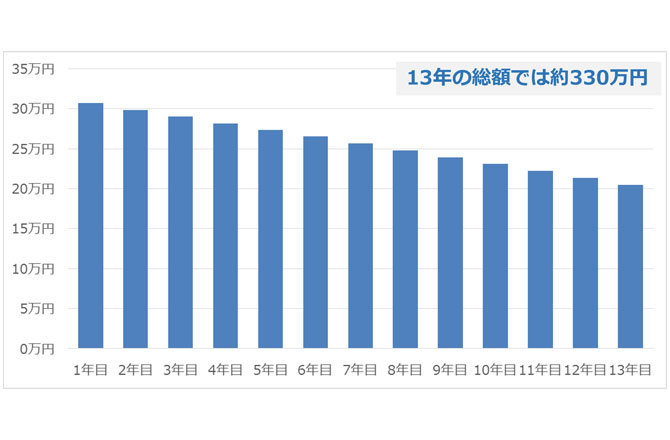

2年目以降も同様に計算していくと、図表4のように13年の総額では約330万円の減税が受けられるという結果になりました。Aさんの場合は、住宅ローンの残高が減っていくにつれ、減税額も少なくなっていくことが分かります。

図表4:Aさんの予想される住宅ローン減税額の推移

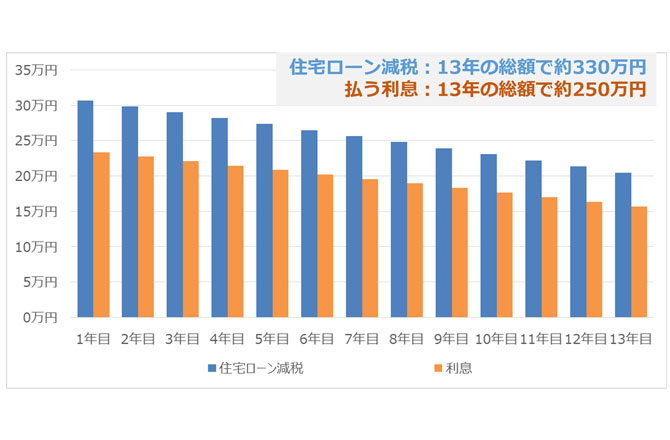

最後に、住宅ローン減税の額とその年に払う利息を比較しておきます。仮定した金利0.525%より、減税率0.7%の方が大きいということもあり、Aさんの場合は払う利息よりも減税額の方が大きくなっています(図表5)。0.525%という金利は変動金利を想定していますが、図表5の試算では金利は変化しないものとしています。金利の状況によっては結果が異なることもありますが、現在の低金利の時代には、Aさんのように住宅ローンを組むと、住宅ローン減税のおかげで得になる、という場合もありえます。

図表5:住宅ローン減税額とその年に払う利息の比較

なお今回の各試算では様々な仮定を置いています。同じ年収、同じローン金額でも実際の減税額などは異なってくる場合があることはご了承ください。

今回は2022年の住宅ローン減税について解説してきました。今回の改正では建物の種類によって最大減税額に4段階の差がつくことになりました。4つの建物の違いや、住宅ローン減税自体の詳細、利用のためのスケジュールなどは、住宅展示場にてハウスメーカーに話を聞いてみるとよいでしょう。

※「令和4年度税制改正大綱」(令和3年12月10日与党公表)に基づいてまとめたものです。

監修・情報提供

井上 光章(ファイナンシャルプランナーCFP®)

独立系FPとして、住宅購入時の資金計画や住宅ローンのコンサルティングを行なう。注文住宅を建てる人向けの住宅ローンコンサルティングが得意。豊富な相談実績を基にした、マイホーム購入時の資金計画や住宅ローンで失敗しない秘訣をお伝えします。

Ⓒ2022 Next Eyes.co.Ltd

コラムはネクスト・アイズ(株)が記事提供しています。

本記事に掲載しているテキスト及び画像の無断転載を禁じます。

この記事をシェアする