2020.07.08

変動金利型の金利リスクを理解しないままの利用は危ない!

INDEX

住宅ローンには三つの金利タイプがある

住宅ローンには、変動金利型、固定期間選択型、全期間固定金利型の三つの金利タイプがあります。

金利面でみれば、変動金利型や固定期間選択型の固定期間の短いタイプが最も低く、ネット専用銀行では0.3%台、0.4%台の金利もあります。

しかし、これらのローンは借入れ後に市中の金利が上がると適用金利も引き上げられて、返済額が増えるリスクがあります。

それに対して、全期間固定金利型は融資時に完済までの金利が確定しているので、返済途上で返済額が増えることはありません。ただし、リスクがない分、金利が高くなっていて、多くの場合、1%前後から1%台の前半です。

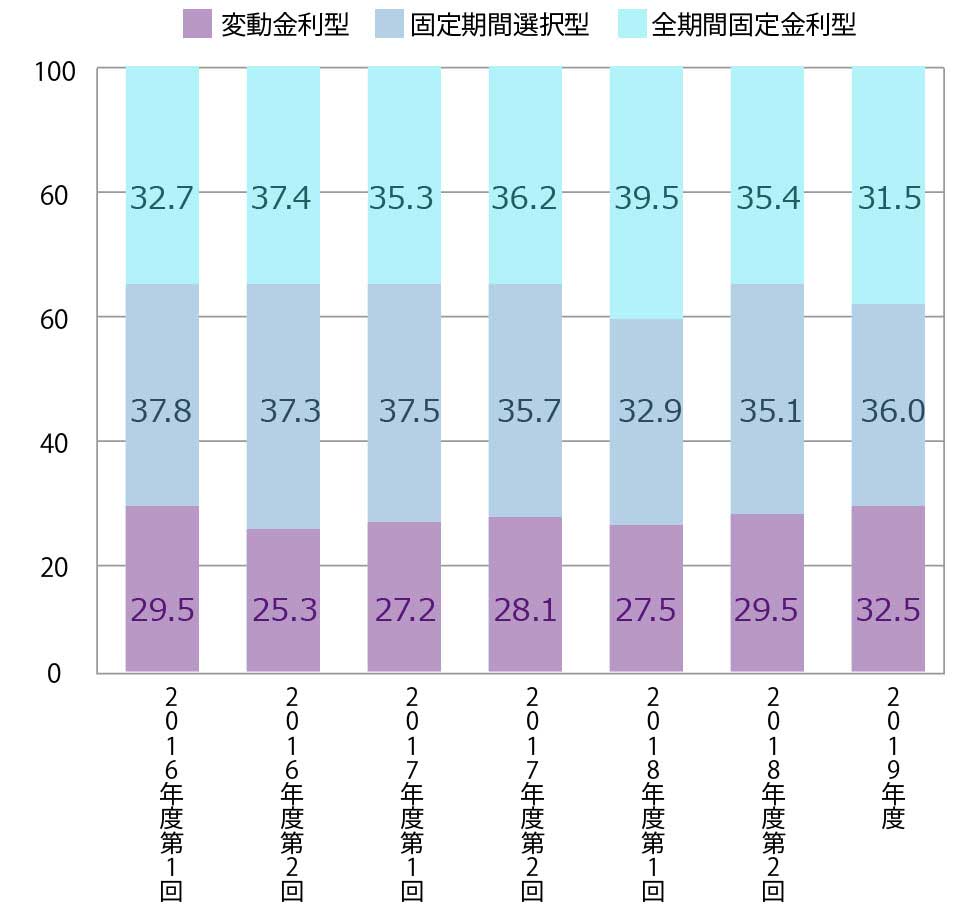

予定段階では変動金利型の希望者は32.5%

では、この三つの金利タイプについて、皆さんはどう考え、どう利用しているのでしょうか。

住宅金融支援機構が住宅ローンを利用してマイホームの取得を考えている、住宅ローン利用予定者を対象として行った調査では、希望する金利タイプは図表1のようになっています。最新の2019年度版では、固定期間選択型が36.0%と最も多く、次いで変動金利型が32.5%で、全期間固定金利型は31.5%となっています。

予定段階では、三つの金利タイプともに30%台で、大きな差はありません。金利の低さを重視するのか、金利が変わらない安全性を重視するのか、さまざまな考え方があって、支持率はほぼ三分されています。

図表1 住宅ローン利用予定者の希望する金利タイプ

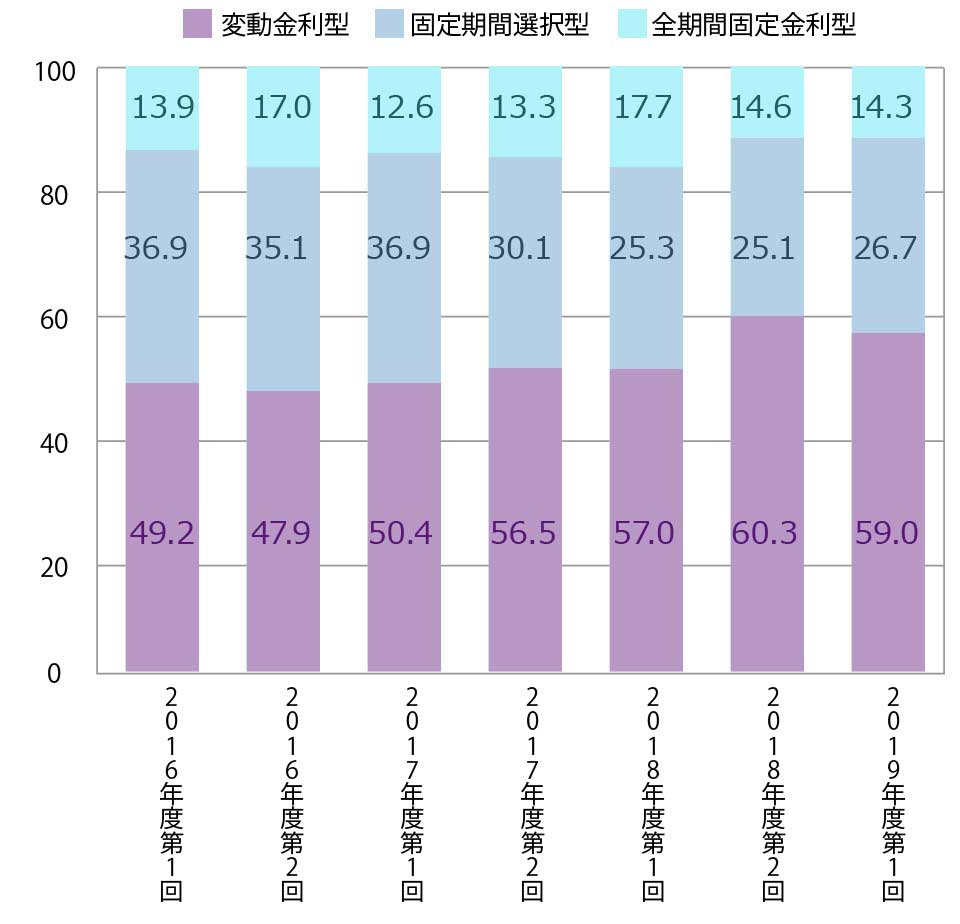

実際の利用段階では変動金利型が6割近くに

しかし、利用段階では大きく変化します。図表2は、やはり住宅金融支援機構が実際に住宅ローンを利用して、マイホームを取得した人たちを対象に実施した調査の結果を示しています。

利用した金利タイプは、変動金利型が59.0%と6割近くに達しています。それに対して、固定期間選択型は26.7%で、全期間固定金利型に至っては14.3%にとどまっているのです。

希望段階では、安全性を重視して全期間固定金利型を念頭においている人たちの多くが、0.3%台、0.4%台の金利の低さに引かれて、変動金利型に流れているわけです。

図表2 利用した金利タイプ (単位:%)

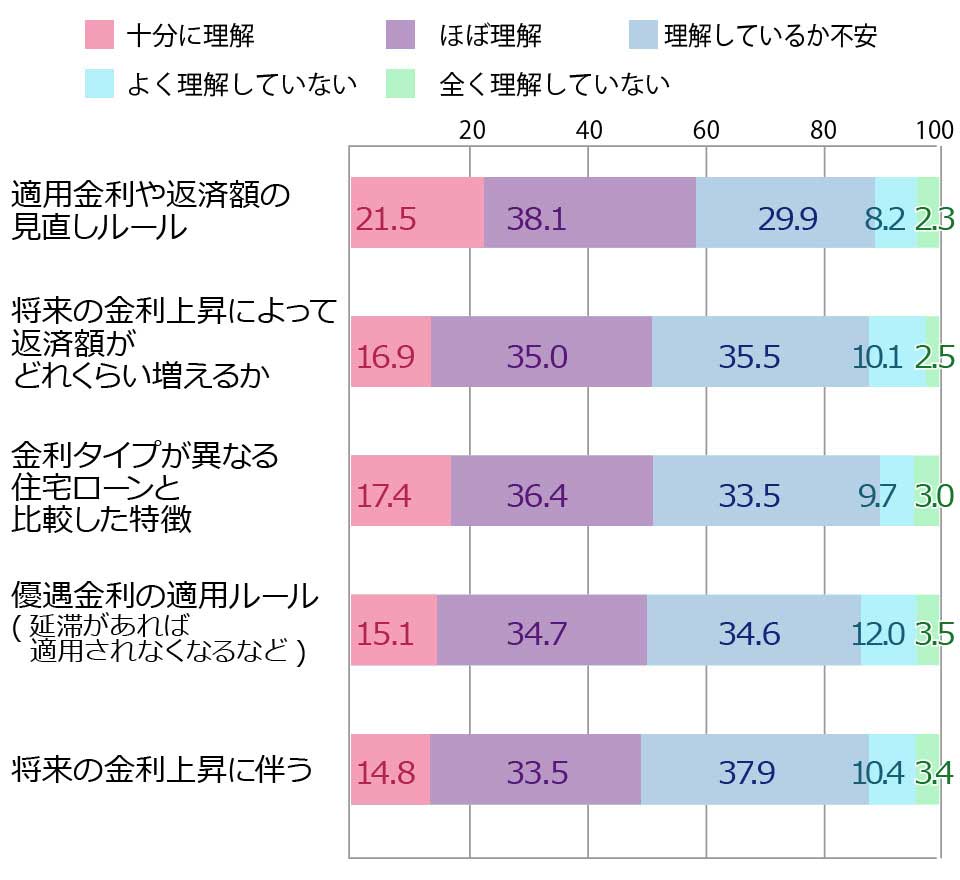

金利リスクを理解していない人が多いのが現実

住宅ローンの返済負担を考えると、当面の負担が軽い変動金利型に希望が変化するのも仕方のないことです。でも、その変動金利型の金利リスクを理解しないままに利用している人が多いという点に不安を感じます。図表3にあるように、「将来の金利上昇に伴う返済額増加への対応」に関しては、「理解しているか不安」「よく理解していない」「全く理解していない」の合計が51.7%に達しています。

これでは、借入れ後に金利が上がって、返済額が増えた場合には、ローンの延滞、ローン破綻が続出する可能性があります。変動金利型を利用するときには、シッカリと金利上昇リスクを理解して、その対応策を準備しておく必要があります。

図表3 変動金利型の金利リスクの理解度 (単位:%)

執筆・情報提供

山下和之(やました・かずゆき)

・山下和之の良い家選び ・Business journal ・現代ビジネス ・ARUHIマガジン

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする