2022.12.03

住宅ローン減税は0.7%13年!住宅ローン金利も低水準! 借入可能額も10年前より大幅UP!

2022年の住宅ローン減税は、減税率は0.7%に縮小されますが、減税期間が13年となることで、購入する住宅や購入者の年収、家族構成によっては減税額の合計が増える場合があります。金利動向や返せる額から試算した購入予算も10年前と比較すると、住宅の「買い時」が見えてきます。客観的な数字から今が住宅の買い時かどうかを考えてみましょう。

INDEX

【1】住宅ローンは低金利が続く?

2022年に入ってから長期固定金利の住宅ローンに影響する10年国債の利回りが、0.1%台から0.2%台半ばまで上昇しました。その結果全期間固定金利の住宅ローン【フラット35】の金利も2022年1月の1.3%から11月には1.54%と0.24%上昇しています。

今回の金利上昇は、アメリカが急激なインフレを抑制するために政策金利を上げたことが影響しています。アメリカのインフレは続いていますが、2022年10月には8カ月ぶりに前年同月比8%を下回り、上昇率が和らぎました。インフレが和らげば、アメリカの金利上昇が減速する可能性もあります。アメリカの金利上昇が落ち着けば、日本も急激な住宅ローン金利の上昇を避けられる可能性が高まります。

ただし、アメリカの中央銀行(FRB)は「まだ継続的な金利引き上げは必要」とのコメントも出しています。2008年からの【フラット35】の金利が3%台だったことを考えると、長期的にはまだ低金利で推移していると言えます。今後も長期金利が上昇すると考えるなら、金利水準が低い今のうちに長期固定金利の住宅ローンを借りておくことも一案です。

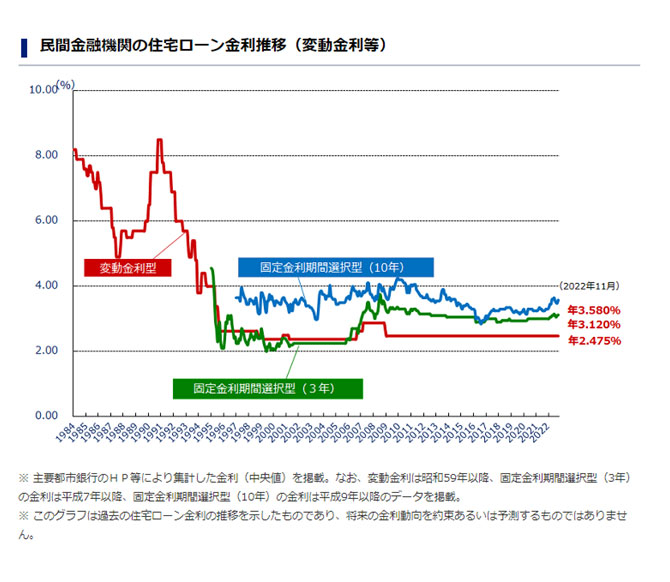

一方で変動金利は大手銀行の引き下げ前の基準金利が、10年以上2.475%と低水準を続けています。また、銀行間の金利引き下げ競争も続いています。基準金利(2.475%)からの引き下げ幅は、10年前は1.2%程度でしたが、2022年11月では2%以上の銀行も多数あります。引き下げ後の実際の借入金利は、10年前の1.275%程度から、今では0.4%台など大幅に下がり、各銀行の変動金利は今も最低水準で推移しています。

ただし、住宅ローンは20年、30年と長期間返済していくものです。今後の世界経済の動きやウクライナ問題のような世界情勢の変化によっては金利の上昇がないとは限りません。変動金利で借りる場合は金利上昇に備えたゆとりのある資金計画が必要です。

【2】住宅ローン減税も一新!

2022年の住宅ローン減税率は、年末ローン残高の1%から0.7%に縮小されます。また、所得税から引ききれない場合に次の年の住民税から差し引かれる金額の上限は、13.65万円から9.75万円に減額されます。しかし、減税期間の本則は10年から13年に延長され、省エネなど住宅の性能が高ければ減税額は大きくなります。

2022年~2023年入居新築住宅の住宅ローン減税

| 長期優良住宅・ 低炭素住宅* |

ZEH水準省 エネ住宅 |

省エネ基準 適合住宅 |

その他 一般住宅 |

2021年 一般住宅 本則 |

|

|---|---|---|---|---|---|

| 減税率 | 0.7% | 1% | |||

| 減税期間 | 13年 | 10年 | |||

| 借入限度額上限 | 5,000万円 | 4,500万円 | 4,000万円 | 3,000万円 | 4,000万円 |

| 年間最大減税額 | 35万円 | 31.5万円 | 28万円 | 21万円 | 40万円 |

| 期間最大減税額 | 455万円 | 410万円 | 364万円 | 273万円 | 400万円 |

| 所得の上限 | 2,000万円 | 3,000万円 | |||

| 入居期限 | 2023年末 | 2021年末 | |||

出所:国土交通省 住宅ローン減税

※所得税から引ききれない減税分は次年度の住民税より9.75万円を上限に控除される

(住民税からの控除額の上限は2021年は13.65万円)

※住宅性能の種類ごとの名称を少しだけ変更させていただきました。

減税率は下がっても、減税期間が長くなることでメリットが出る人もいます。2021年に一定の省エネ住宅を建てた場合、年間の最大減税額は50万円でした。しかし、年間50万円の税金を払っている人は一部の高所得者です。たとえば、配偶者を扶養している年収600万円の人が払っている所得税は約15.85万円※です。住民税とあわせても減税額は、年間で約29.5万円、10年間では約295万円です。

一方で、同じ人が一定の省エネ住宅を建て4,500万円のローンを組んで2023年末までに入居した場合、所得税と住民税をあわせた年間の減税額は約25.6万円です。13年間の減税額は約318万円となり、2021年と比べて約23万円増えます。

勝手に減税額が減ると思い込まず、自分が払っている所得税・住民税と購入する住宅の性能から、ローン減税額を試算してみることが大切です。

※年収600万円の給与所得控除164万円、社会保険料年収の14%、基礎控除48万円、配偶者控除48万円で所得税を試算

【3】自分の最適な借入金額を知ろう

低金利によって、10年前と比べると住宅ローンの借り入れ可能額は大幅に増え、毎月の返済負担は減っています。

借り入れ可能額は10年前と比べて500万円以上アップ

| 借入日 | 2012年10月 | 2022年10月 | 差 | |

|---|---|---|---|---|

| 金利 | 2.23% | 1.48% | 0.75% | |

| 借入額 5,000万円 |

毎月返済額 | 171,594円 | 152,602円 | 18,992円 |

| 総返済額 | 72,069,207 円 | 64,096,026 円 | 7,973,181円 | |

| 借り入れ可能額 (毎月15万円返済) |

4,370万円 | 4,914万円 | 544万円 | |

いずれも35年返済・ボーナス返済なし・元利均等返済

2012年10月 フラット35 1.88%+0.35%(機構団信特約保険料)=2.23%

2022年10月 フラット35 1.48%(新機構団信保険料込み)

住宅金融支援機構HP シミュレーターで試算

2022 © Human Maestro Corporaton,All Rights Reserved

2012年10月の【フラット35】の実質借入金利(機構団信保険料0.35%上乗せ)は2.23%でしたが、2022年10月は1.48%(新機構団信保険料込み)と0.75%下がっています。5,000万円を35年返済で借りた場合の返済額は、10年前と比べ毎月約1.9万円、35年間では約800万円少なくなります。逆に毎月15万円の返済額で借りられるローン金額は4,370万円から4,914万円と540万円以上増えています。

しかし、借りられる額が返せる額とは限りません。住宅購入後も教育資金や老後資金を貯めながら、安心して生活するためには、当面必要なお金を手元に残し、無理なく返せる額から逆算した資金計画が大切です。

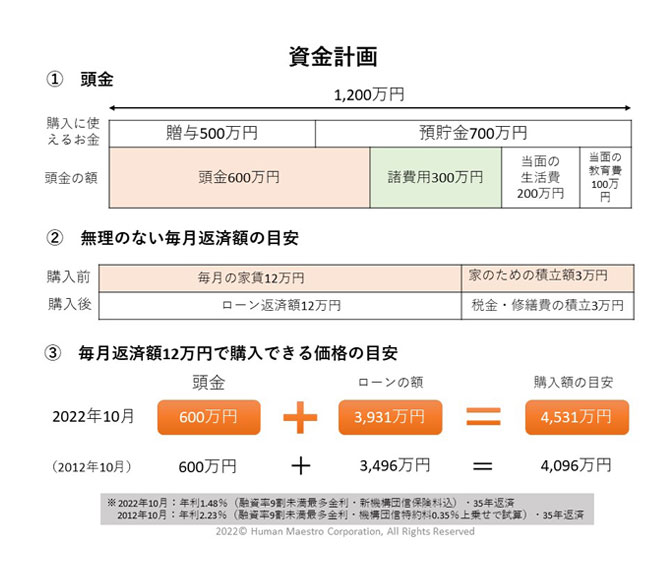

たとえば下図より、自己資金1,200万円のうち、諸費用や当面の生活費等を除くと頭金にあてられる資金は約600万円です。購入前の家賃や住宅のための積立金の合計額が15万円なら、毎月の適正な返済額は、15万円から固定資産税や火災保険料など維持管理費を差し引いた12万円前後です。

毎月返済額12万円で年利1.48%、35年返済で借りられるローンの額は、約3,931万円です。頭金の600万円とあわせると、購入できる家の予算は約4,531万円となり、10年前の約4,096万円から435万円アップしています。

また、各銀行とも金利だけでなく住宅ローンを借りた後の特典やサービスも充実しています。

住宅ローン付帯サービスの一例

| サービス内容 | 住信SBIネット銀行 | ソニー銀行 | イオン銀行 | 三菱UFJ銀行 |

|---|---|---|---|---|

| 無料付帯保険 | 全疾病保障+ がん・3大疾病団信50% (40歳未満) |

がん団信50% | なし | なし |

| 金利優遇 | カーローン ▲1% 教育ローン ▲1% フリーローン ▲1% カードローン ▲0.5% |

目的別ローン停止中 | 定期預金金利最大 0.2%(税引前) 普通預金金利最大 0.1%(税引前) |

カーローン ▲0.2% リフォームローン ▲0.5% |

| クレジットカード | 優遇プログラム 対象ステージ 1ランクアップ・1%キャッシュバック |

ゴールドカードの発行・イオンカードの買い物でポイントプレゼントなどの特典 | ||

| お買い物得点 | ソニーストア3%off 引越・レンタカー・ 外貨両替等優待など |

イオングループでの買い物5%off | ・家電購入・引越 ・ホームセキュリティ |

|

| その他 | ATM手数料・他行振込手数料月20回まで無料 | シルバーで他行振込手数料月4回まで無料 | イオン銀行Myステージスコア30ポイント追加・ポイントによりサービス追加 | Pontaポイントが貯まる・出産で申出から1年間0.2%金利優遇 |

出展:各銀行HPより筆者作成(2022年11月12日現在)

※サービスは時期により変わります。各HPでご確認ください。

2022 © Human Maestro Corporaton,All Rights Reserved

住宅ローン付帯サービスには、各銀行のATM手数料や振込手数料が一定回数無料になる優遇サービスのステージアップや、団体信用生命保険に無料で付帯できる疾病保障などがあります。また、住宅購入時に必要な家具家電や引越し代などが割引になる特典もあるので、見逃さずに利用したいものです。

2022年以降、ローン減税の減税率は下がりましたが、なお低金利が続いており、10年前と比べ同じ返済額で借りられる住宅ローンの額も増えています。金利や各銀行の金利やサービス競争などから、住宅は買いやすい状況が続いていると言えるでしょう。

そして何より住宅購入で最も大切なのは、購入後も住宅購入以外の家族の希望を実現させながら、家族がその家で幸せに暮らすことです。ローン減税だけに振り回されず、なぜ家を買いたいのかを家族でよく話し合い、低金利や充実したサービスを利用した購入計画を立ててみてはいかがでしょうか。

※この記事は2022年11月12日時点の情報を基に作成しています。

※各制度の適用条件など、詳しくは国土交通省や各行政区のホームぺージ等でご確認ください。

執筆・情報提供

有田 美津子 (アリタ ミツコ)

有限会社ヒューマン・マエストロ 取締役

2011年より企業に属さず中立な立場でコンサルティングを行うFPとして事業を開始。現在はお客様への良質な情報提供のために、執筆や雑誌等の取材、講演をそれぞれ年間50本以上、個々のお客様の希望を実現する住宅購入やライフプラン相談を年間150件以上受けています。

Ⓒ2021 Next Eyes.co.Ltd

コラムはネクスト・アイズ(株)が記事提供しています。本記事に掲載しているテキスト及び画像の無断転載を禁じます。

この記事をシェアする