2023.01.23

フラット35とは?利用条件や民間の住宅ローンとの違いを簡単にわかりやすく解説

住宅購入を検討するなかで、「フラット35」という言葉を聞いたことがある方も多いのではないでしょうか。

フラット35とは住宅ローンの一つで、長期間固定金利でローンを組める点が最大の特徴とされています。

住宅購入において住宅ローン選びは重要なポイントです。とくに金利プランは、資金計画に大きな影響を与えます。

そこで本記事では、フラット35のメリット・デメリットや民間金融機関独自の住宅ローンとの違いなどを解説します。本記事を読んでいただければ、自分に合った適切な住宅ローンを選べるでしょう。

住宅購入を検討している方は、ぜひ参考にしてください。

INDEX

フラット35とは?

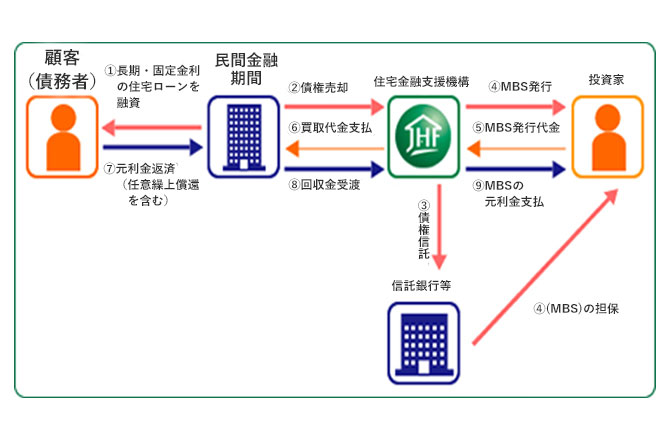

フラット35とは、民間金融機関と政府系金融機関である住宅金融支援機構が提携して扱う住宅ローンです。2022年現在、全国300以上の金融機関でフラット35を取り扱っています。

新築住宅や中古住宅の購入だけでなく、増改築やリフォーム時などにも利用可能です。

本章では、フラット35の特徴や民間金融機関独自の住宅ローンとの違いについて詳しく解説します。

フラット35の特徴

フラット35の特徴は以下の2つです。

- ● 返済期間35年の長期固定金利

- ● 最大8,000万円までの借入が可能

上記2つの特徴について詳しく解説します。

返済期間35年の長期固定金利

フラット35では最大35年もの間、固定金利での借入が可能です。

しかし、完済時年齢は80歳と定められています。35年の期間を最大限に活用したい場合は、45歳までに借入を申し込みましょう。なお、フラット35の借入期間は最短でも15年(申し込みご本人または連帯債務者が満60歳以上の場合は10年)です。

住宅ローン金利は経済情勢によって変動します。そのため、変動金利を選択すると、金利が上昇した際に返済額も増加します。

一方、固定金利であれば金利が上昇しても、金利上昇分の負担は金融機関が負うため、返済額は変わりません。

固定金利は金融機関側にリスクがあるため、金融機関からすると、できる限り変動金利の住宅ローンを組んでもらいたいのが本音です。

しかし、フラット35では住宅金融支援機構を通して、投資家から資金調達することで、リスクに対応しています。

以上が35年間もの間、固定金利の住宅ローンを組める仕組みです。

最大8,000万円までの借入が可能

フラット35では借入可能額に2つの上限が定められています。

建設費または購入価額の9割、もしくは8,000万円のいずれか低い価格が上限です。

つまり、5,000万円の不動産を購入する場合の借入可能額は最大4,500万円で、1億円の不動産の場合は最大8,000万円となります。

9割を超える借入も可能ですが、ローン審査が厳しくなることに加え、通常よりも金利が高く設定されてしまいます。

金利が高くなると月々の返済額も増えるため、ローンを組むのと、自己資金を用意するのとで、どちらにするべきかを考えてみましょう。

民間の金融機関との違い

フラット35と、民間の金融機関が提供している一般的な住宅ローンの違いは以下の通りです。

| フラット35 | 民間金融機関の住宅ローン | |

|---|---|---|

| 金利 | 固定金利のみ | 固定金利と変動金利など、いくつかのタイプから選べる |

| 保証人 | 不要 | 原則不要 |

| 保証料 | なし | あり |

| 火災保険 | 必要 | 必要 |

| 団体信用生命保険 | 任意加入 | 必須加入 |

| 繰り上げ返済手数料 | なし(一括繰り上げの場合) | あり(金融機関によって金額は異なる) |

| 個人の審査基準 | 年齢や年収基準を満たしていれば借入可能 | 年齢や年収に加え、勤続年数や勤務先の規模なども加味して審査される |

| 建物の審査基準 | 厳密な規定がある | 金融機関によって異なる(フラット35よりも条件が幅広い傾向にある) |

フラット35は、質の高い住宅の取得を目的としているため、建物の審査基準が厳密に定められています。

一方で、個人の審査基準は年収基準さえ満たしていれば借入可能です。転職したばかりの方や、個人事業主の方など、民間の金融機関では住宅ローンを組みにくい方でも借りやすい傾向にある点が特徴です。

フラット35の利用条件

フラット35と民間の住宅ローンでは審査基準に違いがあると解説しました。しかし、詳しい利用条件を把握しなければ、自分がフラット35を利用できるのか判断できません。

そこで本章ではフラット35の利用条件を、人と物件に分けて詳しく紹介します。

自分の年齢や年収、購入を検討している不動産がフラット35の利用条件に該当しているかを確認してみましょう。

人の条件

フラット35を利用できる方の条件は以下の通りです。

- ● 申込時の年齢が70歳未満

- ● 日本国籍を有している

- ● 年収に占める年間合計返済額(総返済負担率)の割合を満たしている

フラット35では完済時年齢を80歳、最低借入期間を15年(満60歳以上の場合は10年)と定めているため、必然的に70歳以上の方は借入できません。しかし、親子リレー返済を利用する場合は、後継者の年齢が基準となるため、親の年齢が70歳以上でも借入できます。

総返済負担率は、以下のように定められています。

| 年収 | 400万円未満 | 400万円以上 |

| 基準 | 30%以下 | 35%以下 |

参考:フラット35

たとえば、年収500万円の方は、年間の総返済額が175万円に収まる範囲での借入となります。

注意しなければならないのは、総返済負担率はほかの借入も合算する点です。具体的には自動車ローンや教育ローン、カードローンなどです。

つまり、年収500万円の方が毎月2万円(年額24万円)の自動車ローンを返済している場合、フラット35では年間の総返済額を151万円に収めなければいけません。

ほかの借入が多いと、フラット35で組める住宅ローンが制限されると考えましょう。

物件の条件

フラット35を利用できる物件の条件は以下の通りです。

- ● 申し込み本人または親族の方が居住する住宅

- ● 住宅金融支援機構が定めた技術基準を満たす

- ● 床面積が一戸建てで70平方メートル以上、共同住宅で30平方メートル以上

フラット35は住宅の取得を目的としたローンであるため、第三者への賃貸を目的とした投資物件の購入には利用できません。

住宅金融支援機構が定めた技術基準には、以下のような項目があります。

- ● 接道

- ● 住宅の規模

- ● 住宅の規格

- ● 住宅の構造

- ● 住宅の耐震性 など

新築と中古で技術基準が異なる点に注意しましょう。

中古物件の場合、耐震性がチェック項目に追加されます。1981年(昭和56年)5月31日以前に建築確認が取られた中古物件は、現行の耐震基準を満たしていない可能性が高いため、耐震診断を実施しなければなりません。結果によっては、フラット35を利用できない可能性もあります。

フラット35の金利

フラット35の金利は金融機関によって異なりますが、2022年12月現在で最も多く提供されている金利は以下の通りです。

【フラット35】借入期間:21年以上35年以下

| 融資率 | 金利の範囲 | 最も多い金利 |

|---|---|---|

| 9割以下 | 年1.650%~年3.000% | 年1.650% |

| 9割超 | 年1.910%~年3.260% | 年1.910% |

参考:フラット35

さらに、一定基準を満たした住宅では、金利の引き下げが適用されます。

■金利引き下げメニュー(2023年3月31日までの申込受付分に適用)

| 金利引下げメニュー | 金利引下げ期間 | 金利引下げ幅 |

|---|---|---|

| 【フラット35】S(ZEH) | 当初5年間 | 年▲0.5% |

| 6年目10年目まで | 年▲0.25% | |

| 【フラット35】S(金利Aプラン) | 当初10年間 | 年▲0.25% |

| 【フラット35S】S(金利Bプラン) | 当初5年間 |

以下の条件でローンを組んだ場合の返済額をシミュレーションしてみましょう。

- ● 借入額:4,000万円

- ● 金利:年1.650%

- ● 金利引き下げ:フラット35S(金利Bプラン)

- ● 返済期間:35年

| 年利 | 毎月返済額 | |

|---|---|---|

| 当初5年間 | 1.4% | 12万523円 |

| 6年目以降 | 1.65% | 12万4,781円 |

より有利な条件でローンを組めるように、金融機関を比較してみましょう。

フラット35のメリット

フラット35の利用条件や金利について解説しましたが、フラット35を選ぶべきか迷っている方も多いでしょう。

本章ではフラット35のメリットを3つ紹介します。住宅ローン選びの参考にしてください。

- ● 長期的な返済計画を立てられる

- ● 幅広い方がローンを組める

- ● 保証料や繰り上げ返済手数料がかからない

長期的な返済計画を立てられる

フラット35は固定金利でローンを組めるため、将来にわたる長期的な返済計画を立てられます。

変動金利の場合、金利変動によって返済額が変わるため、当初の資金計画通りに返済できるとは限りません。金利が下がると返済額も少なくなりますが、反対に金利が上がり返済額が増えてしまう恐れもあります。

車の買い替えや教育資金の準備など、ほかの支出が増加するタイミングで金利が上昇すると、家計を圧迫してしまうでしょう。

固定金利であれば、借入時に立てた返済計画が変わる心配はありません。

幅広い方がローンを組める

民間の住宅ローンと比較すると、フラット35は幅広い方がローンを組める傾向にあります。

たとえば、民間の住宅ローンの場合、団体信用生命保険(団信)への加入が必須であるため、過去に病気を患った方はローンを組めない場合があります。

一方、フラット35であれば団信への加入は任意です。ワイド団信という加入条件が緩和された団信への加入も検討できます。

また、勤続年数や雇用形態に関わらず、年収基準さえ満たしていればローンを組めます。転職したばかりの方や自営業者、パートタイマーの方でも検討しやすいローンと言えるでしょう。

保証料や繰り上げ返済手数料がかからない

ローンを組む際や繰り上げ返済する際には、保証料や繰り上げ返済手数料がかかります。

しかし、フラット35であれば保証料はかかりません。また、繰り上げ返済手数料も一括返済の場合は不要です。

ローンを組むためにかかる諸費用を削減できるため、削減した分の費用を住宅購入や新生活の準備に充てられます。

フラット35のデメリット

フラット35のメリットを解説しましたが、住宅ローンを選ぶ際にはデメリットも加味して判断する必要があります。

本章では、フラット35のデメリットを3つ解説します。

- ● 変動金利と比較すると金利が高く設定されている

- ● 融資率が9割を超えると金利が上昇する

- ● 住宅の条件を満たす必要がある

購入する物件や自己資金を踏まえて判断しましょう。

変動金利と比較すると金利が高く設定されている

固定金利は変動金利と比較すると、借入時の金利が高く設定されています。

金利が上昇して変動金利が借入時の固定金利を上回らない限り、総返済額は固定金利のほうが多くなると考えましょう。

固定金利は長期的な返済計画を立てられるメリットがありますが、金利が高い分、借入できる金額は変動金利よりも少なくなってしまいます。

月々いくらまで返済に回せるかや、金利変動のリスクに備えられるだけの貯蓄があるかなどを踏まえて判断しましょう。

融資率が9割を超えると金利が上昇する

フラット35は建設費または購入価額の9割を超えるローンも組めますが、9割以下の場合と比べると金利が上昇します。

2022年12月現在で最も多く提供されている金利で比較すると、差は0.26%です。

4,000万円のローンを組んだ場合、月々5,231円の差になります。1年で考えると6万円以上、35年で考えると200万円以上もの差になるため、9割超えのローンを組む場合は事前にシミュレーションしましょう。

長期的に考えると9割以下のローンを組み、残りは自己資金で支払ったほうが良い場合もあります。

住宅の条件を満たす必要がある

フラット35では住宅金融支援機構が定めた条件を満たす必要があるため、購入できる物件が限られてしまう恐れがあります。

とくに、築年数の経過した中古物件を購入する際には注意が必要です。築年数の経過した中古物件は、耐震基準を満たしていない可能性があります。

中古物件を購入して、自分好みにリフォームしたいと考えている方は、フラット35の条件に適合しているかを事前に確認しましょう。

フラット35をおすすめできる方

本章ではフラット35をおすすめできる方の特徴を解説するので、自分はフラット35を利用するべきか迷っている方は、ぜひ参考にしてください。

フラット35をおすすめできる方は、以下の通りです。

- ● 転職して間もない

- ● 自営業を営んでいる

- ● 金利上昇のリスクを避けたい

- ● 持病があり民間の住宅ローンを組めない

- ● 1割以上の自己資金を用意できる

職業柄社会的信用が不安定な方や、持病がある方など、民間の住宅ローンを組むのが難しい方はフラット35を検討してみましょう。

金利上昇のリスクを避けて、安定した返済計画を立てたい方にもおすすめです。また、1割以上の自己資金を用意できれば、低い金利での借入ができます。

まとめ

本記事ではフラット35のメリット・デメリットや民間金融機関独自の住宅ローンとの違いを解説しました。

フラット35は、民間金融機関と政府系金融機関である住宅金融支援機構が提携して扱う住宅ローンです。2022年現在、全国300以上の金融機関で取り扱っています。

民間金融機関の住宅ローンと比較して、審査項目が少なく、転職したばかりの方や自営業の方、持病がある方でもローンを組みやすい傾向にあります。

長期的に安定した返済計画を立てたいと考えている方や、民間金融機関の住宅ローンを組めるか不安な方は、フラット35を検討してみましょう。

執筆・情報提供

岡﨑渉(おかざきわたる)

国立大学卒業後新卒で大手不動産仲介会社に入社。約3年間勤務した後に独立。現在はWebライターとして活動中。不動産営業時代は、実需・投資用の幅広い物件を扱っていた経験から、Webライターとして主に不動産・投資系の記事を扱う。さまざまなメディアにて多数の執筆実績あり。宅地建物取引士の資格を保有。

この記事をシェアする