2026.02.25

60歳で住宅ローンは組める?審査のポイントとリスク軽減の方法を解説

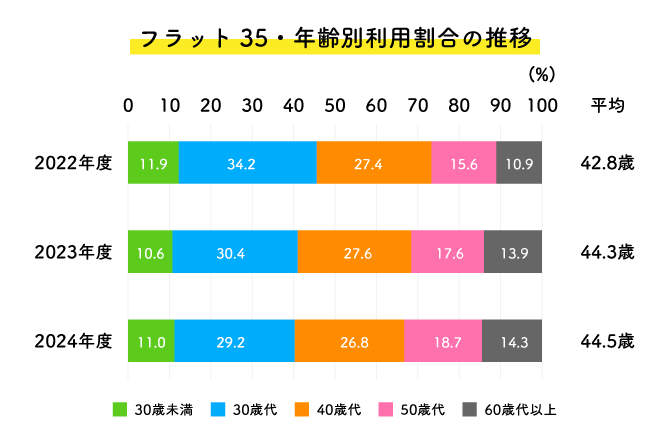

下図フラット35利用者の調査結果のように、借入する人の平均年齢は上昇傾向で、高齢からの融資利用・住宅取得は年ごとに増えています。経済の先行きの不透明感などから、一生賃貸派はやめて持ち家で安心したいという心理が働いているのかもしれません。

しかし「中高年からの借入は返済に不安が残る。審査は通るの?」という人も。

本記事では、60歳で住宅ローンは組めるのかや審査のポイント、リスク軽減の方法などを解説します。

INDEX

60歳からでも住宅ローンは借りられる?

60歳以上でも住宅ローンの借入はできます。しかし、審査条件や年齢制限などで、やや注意が必要な点があるのです。この項では、60歳を過ぎた方の借入について、基本的なポイントをご紹介します。

審査で重視されるポイント

60歳以上の人の住宅ローン審査で、おもに重視されるポイントは、以下の3点です。

- ● 収入面

- ● 健康面

- ● 担保価値

まず収入面において、確実に支払いを継続できるかがポイントです。60歳以上の借入では、ほとんどの人が借入期間のうちに定年退職、早期退職、再雇用、あるいは個人事業のリタイアを迎えると考えられます。

退職後は収入源を就労以外の年金、貯蓄、配当などの手段でまかなうこととなるため、金融機関も返済めどについてのチェックが細かくなるでしょう。

また、健康状態も確認されます。これは年齢を問わずですが、団体信用生命保険=団信では健康診断までは実施されないものの、健康状態の告知=自己申告が必要です。

60歳はまだ高齢者という意識はないものの、今後の借入期間が多く残った状況で健康を損ないやすいと考えられる傾向にあります。

団信の審査にひっかかりやすい病気はがん、心臓病、脳卒中、高血圧、糖尿病、肝臓病、腎臓病、うつ病などの精神疾患、呼吸器系疾患(ぜんそくなど)、胃腸の病気など多数です。既往症や不安のある方は既往歴も含め、確認してみましょう。

健康状態への懸念にも関連して、担保価値に関しても、配慮が必要です。金融機関は貸し倒れを防ぐために、高く売れる物件であるかも見ています。借入金額を下げるために、築古の中古や、立地の良くない物件を選ぶと、審査を通らない可能性も。

年金収入が十分か、あるいは確実性の高い収入・貯蓄での支払手段で、返済を継続できること、物件は立地などについて資産価値のある物件を選ぶことがポイントです。

金融機関ごとの年齢制限

以下は主要金融機関の借入時年齢・完済時年齢の上限例です。

金融機関ごとの年齢制限例 金融機関名

| 金融機関名 | 借入時の年齢 | 完済時の年齢 |

|---|---|---|

| りそな銀行 | 満70歳未満 | 満80歳未満 |

| 三井住友銀行 | 満70歳の誕生日まで | 満80歳の誕生日まで |

| 三菱UFJ銀行 | 満70歳の誕生日まで | 満80歳の誕生日まで |

| イオン銀行 | 満71歳未満 | 満80歳未満 |

| 住信SBIネット銀行 | 満65歳以下 | 満80歳未満 |

| ソニー銀行 | 満65歳未満 | 満85歳未満 |

金融機関によってやや違いがあるものの、おおむね借入時70歳、完済時80歳というのが基本です。

条件としては、完済時の年齢のほうが重要で、団信の保証期限であることの多い80歳には完済という設定が大多数となります。借入時の年齢はフラット35も含め70歳未満と、比較的緩やかな金融機関が多いです。

なお、他の金融機関の一般融資とフラット35の違いは、団信加入の義務がない、申込み時の年齢制限がない、金利は全期間固定のみなどです。団信加入なしの場合、金利は相応に高く設定されます。

60歳からの住宅ローンの特徴とは

この項では、高齢者の住宅ローン借入が40代など若年層とどのように異なるか、借入を起こしたときの状況をもとにご説明します。

短い返済期間

一般的な借入期間では、35年ローンが多くを占める中、60歳からの借入は完済時年齢の制限によって、返済期間を長く取ることはできず、10〜20年ほどに限られる点がデメリットとなります。

以下は年齢別の最長返済期間の目安です。

年齢別最長返済期間(平均的な完済時年齢:80歳の場合)

| 返済開始時年齢 | 最長返済期間 |

|---|---|

| 60歳 | 20年 |

| 62歳 | 18年 |

| 64歳 | 16年 |

| 66歳 | 14年 |

| 68歳 | 12年 |

| 70歳 | 10年 |

60歳を過ぎた人は家計状況も安定し、貯蓄可能期間も長い傾向になる反面、返済期間の短さから借入額の上限が制限される場合も。若年層が金利は多く払いながらも、月々低めの金額で返済を続けられるのに対して、高齢による不利な点といえるかもしれません。

したがって、購入する物件の内容、返済計画については、柔軟な対応が必要となることも考えられます。

高い月々の返済額

借入金額が同じであれば、返済期間が短縮されることによって、月々の返済額は増加することとなります。以下は返済期間による返済月額の比較です。

借入額別の返済額

(条件:2,000万円の借入・金利2.0%・元利均等返済・ボーナス払いなし)

| 返済期間 | 返済月額 |

|---|---|

| 35年 | 66,252円 |

| 30年 | 73,923円 |

| 25年 | 84,770円 |

| 20年 | 101,176円 |

| 15年 | 128,701円 |

| 10年 | 184,026円 |

ただし短期間・毎月高額の返済には、金利の支払いを減らせるというメリットもあります。返済期間35年の場合の総支払額27,825,840円に対して、10年の場合は22,083,120円と、約574万円もお得になる計算です。

仕事の環境、家族のニーズなどで持ち家が難しい方は、家の購入が可能になるときに備えて返済のめどを立てておきながら、あえて期間短縮型の返済を選ぶのも、悪くないことになります。

60歳からの住宅ローン特有のリスクとは

60歳という年齢ならではのライフサイクル、状況によって、住宅ローンの返済にリスクが生じる点にはここまでも触れてきました。以下のようなリスクを回避できるように考えておくことは、持ち家の維持のためには大切な要素となります。

健康状態の悪化リスク

60歳を過ぎれば、自身の身体のことがある程度分かるようになってくる反面、急な体調の悪化が長期の療養につながるケースも増えてきます。

令和4年の厚生労働省のデータによると、65歳以上の介護保険被保険者のうち、要介護認定を受けている人の割合は18.9%にのぼり、これは「他人ごとではない」数といえるでしょう。

病気や要介護の状態になったときに、ローン返済が困難となるリスクは、あらかじめ想定が必要です。

それまでの勤労収入がなくなるだけではなく、医療費・介護費用の増加によって家計が圧迫される状況も考えられます。

団信のカバー範囲が高度障害や死亡よりも広範囲に設定されるワイド団信は、高齢の場合選択が難しいことも多いです。生命保険などで、いざというときの保障を確保したうえで借入を検討するなどの準備をおすすめします。

家計への影響

ここまで述べたように、短期間での返済は月額が高額となります。

前項でご紹介したとおり、返済期間10〜20年の場合の返済額は、2,000万円の借入でも10〜18万円になりえます。(金利2%の場合)たとえば20万円弱の年金収入のみでは生活費を大きく圧迫し、貯金を取り崩していくことになるでしょう。

このほか、高齢で身体の不自由が生じるなどをきっかけに、子どもの世帯の近くに引っ越したり、施設へ入居したりするなどの状況も考えておく必要があります。

その際にスムーズに売却、あるいは子どもなどの用途に供することができるか、住宅ローン契約のルールに抵触しないような対応を想定しましょう。

住宅ローンは、基本的に売却価格(+自己負担の一括返済)が残債を上回るアンダーローンの状況でなければ、売却ができず一括返済を求められます。

また、ローンの名義人以外の居住に利用する場合は、金融機関との相談が必要である点も要注意です。

60歳からの住宅ローンでリスクを軽減するには?

ここまで述べてきた軽減策以外に、返済計画やローン商品選びも、60歳以上のローン借入リスクを下げる方法です。この項では、計画的な借入と商品選びの重要性について解説します。

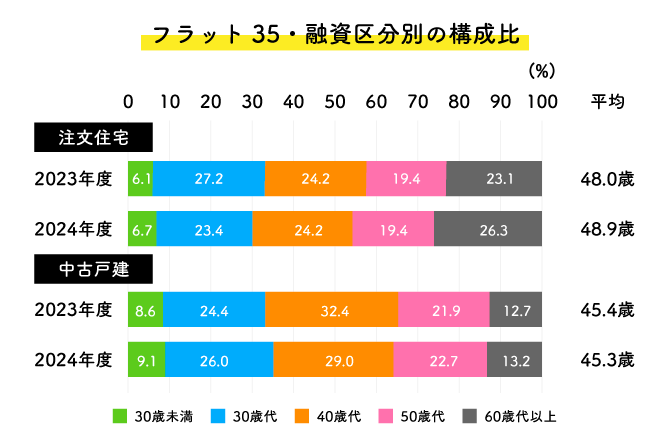

以下は、住宅金融支援機構が物件種別ごとのフラット35利用者の年齢構成比を、2023年、2024年にわたって集計したデータです。

バリアフリー、コンパクト住居など希望通りのカスタマイズがしやすい注文住宅や、立地が良い傾向にあるほかセキュリティ、メンテナンスが容易なマンション物件に人気が集まっています。

反面、支払い負担の少ない中古物件は、戸建て・マンションともに新築よりも融資利用が少ないという結果です。持ち家からの住み替えの場合は、融資を利用しないケースも相当数あるためと考えられます。

適切な借入額の設定

年金をはじめとする収入状況を考慮した、現実的な借入額は、以下のように計算しましょう。

住宅ローンの場合、年収に占める全ての借入の年間合計返済額の割合=返済比率(総返済負担率)は30〜35%、さらに無理なく返済可能なのは20〜25%とされています。(実際にフラット35の融資基準では、年収400万円未満で30%以下、400万円以上で35%以下とされます。)

返済負担率 (%) = 年間返済額 ÷ 年収 × 100

上記の年間返済額は、住宅ローンで想定する返済月額だけではなく、マイカーローンや商品の分割返済なども加えて計算しましょう。

たとえば年収が360万円の場合で返済負担率を30%とすると、年間の返済可能額は108万円まで、月の支払額は住宅ローンとその他の返済を含めて9万円ということになります。

頭金の準備

前項の計算で、20年間借入した場合の借入額は金利を含めて約2,400万円ということになります。この現実=「足りない」と理想のギャップを埋める手段が、頭金の投入です。

頭金を多く入れることによるおもなメリットは以下の4つです。

- 1. 住宅予算の増額が可能

- 2. 金利が優遇される

- 3. ローン審査が有利になる

- 4. 支払金利を圧縮できる

頭金を多く入れることで元金が減り、金利分の支払いも減らせること、返済期間が短くなることで、総支払額が減ります。さらに頭金の多い返済プランは金利が優遇されたり、融資の際の審査に有利に働いたりするなど、メリットは数多いです。

ただし注意点として、「手残りの現金を減らす」リスクにも配慮が必要となります。長い目で見て残るお金が増えるとしても、とっさの際に必要なお金が不足してしまうようでは、不安が残るでしょう。

場合によっては老後の生活資金が不足することも考えられます。頭金の金額は、慎重な検討が必要です。

このほか、購入する家について、子ども世帯に引き継いで利用する予定がはっきりしているなどの場合、親子リレーローンを組む方法もあります。また、親が健在なら住宅取得資金贈与の特例や、相続時精算課税制度を活用するなどの手段も活用しましょう。

そして、子ども世代に迷惑をかけないという観点では、後述のリバースモーゲージという方法も可能です。

金融機関の比較検討

住宅ローン支払いのリスクを下げる場合、少しでも借り手に有利な条件のローン商品を選ぶのも、手段の一つとなります。

ローン商品は審査申し込み前の段階で、複数の金融機関のものを条件比較することが大切です。

比較すべきポイントは、以下をチェックしてください。

- ● 金利の安さ

- ● 金利タイプ(変動・固定・固定期間設定)

- ● 団体信用生命保険(団信)の保障内容

- ● 諸費用の安さ(手数料・保証料など)

- ● 返済方法(元利均等・元金均等など)

- ● 繰り上げ返済の条件(手数料など)

- ● 金融機関独自のサービス・特典

上記の比較は、ただ安いだけではなく、どのようなサービスを受けたいかという要望でも価値が変わる内容です。

このほか、十分な検討にも関わらず審査を通らなかった場合、複数の金融機関に審査を依頼することで、良い結果が得られることもあります。

リバースモーゲージの仕組み

60歳以上で借入を起こして新たに家を買う場合の選択肢として、リ・バース60を中心とした「リバースモーゲージ型住宅ローン」に注目です。リバースモーゲージの仕組みを応用した新方式の住宅ローンについてご説明します。

住宅ローンとの違い

リバースモーゲージは、住宅を担保に資金を借り入れて、ローン名義人が死亡した際に、担保としていた住宅を処分することで借入金を返済する仕組みです。住宅のほかにも、資金の使途はさまざまに利用できます。

借入金を現金で定期的に受け取るタイプの場合、住宅ローンとは逆に借入残高が徐々に増えていくことから、「逆・住宅ローン=リバースモーゲージ」と呼称されるのです。

リバースモーゲージの仕組みを取り入れたのが、リバースモーゲージ型住宅ローンで、持ち家を担保に資金を借り入れて、死亡時に一括返済するという点はリバースモーゲージと同じとなっています。住宅を所有していない人も、新たに購入する住宅を担保に資金を借り入れることが可能です。

ただし資金の使い道は住宅購入やリフォームなどに限られ、生活資金には利用できません。

よく利用される代表的なリバースモーゲージ型住宅ローンとして、住宅金融支援機構の「リ・バース60」があります。

リ・バース60では、団信加入は条件とされず、60歳以上の利用も可能です。借入の限度額は不動産の担保評価額に対して50%または60%(長期優良住宅は55〜65%)で、上限は8,000万円までとなります。

毎月の返済は利息のみなので、下表のように、非常に負担の少ない返済が可能です。

| 通常のローンとの返済額差 | 返済月額 | 返済期間 |

|---|---|---|

| 通常の住宅ローン | 11万919円 | 20年 |

| リ・バース60 | 5万円 | 終身(未定) |

条件:2,000万を年利3.0%で借入。ボーナス払いなし。

利用条件

リ・バース60のおもな利用条件は以下です。

| 項目 | 内容 |

|---|---|

| 申込年齢 | 満60歳以上(満50歳以上満60歳未満も利用可能) |

| 融資限度額 (担保評価の条件) |

融資限度額:担保評価額の50%または60%。8,000万円以下 =担保評価額によっては、自己資金が必要になる ※担保物件が長期優良住宅、かつ満60歳以上の場合は担保評価額の55%または65% |

| 返済比率 |

返済比率は以下を満たすこと

年収400万円未満=30%以下 |

| 資金使途の制限 |

・本人が居住する住宅の建設資金または購入資金 ・住宅のリフォーム資金 ・住宅ローンの借換資金 ・サービス付き高齢者向け住宅の入居一時金 ・子世帯などが居住する住宅の取得資金借入 |

| 相続の設定を行うこと |

ノンリコース型:相続人は残った債務を返済する必要なし リコース型:相続人は残った債務を返済する必要あり ※全期間固定金利タイプの場合はノンリコース型のみ。 |

上記確認のうえ、担保価値の良い物件を対象とし、無理のない範囲で利用しましょう。

まとめ

60歳で住宅ローンは組めるのかや審査のポイント、リスク軽減の方法などを解説しました。

昨今の金融事情は金利の上昇懸念など、借り手にとって厳しい要素もある反面、金融機関の競争が激化しています。「貸してくれればどこでもいい」ではなく、融資の内容やサービスをしっかり比較し、有利な融資を引いてください。

また、家を持つうえで60歳という年齢は、若年層に比べて有利な点も多くあります。経験や資金力、親世代・子世代との連携もうまく検討しながら、良い家づくりを進めましょう。

よくある質問

60歳時点の住宅ローン残高の平均はいくらですか?

60歳代の住宅ローンの平均残高は733万円で、もっとも多い区分は300〜500万円の9.0%となっています。

※金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」より

60歳以上でも住宅ローンは組めますか?

60歳以上でも、住宅ローンの借入は可能です。 多くの金融機関では団信の年齢上限に合わせて、完済時年齢を80歳程度に設定しており、借入時の年齢が60歳の場合、借入希望額にもよりますが、融資が下りる可能性は十分にあります。

執筆・情報提供

滋野 陽造

早稲田大卒。マスコミ広報宣伝・大手メーカーのWebディレクター・不動産仲介業を経て、ライター業・不動産賃貸業に従事。実務経験をもとに住まいづくり、不動産の売却・購入、暮らしの法令などのジャンルで記事の執筆を行う。

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする