2025.12.23

住宅ローンの分割融資とは何?つなぎ融資との違い、メリット・デメリットを徹底解説

注文住宅は土地と家を別々に契約し、着手金・中間金など、住宅ローン実行までにまとまったお金の支払いが生じるケースが多いといえます。

そこでありがたいのが分割融資です。しかし、一つのローンで複数の支払いタイミングに備えられる分割融資は便利な反面、デメリットを意識する点も。

本記事では、住宅ローンにおける分割融資とはどのようなものか、つなぎ融資との違い、メリット・デメリットなどを解説します。家づくりの流れを把握する参考としてください。

INDEX

住宅ローンの分割融資とは?

住宅ローンで融資を受けた場合に、通常は最後の決済・引き渡しの時点で融資が実行され、お金を支払います。

しかし、決済までの時点で土地・建物の契約にともなう支払い、諸費用の調達が必要な場合があるため、これらにも対応が必要です。その都度資金の手当をして支払うのは手間であり、融資が認められる総額の範囲であれば、先に借りておきたいと考えるでしょう。

そこで利用したいのが「分割融資」です。1本の住宅ローン契約において、ニーズに応じ、融資が複数回に分けて実行可能なため、注文住宅の場合でも、安心して支払いを進めることが可能です。

一つの住宅ローンの中で、利用目的の異なる複数の融資がされることになるので、金融機関によっては融資ごとの契約が必要になることもあります。

また、返済開始の時期も、融資ごとに実行タイミングによって時期が異なるものです。(最後の決済までは、金利のみを支払うというルールの金融機関もあります。)

さらに、変動金利の場合は、最後の融資が実行されたときの金利が、その後の金利として適用されるのが基本です。

分割融資は、どこの金融機関でも受け付けてくれるわけではないため、利用を検討中の融資先で扱いがあるかどうか、あるいはどこでなら可能なのかを調べておきましょう。

| 銀行名 | 金利(参考) | 分割融資回数 | 手数料 | 金利方式の切り替え | 特徴 |

|---|---|---|---|---|---|

| みずほ銀行 | 0.525%~ | 無制限 | 無料 | 可能 |

|

| 三菱UFJ銀行 | 0.595%~ | 無制限 | 必要 | 可能 |

|

| 三井住友銀行 | 0.595%~ | 無制限 | 必要 | 可能 |

|

| 住信SBIネット銀行 土地先行プラン |

0.65%~ | 2回まで | 必要 | 可能 |

|

住宅ローンの分割融資とつなぎ融資の違いについて

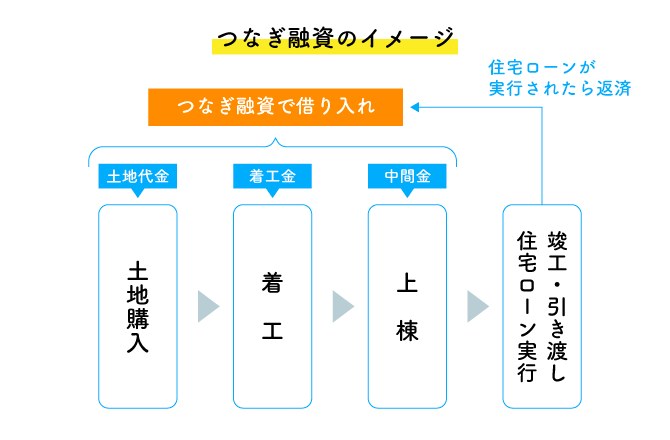

住宅ローンで諸費用や着手金など、複数の支払い時期に対応する方法として、分割融資のほかにも、「つなぎ融資」があります。

つなぎ融資は、土地代ほかの事前の支払いのために融資を受けるつなぎ専用のローンで、本体の融資が実行されると返済するものです。(下図参照)

分割融資が、一つの住宅ローンの中で分割融資を行うのに対して、つなぎ融資は独立したローンとして借入を行う商品です。

両者の特徴や、使い分けについては後述します。

住宅ローンの分割融資を受けるタイミングはいつ?

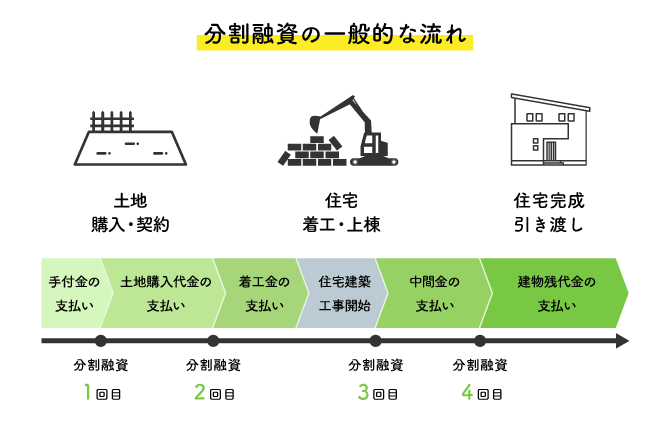

前述のように、諸費用・着工金・諸費用等を一括で借り入れ、支払っていくつなぎ融資と異なり、分割融資の場合は支払いが必要となるそれぞれのタイミングで3回、もしくは4回にわたって融資が実行されます。

①土地の購入時

注文住宅は土地と家を一括で購入する分譲住宅と異なり、まず土地ありきで準備・購入を行うことが必要です。この段階=土地だけの購入で住宅ローンの融資は受けられないため、分割融資を利用して、手付金以外の土地代金を精算します。

②着手金の支払い時

次は建物です。プランが出来上がって着工する際に、建築費の3分の1程度の金額を、着手金として支払います。この着手金支払いが、2度目の融資のタイミングです。

なお、工事請負契約の際の契約時金として、別途建築費の5〜10%を支払う必要があります。

③中間金の支払い時

工事請負契約上、中間金支払いが設定されている場合は、ここで建築費の3分の1程度の金額を入金する必要があります。施工の進捗上は、上棟のタイミングが一般的です。この時点まで金利は流動的で、最終的な金利のレートは前述の通り、引き渡し時に確定します。

④引き渡し時

引き渡し・残金・登記のタイミングで、残金の融資が実行されます。通常の住宅ローン契約では、このタイミング1回でしか融資が実行されないため、分割融資の場合は、各種の支払いが安心して行えるでしょう。

住宅ローンの分割融資のメリット

分割融資のメリットは、つなぎ融資とも比較してどのような点があるでしょうか。全体が一つのローンであることが、分割融資の有利な点を生みます。

①条件次第で住宅ローン控除が受けられる

分割融資は一つのローンで複数回の融資を実行するため、全体として一つの借入となります。

住宅ローンの残高をもとに、最長13年間にわたって所得税や住民税の控除が受けられる住宅ローン控除は、利用するためのおもな条件は以下です。「借入期間10年以上・土地を取得してから2年以内に住宅を建てて居住すること」

分割融資はつなぎ融資やその他の銀行借入と異なり、この条件に当てはまるため、控除が利用できます。

②比較的金利が低め

住宅ローンはもともとほかの融資と比べて金利が低めです。分割融資の商品は、その低利の基準で利用できます。

ただし、低金利が魅力的なネット銀行では、現状で分割融資のサービスを提供しているところが少ないのは、残念な点です。

住宅ローンの分割融資のデメリット

では、分割融資のデメリットは、どのような点でしょうか。

①登記費用・手数料がつなぎ融資より高い

分割融資は、複数回の融資を実行するたびに融資手数料がかかる場合があるため、手数料の持ち出しが多くなります。金融機関に確認しておきましょう。

②建物・土地の抵当権における設定費用が必要

つなぎ融資との比較がわかりやすいですが、つなぎ融資では不要となる担保を必要とする分割融資は、その設定登記と将来の担保外しの設定費用が余計にかかります。

購入した土地と建物それぞれに対して抵当権を設定するごとに、司法書士手数料と登録免許税が必要です。

住宅ローンのつなぎ融資のメリット

続いて以下では、つなぎ融資を住宅ローン借入の際に利用するメリットについて解説します。

①一時的な資金不足を解消できる

最終的には全額相当が融資を受けられるとわかっていても、ときには数千万円にのぼる金額を決済前に、事前に準備して支払うのは大変です。

つなぎ融資は、事前に必要な費用を一括で借りて、本体のローンの融資が下りたら一括で返すという、シンプルな流れで利用できます。

ただし、自己資金を全く使わないというのは困難であり、損になるでしょう。土地購入時の買い付け・契約時の手付金や、工事請負契約時の契約時金は現金払いが原則です。

また、住宅ローンの頭金は、多く入れるほど借入が減り、金利面設定面でも有利となるため、その点は考慮に入れる必要があります。

②登記費用の登録免許税に減税措置がある

まず、担保設定が不要なつなぎ融資は、抵当権設定登記が必要ありません。

また、居住用建物の登記における登録免許税の減税措置は、完成物件に限って受けられますが、つなぎ融資の場合は分割融資と異なり、建物が完成しているので、減免措置が受けられず、本番の住宅ローンの際に受けることになります。

減免措置の詳細は、以下でご確認ください。

ご参考:

登録免許税の税率の軽減措置に関するお知らせ|国税庁

③抵当権を設定せずに利用できる

1年間という短期の融資である関係で、前述のように担保として抵当権設定登記が不要です。したがって手続きや諸費用もシンプルに安くできます。

ただし住宅ローンを借り入れる金融機関と、つなぎ融資を受ける金融機関が同一ではない場合、つなぎ融資を申し込む際に住宅ローンを組む金融機関の「融資証明書」などが必要となる場合があるため、要注意です。

住宅ローンのつなぎ融資のデメリット

この項では、つなぎ融資の各種デメリットをご紹介します。

①住宅ローン控除の対象外

つなぎ融資の借入期間は通常1年間であり、住宅ローン控除の「借入期間10年以上」の適用要件を満たせないため、住宅ローン控除を受けることはできません。

また、物件の引き渡しを受けて登記が完了してから住宅ローンの融資が実行されるまでの間に年が変わるような場合、住宅ローン控除は翌年からの適用になります。その場合はその年の所得税や住民税の控除は受けられません。

この点を念頭に、住宅ローン控除適用のタイミングは意識しておきましょう。

②金利が高め

住宅ローンは暮らしに直結する借入のため、金利は低く抑えられています。つなぎ融資は住宅ローンの扱いではなく、かつ無担保であるため、高めの金利を支払うことになります。2〜4%程度を目安に、返済額を想定しましょう。

また、つなぎ融資は本体の住宅ローンとは別の商品のため、必ず契約は2つになり、融資手数料や印紙代などの諸費用も2つ分の契約が必要となります。

まとめ:分割融資・つなぎ融資のメリット・デメリット

| 融資の種類 | 区分 | 内容 |

|---|---|---|

| 分割融資 | メリット |

|

| デメリット |

|

|

| つなぎ融資 | メリット |

|

| デメリット |

|

住宅ローンの分割融資とつなぎ融資、どっちがお得?

つなぎ融資のほうが金利は高いため総支払額が増えると考えがちです。しかし、利用する期間=金利がかかる期間は、土地購入時から建物が建つまでの1年以内・数カ月程度といえます。

一方で分割融資の場合、抵当権設定の費用が高くなり、金融機関・契約内容によっては手数料などの諸費用が多くかかるケースも。

どちらのほうがコストが安くなるかは利用する金融機関や、建物が完成するまでの期間、借入条件、返済タイミングなどによっても異なり、どちらが得かは、比較なしに決められません。

また、近年の住宅ローンは団信(団体信用生命保険)の内容が充実し、手数料割引のサービスなども盛んです。

そのあたりも比較し、金融機関にも相談しながらシミュレーションして検討しましょう。

まとめ

住宅ローンにおける分割融資とはどのようなものか、つなぎ融資との違い、メリット・デメリットなどを解説しました。

家づくりの過程は、何かとお金のかかる状況が続きます。まず事前に何にいくらかかるのかを洗い出し、並行して住宅ローン借入に向けた融資の輪郭をはっきりさせていく必要があります。

また、近年の住宅ローンは、金融機関同士における競争の激化からさまざまな商品が出ているため、内容をしっかり比較することでお得になる点も、ぜひ意識してください。

分割融資やつなぎ融資によって、必要なタイミングでの資金の手当をつけ、ストレスなく安心して家づくりを進めましょう。

執筆・情報提供

滋野 陽造

早稲田大卒。マスコミ広報宣伝・大手メーカーのWebディレクター・不動産仲介業を経て、ライター業・不動産賃貸業に従事。実務経験をもとに住まいづくり、不動産の売却・購入、暮らしの法令などのジャンルで記事の執筆を行う。

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする