2025.12.22

住宅購入後の貯金額はいくら必要?ローンを組む際や資金計画のポイントを徹底解説

家を買う際には、不測の出費や家の維持のために、手元にどのくらいお金を残したらいいか、あるいはなるべく頭金にすべきかを考えておく必要があります。大きな出費や借入の検討・手続きで大変な中ですが、スタート地点でしっかり考えておくと、あとが楽なのです。

本記事では、住宅購入後の貯金額はいくら必要か、ローンを組む際や資金計画のポイントを解説します。新生活スタート後の、資金計画の参考にしてください。

INDEX

住宅ローンを組む際、貯金額はいくら必要?

住宅ローンを組み、支払いを開始したあとにいくらの貯金を手元に残すかは、月収の3〜6ヶ月分といわれています。読みきれない出費も含めると、6ヶ月分が理想となるでしょう。

この貯金の使途は、家族の生活で必要となる急な出費と、新居のための諸費用や維持費に分けて考えましょう。

日常の家計は毎月おおよその支出額が決まっているものです。これに対して、単独で出ていく大口の出費は、将来を想定して「この時期これだけかかるだろう」というものと、もし起きた場合「このくらいかかるだろう」という性質の異なるものが考えられます。

大口出費の性質分類

| 想定できるもの | ・教育費 ・車の購入費用 ・家の修繕 ・リタイア |

|---|---|

| 想定外・想定しにくいもの | ・ケガや病気 ・冠婚葬祭 ・親の介護 ・失職 ・離婚 |

このような出費の時期や金額を想定してみます。定年後まで年刻みのライフプランを作り、ざっくり記入してみることをおすすめします。

新居のための諸費用は、金額と支払い時期をあらかじめ想定して準備したり、オーバーローン・フルローンで対応したりも可能でしょう。

また、10年、20年後に生じる修繕費用は、今後積み立てていくお金に相当しますが、ある程度基礎的な蓄えがあると楽です。

住宅を購入する際にかかる費用と金額の目安

家の購入手続き中のほか、残金決済が終わって家の引き渡しを受け、ひと安心と思っていたら、そこからの細かい出費がある点も要注意です。通常の住宅ローンでは賄えない、手持ち資金から支払う性質のお金は、以下を参考にしてください。

- ● 不動産屋へ支払う仲介手数料等

- ● 登記にかかる登録免許税・司法書士への報酬

- ● 契約時の印紙税

- ● 融資元の金融機関へ支払う事務手数料・保証料

- ● 不動産取得税

これまで賃貸住まいだった方は、あらたに固定資産税が年に1回発生するほか、マンションの場合は管理費・修繕積立の支払いが必要です。

また、外構や家の設備で、想定外に出費が生じることもあります。例えば急に車が必要となり、カースペースを整備したり、介護用のバリアフリー設備が必要になったりというケースです。

住んでみたら意外に外の視線が気になり、フェンスを付けることになったというケースも。

住宅ローンを組む際の貯金額別のアドバイス

家族にはそれぞれさまざまな事情があり、家を買うタイミングで潤沢な資金があるというケースのほうが少ないでしょう。

それぞれの懐事情に合わせて、どのように家計をやりくりしていけば良いかをご説明します。

貯金額がほぼゼロの場合

家を買った直後は、家財の買い替えや買い足しなど、想定していなかった出費も多く、貯金が少なくなっている場合も多いもの。しかし、計画的に準備をしていけば大丈夫です。

毎月の出費でいえば、賃貸に住んでいたときと大きく違うことはありません。しかし、賃貸と持ち家では、持ち家のほうが生涯出費はかなりお得になるという試算が多いです。

よく聞かれるのは「子どもが小さいうちに貯めておけ」という言葉。教育費があまりかからないうちに出費を抑え、副業やパートなどで資金にゆとりを作っておくと有利になります。

前述のように将来の出費も想定し、まずは必要額=年収の3倍を目標にして、貯蓄や投資をしておくのがおすすめです。また、通信費や保険料などの固定費を見直してみましょう。

家が新しくなると、つい見栄をはりたくなる部分があるもの。「それは今本当に必要?」と自問する習慣をつけましょう。また子育て世代には家の購入時や生活サポートのさまざまな制度があるため、フルに活用したいものです。

貯金額が500万円を下回る場合

これまでのそれなりの蓄えを、家づくりをきっかけに減らすことへの不安を感じる方もあるでしょう。

しかし500万円以上の貯金が必要な月収が80万円以上に相当することを考えれば、500万程度の資金があれば、ほとんどの方が生活上の急な出費に備えることに不安はないと考えられます。

計画的な家計管理と、支出をコントロールすることによって、安定した生活を維持しつつ貯蓄を回復させていけます。

また、家の購入資金に自己資金を多く入れることで、長い目で見て金利の支払いを減らせ、早く返済を終えられるなどのメリットは大きいです。これから金利の上昇が予想される中、頭金を多く入れることは今後ますます有効となるでしょう。

例えば7,000万円・35年ローンの場合、金利の違いと返済期間の違い で、頭金を2割(1,400万円)用意します。その結果、下記はフルローンと比べて総支払額を1,800万円近く減らすことができる=つまり頭金分を差し引いても400万円分得をするという試算結果です。

返済期間35年・借入額+7000万円

| 毎月支払額 | 総支払額 | |

|---|---|---|

| 頭金なし | 21万4,329 円 | 9,001万8,225 円 |

| 頭金1割 | 19万2,896 円 | 8,101万6,403 円 |

| 頭金2割 | 頭金2割 | 7,201万4,580 円 |

貯金額が1000万円程度ある場合

比較的資金に余裕があっても、比例して相応に出費がかさむという家計事情も考えられるでしょう。

前述のように、借入の際の自己資金を多めに入れることは確実にメリットがあります。また、大手ハウスメーカーによるメンテナンスプランによって家の維持をする場合、想定外の出費には繋がりにくいとも考えられるでしょう。(ただし建材費や人件費の高騰の影響は受けます)

貯金額1000万円超の場合は、理想の貯蓄額に戻すだけでなく、住宅ローンの積極的な繰り上げ返済を計画することで、さらに将来安心できる家計防衛手段になりえます。

繰り上げ返済には『返済額軽減型』と『期間短縮型』の2種類があります。月々の負担を減らしたいなら、返済額軽減型が向いており、収入が多いうちに将来に備えたいという場合は期間短縮型が良いでしょう。

また、金融機関の競争が激しい現状は、借り換えを検討するチャンスでもあります。以下の状況であれば、借り換えを検討する価値があるといえます。

- ● ローン残高が1,000万円以上

- ● 返済期間が10年以上

- ● 金利差が0.5%以上

これらの対策を通じて、金利の支払いを抑えましょう。

住宅ローンを組む際の貯金額を計画する際のポイント

この項では、住宅ローンを組む前に、新生活の貯金計画を考える際のポイントをご紹介します。いくらローンの自己資金にするか、いくら手元に残すか、どのように貯金を増やすかを考えましょう。

①購入後の諸費用を考慮する

まず意識する必要があるのは、土地・建物の決済時やその後に支払いが必要な現金でしょう。

引っ越し費用、家財の買い足し、外構の整備費用などは、意外と想定外になりがちなものです。急がないものは対象から外しつつ、考えておきましょう。

また、不動産取得税も「忘れていた!」になりがち。原則として取得から60日以内(東京都の場合は30日以内)に都道府県税事務所に申告を行い、申告から半年〜1年以内に納税通知書が届きます。

不動産取得税の相場は価格3,000万円(建物1,500万円、土地1,500万円)に対して70万円前後 です。

火災保険や仲介手数料、登記費用もお忘れなく!

②ライフプランに基づいて資金計画を立てる

前述のように、定年後までのライフプランを作成しましょう。家族各自の年齢、想定されるライフイベントを記入し、必要な金額を入れておきます。物価の上昇も想定し、やや辛めの金額にしておくと安心です。

戸建住宅の場合、マンションと異なり内外装や設備の維持費用を全て自分で計画的に積み立てることが必要になります。家の傷み具合の周期は、構造や建材などによってまちまちです。

正しい周期を把握し、早めに対処することで、トータルの修繕費用を抑えることができます。メンテナンス時期を過ぎて傷みが進んだ場合、修繕費用に余計にお金がかかるためです。

設備を入れ替え、修繕を行うと、気分も生活もリフレッシュし、安心できる効果があります。積極的な積立をしましょう。

③教育資金を検討する際は要注意

出費が予想されながら、その規模が想定できないのが教育資金でしょう。子どもの進路希望や学習塾・浪人の際の予備校・家庭教師・習い事・留学費用など、変動要素がとても多く、予定通りにはならないためです。かといって、成り行きで進めるわけにも行きません。

また、親としては子どもの可能性発掘のために、さまざまな体験をさせてあげたくなるもので、それにもお金が必要です。

大学進学となる18歳前後が、資金の必要となるピークで、住宅ローン返済との兼ね合いがもっとも懸念される時期となります。さらに、きょうだい全ての負担を想定する必要がある点も、見逃せません。

無理のない住宅ローン返済計画を考えることと、早い段階で学資保険などを利用し、教育資金の基礎を作るのがおすすめです。

④万が一に備えた資金の確保を忘れずに

前述のように、病気・ケガ・失職を始めとして、急な出費が伴う出来事は、避けることができません。かといって、住宅ローンの返済の遅れも、避けなければならない事態です。

2回目の滞納となる前に、金融機関から延滞金と利息の支払いを求める通知が届き、それに対応しない場合、保証会社の代位弁済と、残債の一括返済を求められます。担保である家は手放すことになるかもしれません。住宅ローンの場合、一括返済の通知まで3〜6ヶ月 です。

金融機関としても、競売による一括返済などよりも、完済まで返済が続くことが理想です。返済が難しいような状況では、一時的な返済月額の変更や、任意売却まで、さまざまな相談に乗ってくれます。

しかし大切なのは、経済困難の状況下でも数ヶ月は生活が回り、ローンを返し続けるだけの資金確保です。家の購入直後で手元のお金が淋しい場合も、この点は意識して備えていきましょう!

よくあるQ&A

貯金がないと住宅ローンは組めないの?

貯金がなくとも収入が安定してさえいれば、不足した生活資金や家に関する費用の蓄えについて、立て直しは可能です。

しかし、不測の事態に備えるお金はなるべく残しておきたいもの。

無理のない返済計画を意識するほか、オーバーローン、フルローンも活用して家の購入に支払う諸費用を賄い、手元の貯金を残すのがいい場合もあるでしょう。

ただし借入額は増えるほか、審査条件も厳しくなる場合がある ため、慎重な検討が必要です。

以下は、住宅購入後の貯金残高を調べた結果ですが、約6分の1の人が、100万円以下という結果になっています。

貯金を残すよりも頭金を増やしたほうがいいの?

家の諸費用支払いや、不測の状況に備える貯金は大切ですが、頭金を増やすことで得られる金銭的なメリットも大きいため、比較して考える必要があります。

前述のように、7,000万円・35年ローンの返済で、頭金2割1,400万円と、頭金0とを比較すると、頭金を入れたほうが400万円の得になるというデータも。

頭金による優遇金利の設定や、金融商品における運用との比較なども考えれば、正解は一概には決められませんが、貯金に余裕がある場合、頭金を増やすのが基本的なセオリーでしょう。

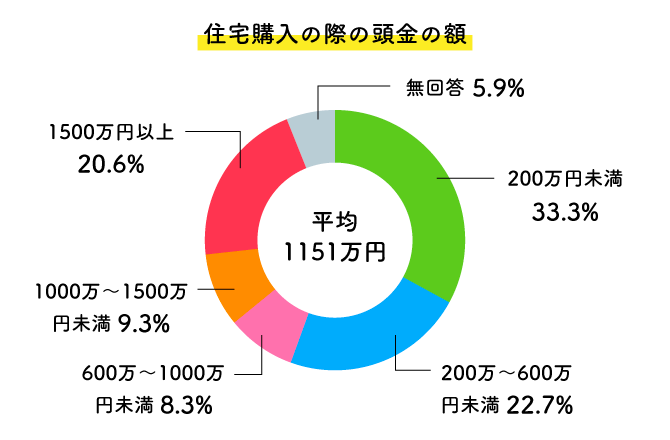

以下は、住宅購入の際の頭金の額について調べたものです。約3分の1が200万円未満という回答となっていますが、約3割が1,000万円以上と答えている点も要注目です。

まとめ

住宅購入後の貯金額はいくら必要か、ローンを組む際や資金計画のポイントを解説しました。

必要なお金の金額や、その時期などは、家族によってさまざまでしょう。したがって、家族ごとの処方箋が必要になり、それに応じて未来予測を立てることが大切です。ファイナンシャルプランナーなどと相談しながら、将来にわたる資金計画を持ってみましょう。

また、家は竣工したら終わりではなく、家族の要望変化に合わせたカスタマイズや、老朽化に伴う修理が必要になるものです。そのような点も意識して、家にまつわるお金を考えましょう。

執筆・情報提供

滋野 陽造

早稲田大卒。マスコミ広報宣伝・大手メーカーのWebディレクター・不動産仲介業を経て、ライター業・不動産賃貸業に従事。実務経験をもとに住まいづくり、不動産の売却・購入、暮らしの法令などのジャンルで記事の執筆を行う。

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする