2025.10.10

住宅ローン月15万円の返済はきつい?知っておきたいリスクや年収の目安を解説

家を買うに当たって、「月に15万円は返せそうだな」と考えたとします。

次に気になるのは「いくらまで借りられるか」「本当に月15万円返せるか」となるでしょう。住宅ローンの借入可能額は、いくつかの複合的な要因をもとに決まっていきますが、もっとも大切なのは、「満足のいく家づくり」と「無理のない返済」の両立です。

本記事では、住宅ローン月15万円の返済はきついのか、借入のうえで知っておきたいリスクや、月15万円返済が可能な年収の目安を解説します。これからの住宅購入の資金計画の参考にしてください。

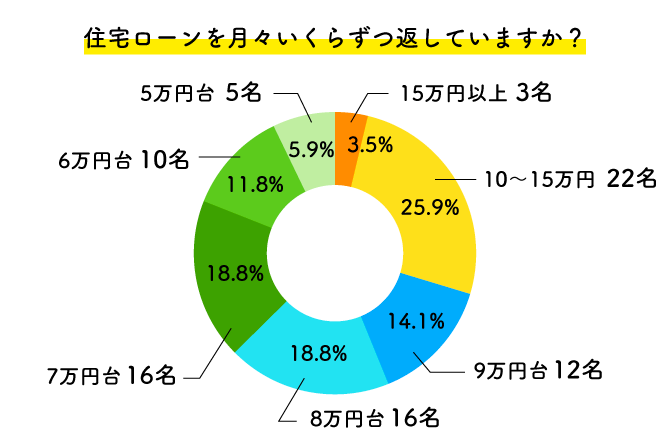

以下は月の返済額について、現在「いくらずつ返しているか」を質問したものです。15万円以上が3.5%と少数派であることから、15万円前後の返済額は、全国平均ではかなり高額な融資に属すると考えられます。

INDEX

月15万円の住宅ローンはきつい?

ここでは仮に、金融機関から月額15万の返済計画で承認がおりたとします。しかし、返済するのは金融機関ではありません。長い返済期間にはさまざまなリスク要素が考えられます。

現在手取り(額面)の月収自体が15万円程度の人も少なくないなか、毎月それだけの金額を返済に充てることで、以下のようなライフイベントやリスクへの対応が厳しくなる可能性があるでしょう。

- ● 子どもの大学進学

- ● 定年退職

- ● 離職や収入減

- ● 離婚

したがって、審査結果をうのみにせず、月の支払いについて主体的に検討する必要があります。詳細は後述しますが、年収500万円台の場合、状況によっては返済がきつくなることが考えられるでしょう。

住宅ローン月15万円の返済で借入できる金額とは?

この項では、借入額決定の仕組みを知りながら、月15万の支払いで融資を受けられる金額の例を見てみましょう。借入額を大きく左右するのは年収のほか、返済期間・金利などです。

返済期間で最大借入額は変動する

返済期間とは「何年間返し続けられるか」ということです。多くの方が定年退職、もしくは仕事を減らしてしまう70歳前後までの期間を指します。なかには80歳までや、50年まで返済期間を設定するケースもあるものの、返済期間35年のローンが主流です。

ローン審査の際はむろん年収などの与信や返済比率(年収のうちの年間返済額の割合)などもチェックされますが、借入時の年齢は借入の限度額を決めるうえでの大きな要素となります。

返済がきつい住宅ローンを組んだ場合赤字になるタイミングは?

月に15万円の返済などきつめの支払いをした場合で、収入に変化がなく返済を続けたとします。

きつめの返済についてファイナンシャルプランナーが試算の結果の指摘する「赤字になる可能性が高い」時期は、共通しているのです。

それは意外なことに早い時期ではありません。最初の難関は50歳前後で始まる子どもの大学進学、続いて60~65歳の定年後といわれています。60歳代は親の年金で賄いきれない介護費用なども生じる可能性があるでしょう。

これらに備えて老後資金の検討や、住宅ローンの繰り上げ返済を計画しておくのがおすすめです。

金利・返済期間別月15万円の返済で借入できる金額

以下は金利別・返済年数別の借入可能額です。

月15万円返済の場合の借入可能額

| 返済期間 | 金利 | 金利 |

|---|---|---|

| 15年 | 固定金利1.9% | 2,347万円 |

| 変動金利0.5% | 2,600万円 | |

| 20年 | 固定金利1.9% | 2,993万円 |

| 変動金利0.5% | 3,425万円 | |

| 25年 | 固定金利1.9% | 3,579万円 |

| 変動金利0.5% | 4,229万円 | |

| 30年 | 固定金利1.9% | 4,113万円 |

| 変動金利0.5% | 5,013万円 | |

| 30年 | 固定金利1.9% | 4,599万円 |

| 変動金利0.5% | 5,778万円 |

※元利均等返済、ボーナス返済なしの設定

金利は現在における全期間固定・変動の代表的な利率で比較しています。ご覧のように返済期間が長ければ、多く借入することが可能です。

また、金利も低ければ無理なく借入額が増やせます。金利は頭金が多い、金融機関との付き合いが多いなどの要素によって低く設定することが可能です。

月15万円返済で住宅ローンを組むために必要な年収

続いて年収についてです。以下の点をご確認ください。

- ● 月15万円返済の計画で借入するために必要な年収

- ● 返済がきつくならないように返済負担率を決める

年収も大切ですが、「月にいくら返しても大丈夫か」という指標として、「返済負担率」が重視されます。

月15万円返済の計画で借入するために必要な年収

まず、月15万円返済するということは、以下の金額を家計に参入することになります。

- ● 月々の返済額:15万円

- ● 年間返済額 :180万円(15万円×12か月)

ここで前述の年収500万円台であった場合、年間180万の返済は30~36%に達します。たとえば年収が530万円の場合は手取りでは月に約30万円となり、そこから毎月15万円を住宅ローンに充てると、残り15万円で家族の食費ほかのやりくりが必要です。

現在の年収が多くない場合、立地など予算の見直し、共働きの家族は収入合算、頭金の再検討、収入や繰り上げ返済の計画などを検討しましょう。

返済がきつくならないように返済負担率を決める

また、返済がきつくならないようにするためには、もう少し切り込んだ試算を行います。ほかの借入など具体的な家計の収支をもとに、返済負担率を確認しましょう。

返済負担率とは、住宅ローン以外も含む「年間のローン返済額 ÷ 年収 × 100」で計算する指標で、20~35%の範囲で決めるといわれています。

月15万円の返済に必要な年収・月収

| 返済負担率 | 税込年収 | 税込月収(ボーナス含む年収÷12) |

|---|---|---|

| 35%(返済がきつい) | 514.2万円 | 約42.8万円 |

| 30% | 616.8万円 | 約51.4万円 |

| 25% | 720万円 | 約60万円 |

| 20%(家計にやさしい) | 900万円 | 約75万円 |

500万円台の返済がきついのは前述のとおりです。25%以下であれば、たとえば年収720万円の場合、手取り年収では約538万円、同じく手取りの月収が約44万円となり、頭金も多めに入れれば、15万円の長期返済も比較的安心でしょう。

月15万の住宅ローンを組む前に考えておきたい注意点とポイント

住宅ローンを組むうえでは、以下の点を確認し、どの程度支払いを軽減できるか、事前に試算を行うことをおすすめします。

- ● 老後に支払いが残るのか確認しておく

- ● 国の制度の活用を検討する

また、家計の出費は流動的ですが、都度現状に則したアップデートを行い「いくら必要か」「いくら浮かせられるか」「いくら増やせられるか」を検討しましょう。

老後に支払いが残るのか確認しておく

まず、給与所得がなくなった後もローンの残債があるかを確認します。残債は今のうちに返済のめどを考えておきましょう。

たとえば35歳で35年ローンの融資を受けて支払いを開始し、65歳で定年となった場合、5年間年金や貯蓄からローンを払えるでしょうか?現実には困難なケースが多いでしょう。

定年以降も働くという選択肢は増えていますが、それ以外にも次項のような方法で老後のローン支払いに備えることができます。

国の制度の活用を検討する

住宅ローン返済の負担を減らす、あるいは返済原資を増やす方法として、以下のような方法があります。

- ● 住宅ローン控除の適用

- ● NISAやiDeCoの運用

- ● 公的年金の支給を増やす

まず、返済初期の負担軽減には、住宅ローン控除の適用があります。住宅ローン控除は最大13年間、年末時点での住宅ローン残高に対して0.7%が、所得税額から差し引かれる制度です。たとえば4,000万円の借入なら、初年の分は返済開始時期にもよりますが、約28万円の税額控除となります。

また、たとえば児童手当は子どもの進学先をつねに意識して必要額を試算しながら必要な積立の残り、あるいは全額をNISAやiDeCoに運用し、老後の生活設計にも役立てるという方法があります。ただしこれらの運用は時期により元本割れの可能性もあるため、長い目で見て安全なタイプの商品を選ぶことが大切です。

公的年金は、月に400円の付加保険料を上乗せで納付することで、将来の年金支給額を増やすことが可能です。

さらに、60歳で年金の繰り上げ支給を受けると、年金額は月に0.4~0.5%目減りするものの、早く受けた年金を運用に回して増やすという方法も。現在の制度では、働きながら年金を受給しても、月収が支給停止基準額の48万円以下であれば、年金は全額支給されます。

住宅ローンを組んだ後に返済がきつくなってしまった際の対処法

返済を開始したものの、やはり月々の家計が苦しいとなった場合、以下の方法で返済を継続することが考えられます。

- ● ボーナス返済で月々の返済額を減らす

- ● 住宅ローンの控除等で減らせた分を繰り上げて返済する

- ● 金利の低いローンに借り換えする

- ● 早めに銀行に相談する

焦っているとき、不安なときには行動を起こしにくいものですが、そのような状況でこそ、早い対応が求められるものです。このような点を先回りして知っておけば、いざというときも落ち着いて対応できるでしょう。

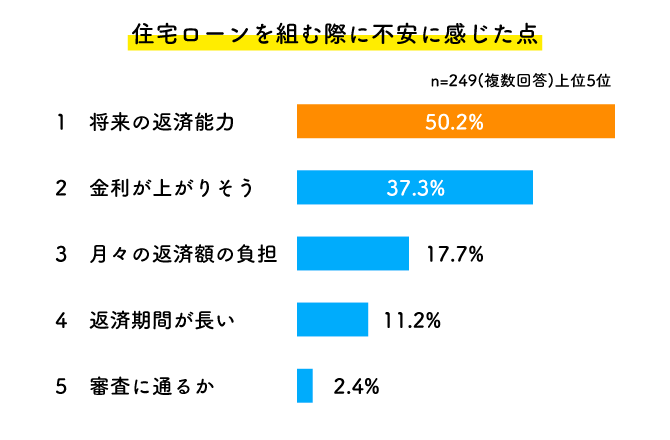

以下は、住宅ローンを組む際に不安に感じた点を複数回答で集めたデータです。やはり将来にわたる返済能力が最上位という結果になりました。2位の金利上昇への不安、3位の月の返済負担も、返済への不安に関することです。

ボーナス返済で月々の返済額を減らす

住宅ローンの返済開始後も、返済については事務手数料がかかる場合はあるものの、返済方法については随時相談が可能です。

一つの方法として、年2回のボーナス返済を追加して、ほかの月の返済額を減らすことができます。これまでと同じ総借入額でも月々の返済額を減らせるため、ボーナス月以外ではやや家計の収支を楽にすることが可能です。

ただし、この方法は賞与が安定して支給される勤務先で有効になる点、これまでボーナスで充てん・購入していたような出費は控える必要がある点などには注意しましょう。

住宅ローンの控除等で減らせた分を繰り上げて返済する

住宅ローン控除(正式には住宅借入金等特別控除)は、確定申告による申請によって税額控除、あるいは還付されます。

この分の金額などを、繰り上げ返済の原資として繰り上げを実行することで、返済計画の見直し相談の材料にできることも。(繰り上げ返済を行っただけでは、返済が早く終わって総返済額が減るだけで、返済月額は減りません)

臨時収入や、余裕のあるときの貯えを返済に回せれば、返済月額の変更はやりやすくなります。

繰り上げ返済は、元利均等払いの借入の場合、当初の10年以内に行うのが、金利=総返済額を減らすうえでは効果的です。繰り上げ返済や返済計画変更の際の事務手数料は、各金融機関に確認しておきましょう。

金利の低いローンに借り換えする

金融機関の顧客獲得競争は激しくなっており、ネット銀行などを中心に、利上げが行われても基準金利を据え置く方向で運営しているケースがあります。

低い金利の融資に借り換えることによって、総返済額・月の返済額を抑えられることも。以下のような場合、金利を比較したうえで、借り換えの相談をしてみるのも良いでしょう。

- ● ローン残高が1,000万円以上ある

- ● 住宅ローンの残存期間が10年以上ある

- ● 今0.8%以上の金利で借りている

注意点として、借り換え先の金融機関で審査を行う際に、一般的な調査項目以外に、現在の返済が3年など一定期間経過しているという条件がある場合があります。また、その間の滞納歴がないなども必要なことがあり、確認が必要です。

早めに銀行に相談する

さらに厳しい局面として、勤務先の経営不振、突然の出費などで根本的に返済が難しくなることも考えられます。

この場合でも、金融機関は善後策に関する相談に乗ってくれます。支払う月額の見直しや、状況によってはローンの残債が多くても任意売却に応じてくれるなど、対策はさまざまです。

逆に何の連絡も取らずにいた場合、早ければ滞納から2か月を過ぎたところで一括返済を促す通知が届くこともあります。早めに相談しましょう。

返済がきつくない住宅ローンを組むために考えておくこと

住宅ローンの返済で家計が圧迫されないための手段をまとめると、もっとも大切な点は以下の3つでしょう。

- ● 返済負担率=ローン返済額の割合を30%以下に抑える

- ● 児童手当・住宅ローン控除を資産運用する

- ● 将来の出費(教育・老後)の可視化を続ける

適用される金利にもよるのですが、返済負担率からいえば30%、可能であれば25%以下を目指したいところです。理想は月15万円ではなく、10〜12万円の返済額に抑えることで、安心して返済できる年収帯の方が大多数でしょう。

また、収入は横ばいで増えず、税や社会保障の負担は上がり続けている現在、投資による運用を活用した繰り上げ返済も有効な手段として検討しましょう。

運用である以上、元本割れを含めた損のリスクはありますが、iDeCoなど長期運用のなかで、うまくリスクを分散していきたいものです。(iDeCoは確定型拠出年金という年金の一種なので、60歳までは死亡・高度障害を除き受給できません)

また、一度ローンが実行されたら、家計の状況がどのように変化するかで返済の苦しさは大きく変わります。

子どもの教育費、老後の生活費、年金の支給予定など、未来の出費について可視化し、状況の変化に応じて随時アップデートしましょう。

まとめ

住宅ローン月15万円の返済はきついのか、借入のうえで知っておきたいリスクや、月15万円返済が可能な年収の目安を解説しました。

毎月15万円の返済原資を長年にわたって確保し続けるのは、簡単ではないこともあります。

家族のための大切な拠点確保のために、夫婦や家族内での連帯債務による収入合算やペアローン、二世帯住宅など、ほかにも返済可能にする手段はあります。

参考記事:

住宅ローンを夫婦で組む3つの方法とは?メリット・デメリット、注意点を徹底解説!|住宅展示場のハウジングステージ

二世帯住宅のススメ|住宅展示場のハウジングステージ

しかし、無理をせずに予算全体を見直して、本当に大切な点にお金をかけることでも、良い家づくりは実現できるのではないでしょうか。

執筆・情報提供

滋野 陽造

早稲田大卒。マスコミ広報宣伝・大手メーカーのWebディレクター・不動産仲介業を経て、ライター業・不動産賃貸業に従事。実務経験をもとに住まいづくり、不動産の売却・購入、暮らしの法令などのジャンルで記事の執筆を行う。

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする