2026.02.25

住宅ローン本審査を複数申し込むデメリットと事前審査との違いを解説

一生に何度とない大きな買い物の機会である住宅ローン。極力有利な条件で、確実に借入を起こしたいものです。そこで複数の金融機関を候補にして、並行して審査を進めてもらう方法も検討したくなるでしょう。

本記事は、住宅ローン本審査を複数申し込むデメリットや、事前審査との違いを解説します。仮審査と本審査との違いも解説するので、住宅ローンの申し込みがどのようなものか、申し込みの前に参考にしてください。

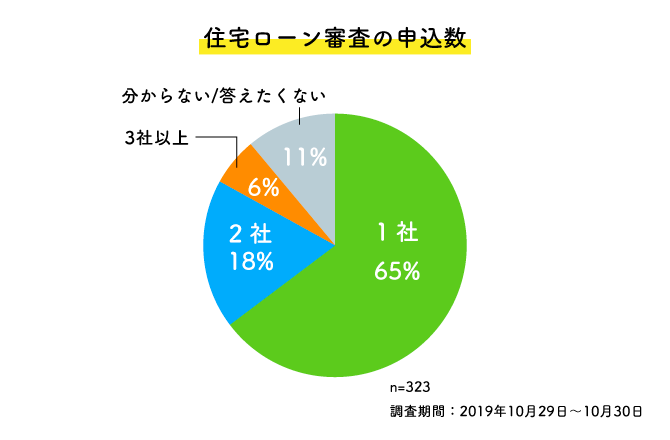

以下は、住宅ローン審査の申込数を調べたデータです。約4分の1の人が、2社以上に申し込みをしていることがわかります。

INDEX

住宅ローンの審査は2つある

住宅ローンは事前審査と本審査の2段階を経るのが通例です。この項では、複数の金融機関への申し込みを説明する前に、住宅ローン審査の流れについてご説明します。

住宅ローンの借入が決まるまでの、一般的な流れは以下です。

- 1. 仮審査申し込み

- 2. 仮審査結果(通過)

- 3. 土地売買契約・建築工事契約締結

- 4. 本審査申し込み

- 5. 本審査結果(通過)

- 6. 金銭消費貸借契約(住宅ローン契約)

- 7. 決済時に融資実行(入金)

事前審査(仮審査)とは?

事前審査は、年齢・年収・勤続年数などの基本項目を簡易的に審査し、融資が可能かという一時判断を下して、申込者に伝えるのが役割です。つまり「細かく審査しないと絶対OKではないけれど、あなたは基本的に融資が受けられます」という回答を得られます。この際に、おおまかな融資のプランや利用可能額も確認可能です。

審査の所要日数は3〜4営業日で、仮審査の通過を受けて、利用者は仮押さえしていた物件について購入の可否を判断し、土地や建物の契約に進みます。

仮審査は最小限の書類で申し込み可能で、近年では事務手続きの簡素化・コストダウンのため、ネット上で申し込んで、添付書類も画像データで提出する方式が増えました。

本審査とは?

事前審査通過では、まだ正式に借入ができると決まったわけではありません。本審査の詳細にわたる審査で、住宅ローンの融資可否や、融資条件(金額や年数)についての最終的な回答を得ます。

仮審査では自己申告であった内容も正式な書類を揃えて提出するため、審査にも時間がかかり、一般的には1〜2週間、あるいはそれ以上が必要です。

本審査に通らなければ借入を起こすことができず、土地や建物購入の話は流れてしまいます。そこで、土地の売買契約や、家屋の工事請負契約には「ローン条項」という項目が設けられていて、住宅ローンの本審査に通らなかった場合、契約は白紙撤回できる旨が記載される決まりです。

ただし、1審査案件の審査が落ちたからといって、すぐに白紙撤回されるわけではなく、まずほかの金融機関に当たることになります。

事前審査と本審査の違い

事前審査と本審査の違いをまとめると、以下となります。

| 事前審査 | 本審査 | |

|---|---|---|

| 審査項目 |

|

|

| 必要書類 |

|

|

| 審査期間 | 3〜4営業日 | 1〜2週間以上 |

正式な融資の承認のために、自己申告であった件について正式な証明書類のもとに本審査を行います。

仮審査の自己申告事項と、本審査での申告事項の数字や記載にズレがあった場合、本審査の融資可否に影響する場合も。仮審査の段階で充分注意して、収入金額や借入金額などはしっかり確認して記載するようにしましょう。

本審査の申し込みが入った時点で、審査の申し込みは信用情報へ記録され、各金融機関が共有する情報となります。

住宅ローンの本審査を複数申し込むデメリット

本審査を複数の金融機関に申し込みするのは、法的には問題なく、可能ではあるのですが、以下の理由でおすすめできません。

- ● 信用情報機関への記録が残る

- ● 事務手数料が複数回発生する

- ● 書類準備の手間が増える

- ● 審査期間が長引く可能性がある

デメリットとなりうる理由の詳細について解説します。

信用情報機関への記録が残る

本審査への申し込み情報は、6ヶ月間個人信用情報に記録されます。つまり、複数申し込みの履歴が、審査中の金融機関に共有されることになるのです。

住宅ローンは商品なので、その良し悪しを比べること自体、問題はありません。

ただ、金融機関は複数審査の状況は信用情報で把握できるので、「なぜ?」となるでしょう。

「仮審査に通っているのに、本審査に複数申し込むということは、何か承認に対して隠れた不安要素があるのではないか」「冷やかし要素があるのではないか」などと判断されることも考えられます。

心証のレベルなら良いですが、審査内容が必要以上に厳しくなるのは得策ではありません。

また、提携した建築会社や不動産会社が仲介して紹介された金融機関の場合は、本審査に複数申し込みをすることで、信頼関係を損なってしまうことがあるため、本審査の申し込みは1箇所ずつ行いましょう。

事務手数料が複数回発生する

本審査時には、各金融機関で事務手数料が必要になります。住宅ローンの本審査によって必要となる「事務手数料」は、金融機関によってさまざまですが、基本的に以下の2種類です。

定率型:借入額の2.2%(税込)が目安

定額型:3~5万円程度(税込)

定率型であった場合、4,000万円の借入希望額に対して、本来の事務手数料は88万円を要します。満額ではなくとも、調査に要した実費を請求されることもあります。もしその金融機関をキャンセルすれば、これは無駄な費用となります。

学校の「受験料」のようなものと考えても、かなりの金額ではないでしょうか。

書類準備の手間が増える

経験のある方にはわかることですが、不動産の借入に関する本審査の書類提出は、かなり多岐にわたり、その準備の手間は大変面倒です。

市役所などから書類を取り寄せたり、ページ数の多い契約書類の複写を作ったり、古い書類を探すなどを、時間と手間をかけて行います。

さらに金融機関によって内容が異なったり、審査に入ってから追加で資料提出の依頼を受けたりということも。追加の資料提出は、審査の後半に保証会社や保証協会の意向が働いてくるためです。

書類準備を複数の金融機関の分行うことは、ミスのもとにもつながり、おすすめできません。

審査期間が長引く可能性がある

本審査は1〜2週間以上かかり、複数の申し込みを行った場合、申し込みした人の管理が複雑になります。1箇所であれば、気にかけて追いかけやすいため、スムーズに進みやすいのです。

また、ほかの金融機関による審査が並行しているとわかった場合、前述の理由で審査が慎重になり、期間が延びることも考えられます。

多数の関係者が関わる注文住宅の購入スケジュールは、何か一つが遅れると、雪だるま式に遅れていくことも。

当初から事前審査は1箇所ずつ、審査に通らなければ次にいくというように進めるほうがスムーズにいくこともあるといえます。

住宅ローンの事前審査を複数申し込むメリット

それでは、どのようにして複数の金融機関を比べ、関わっていけば良いのでしょうか。

事前審査であれば、前項に述べたようなデメリットはありません。3社程度まで事前審査の申し込みを行い、そこで通過した金融機関から、本命と考えられるところの本審査に進むという方法がおすすめです。

書類準備はシンプルでコストもかからず、ほかの金融機関にわかることもなく断り方に悩む必要もありません。

この項では、事前審査における複数申し込みについて、以下のようなメリットをご説明します。

- ● 金利や条件を比較検討できる

- ● 審査通過の可能性が高まる

- ● 団体信用生命保険の内容を比較できる

金利や条件を比較検討できる

住宅ローン商品は、金融機関ごとに基本的な借入期間・金利・借入条件が異なりますが、さらに事前審査によって、審査結果を反映した金利や借入期間・借入額などの提案がされます。(本審査に入ってから再提案されることもある)

この提案の比較によって、具体的な金融機関の比較を進めることができるのです。

また、住宅ローンは「給与振込口座を作る」「年金型の金融商品に加入」などの条件付きで、金利を下げるサービスも行われていることが多くあります。

これらのサービスのほか、後述の団信の内容まで比較したうえで、最適な金融機関に申し込むことが理想でしょう。

ローン商品は、「すすめられるまま」「これまでのお付き合いのあるところと」などの即断も多いです。

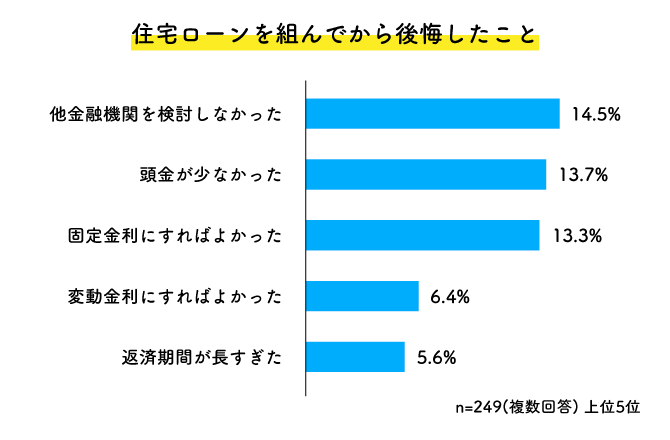

しかし以下は、「住宅ローンを組んでから後悔したこと」に対する調査結果ですが、「他金融機関を検討しなかった」がもっとも多くなっています。

わずかな差に思えた違いが、数十年の返済期間では大きな差となるものです。

審査通過の可能性が高まる

ローンの審査は金融機関ごとに審査基準が異なり、重視する項目のウエイト配分が異なります。

したがって、A社で落ちてもB社で通るという可能性があるのです。事前審査の段階で、この差異をクリアし、審査に通る確率を上げておけば、ローン契約までの時間のロスを圧縮することができます。事前審査なら3〜4営業日程度、長くても1週間ほどで結果がわかるものです。

また、ここで1社も通らないとなれば、借入希望額が大きすぎるか、与信情報に問題があるなどが考えられます。与信情報の確認は、以下の機関に本人情報開示請求を行ってください。

| 機関名 | 略称 | 主な加盟会員 |

|---|---|---|

| 株式会社シー・アイ・シー | CIC | 主にクレジットカード会社、信販会社、リース会社など |

| 株式会社日本信用情報機構 | JICC | 主に消費者金融会社、クレジット会社、一部金融機関など |

| 全国銀行個人信用情報センター | KSC | 主に銀行、信用金庫、農業協同組合など |

機関によって加盟会員の性質が異なるため、これまで利用した金融サービスに合わせて、問い合わせ先を決めましょう。

団体信用生命保険の内容を比較できる

団体信用生命保険は、病気やけが、死亡の際にローンの残債を保障する保険です。

近年団信の保障内容が豊富になり、金融機関ごとに大きく異なるようになりました。事前審査段階での団信の検討も、どのようなコースが利用可能か、その結果金利はどうなるかの比較要素となるでしょう。

団信はそのサービスの方向性によって、以下の2種類に分類されます。

- ● 引受基準が緩和されている団信

- ● 疾病保障付き団信

引受基準の緩和は、健康状態にやや問題がある人でも引受を行うものです。引受によって住宅ローンの借入自体が可能となるうえ、団信の安心感も得ることができます。(ただし一般的な団信と比べて、金利が0.2〜0.3%程度高くなる)

疾病保障付きは死亡・高度障害以外に、がんや生活習慣病などにも補償が付けられるタイプの団信です。以下を参考にしてください。

疾病保障付き団信の例(疾病部分)

| 保障内容の例 | |

|---|---|

| がん団信 |

「100%保障」がんと診断された場合、住宅ローン残高が全て清算 「50%保障」住宅ローン残高の半分が保険でカバーされる |

| 3大疾病保障団信 |

がんの診断:住宅ローン残高が全て清算される 急性心筋梗塞や脳卒中:所定の状態が60日以上継続した場合、入院した場合、手術をした場合などで住宅ローン残高が全て清算 |

| 8大疾病保障団信 |

3大疾病保障に加えて、5つの慢性疾患(高血圧性疾患・慢性腎不全・糖尿病・肝硬変・慢性膵炎)が保障対象

5つの慢性疾患の場合、就業不能状態が1ヶ月を超えた場合=月間返済額相当額の支払い。13ヶ月を超えて継続=住宅ローン残高が全て清算 |

| 全疾病保障団信 | 全ての病気やけがが保障対象。病気やけがで就業不能状態が15日以上続き返済日がきた場合、毎月のローン返済額が保障。12ヶ月を経過した場合、住宅ローン残高が全て清算 |

まとめ

住宅ローン本審査を複数申し込むデメリットや、事前審査との違いを解説しました。本審査の通過は、金融機関がそれなりに詳細にわたる検討を行った結果であり、複数の金融機関に申し込むことは、前述のように信頼性を疑われる可能性があります。

借りる側もより良い条件の融資を求めて真剣です。審査の申し込みは丁寧に行い、借入に対して誠実な姿勢を持っていることが伝わるように臨みましょう。そのうえで、事前審査の際に複数の金融機関を候補にして、融資の可能性を打診するのが良いです。

よくある質問

住宅ローンの本審査はいくつも申し込めるのはなぜ?

住宅ローンの本審査への申し込みは、一応複数の金融機関へ申し込みが可能です。 金融機関ごとに審査基準が異なり、まったく同じ条件で申請しても、借入の可否や借入可能額、適用金利が異なることは珍しくありません。

仮審査は審査に落ちたり減額承認されたりした場合に備えて、業務形態やサービスの異なる複数の金融機関に対して申し込んでおくことも良いでしょう。 ただし本審査の複数申し込みは属性への不安や借入の信憑性を疑われ、審査が厳格化する可能性があるため、おすすめできません。

住宅ローンの本審査に通過したら断れるのはなぜ?

住宅ローンの本審査に通過した後でも断ることが可能なのは、「契約がまだ正式に成立していない」ためです。本審査の通過は、「融資が可能です」という銀行の意思表示であり、正式に法的な拘束力を持つのは、利用者が「金銭消費貸借契約書」にサインし、押印した時点となります 。

住宅ローンの金銭消費貸借契約は本来、当事者の合意のみで成立する諾成契約(だくせいけいやく)です。しかし実際にはお金の引き渡し(融資の実行)をもって契約が成立するもので、金融機関が与信に疑いがあると判断した場合など、金融機関側からも解約が可能になっています。

執筆・情報提供

滋野 陽造

早稲田大卒。マスコミ広報宣伝・大手メーカーのWebディレクター・不動産仲介業を経て、ライター業・不動産賃貸業に従事。実務経験をもとに住まいづくり、不動産の売却・購入、暮らしの法令などのジャンルで記事の執筆を行う。

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする