2026.07.10

親子リレーローンの審査落ちの原因は?知っておくべきメリット・デメリットや対策のコツを解説

親子それぞれの属性を補って、息の長い住まいへのサポートが得られるのが親子リレーローンです。

ただし、親子リレーローンには独自の利用条件指定や、審査基準が存在し、把握したうえで申し込みをしなければ審査落ちのリスクが上がってしまうことに。

本記事では、親子リレーローンの審査落ちの原因は何かや、知っておくべきメリット・デメリットや対策のコツを解説します。2世代のための家づくりで、資金計画の参考にしてください。

INDEX

親子リレーローンとは?

親子リレーローンとは、親の返済でスタートし、あらかじめ設定していたタイミングで子の返済に切り替わるタイプの住宅ローンです。

リレーのように返済をバトンタッチするので、リレーローンの名称で呼ばれています。

親子リレーローンでは、借入自体は一つですが、親子両方が債務を負うため、親子ともにそれぞれの収入から、各自の持ち分に応じた住宅ローン控除を受けることが可能です。

この控除は、親の返済期間に子も持ち分に応じた控除が受けられるため、家計の助けとしてはメリットが大きいでしょう。

ただし、団体信用生命保険(団信)の加入対象者は子のみとなるため、親が返済中に死亡や高度障害によって返済不能となった場合、そこからは子の返済となるため、要注意です。

親子リレーローン以外のローンの種類

親子が共同の家に対するローン返済に関与する方法として、リレーローンのほかにも以下があります。

- ● 親子ペアローン

- ● 収入合算

親子ペアローン

親子ペアローンは、親子それぞれが住宅ローンを組み、1軒の家の返済を持ち分に応じて行うものです。

2本のローン契約となることで、それぞれが団信に加入でき、住宅ローン控除も同時に利用が可能となります。

親にもしものことがあった場合でも、子は親の債務を引き継ぐ必要がないのです。

さらに、同時に返済していくことで返済期間を短くでき、金利の総額も抑えることができるでしょう。

ただし、ローン契約が2本になることで、ローン契約時に必要となる諸費用は親子リレーローンと比べて約2倍になります。

また、親が高齢などの理由で、借入額のうち親の持ち分に期待する金額分について、返済期間の設定がうまく行かなければ、ペアローンの借入は困難でしょう。

収入合算

収入合算では、親子の収入を合算して、どちらかが主債務者となり、1本のローン契約について審査を受けます。

収入合算には下記の2種類です。

- ● 連帯保証型:主債務者でないほうが連帯保証人になる

- ● 連帯債務型:主債務者でないほうが連帯債務者になる

2種類のメリット・デメリットは以下のとおりです。

| 債務の移行 | 団信 | 住宅ローン控除 | 融資手数料 | |

|---|---|---|---|---|

| 連帯保証型 | ◯主債務者が返済不能にならない限り、連帯保証人には債務は発生しない。 | △加入できるのは主債務者のみ。 | △主債務者だけが利用できる。 | ◯ローン一つ分のみの手数料。 |

| 連帯債務型 | △主債務者の返済能力に関わらず、連帯債務者に債務が発生する。 | ◯金融機関によっては親子それぞれが加入できる。 | △主債務者だけが利用できる。 | ◯ローン一つ分のみの手数料。 |

また、親子ともに債務者である場合同様に、収入合算の場合も、親子それぞれの費用負担割合に応じて所有権=持分割合を設定します。

これは融資や税務上、必要な概念なので、毎月の返済額のうち、親子それぞれがいくらずつ負担するということを、話し合って決めておく必要がある点に注意しましょう。

親子リレーローンの3つのメリット

親子リレーローンは、親子それぞれの属性や経済状況を相互にカバーでき、審査・借入のうえでも以下のようなメリットがあります。

- 1. 親が高齢の場合でも住宅ローンを組める

- 2. 月々の返済額を抑えやすい

- 3. 各自で住宅ローン控除を利用できる

①親が高齢の場合でも住宅ローンを組める

住宅ローンは、返済期間における借入時と完済時の年齢上限があります。

金融機関によるものの、基本的には借入時65歳、完済時80歳が年齢上限でしょう。

親世代が単独で住宅ローンを組もうとした場合、この年齢上限に制限されて、返済期間を長く取ることが困難なケースが出てきます。

希望する借入額を短期間で返済するためには、毎月の返済額を増やすしかありません。

子どもの教育費など、高額の出費やほかの借入が少なくなってきた年齢とはいえ、返済月額が大きければ家計負担は重くなるだけでなく、審査落ちのリスクが高まります。

そこで親子リレーローンを利用すれば、返済を途中で引き継げるため、ネックとなる返済期間が長く取れ、ローンの借入がしやすくなるのです。

当初は、10年は親の返済、残りの20年は子の返済というように、親子の年齢構成や経済状況などに合わせた返済計画を立てましょう。

②月々の返済額を抑えやすい

親子リレーローンの場合、返済期間を長く取れることによって、金利の総額は増えるものの、無理のない返済月額に抑えやすくなります。

利上げのリスクはあるとはいえ、元々住宅ローンの金利自体が、ほかの借入と比較して低く設定されていることを考えれば、これはメリットとして考えていいでしょう。

金利の総額や利上げが気になる場合、家計の状況を見ながら繰り上げ返済のための貯蓄を進めておくのもおすすめです。

ただし返済期間については、親子の通算返済期間が、本来設定されている返済期間を超えることはできません。

元々の返済期間が最長35年の住宅ローンであれば、親の返済期間と子の返済期間を合わせて35年以内で親子それぞれの返済期間を決めることになります。

③各自で住宅ローン控除を利用できる

親子リレーローンの場合、親子がそれぞれの持ち分に応じた年末残高に対する控除を、所得税や住民税から受けることが可能です。

親:年末残高の3分の1×0.7%を所得税・住民税から控除

子:年末残高の3分の2×0.7%を所得税・住民税から控除

控除対象者の条件:

● 合計所得金額が 2,000万円以下

● 床面積50平方メートル以上

(合計所得金額が1,000万円以下の場合は 40平方メートル以上)

なお、物件の所有権=持分割合は、住宅ローンにおける返済負担の割合と同一にしておくことが必要です。

たとえば、親が少ない持分割合で多くの返済負担割合を設定していた場合、親から子への贈与とみなされ、贈与税が発生する可能性があります。

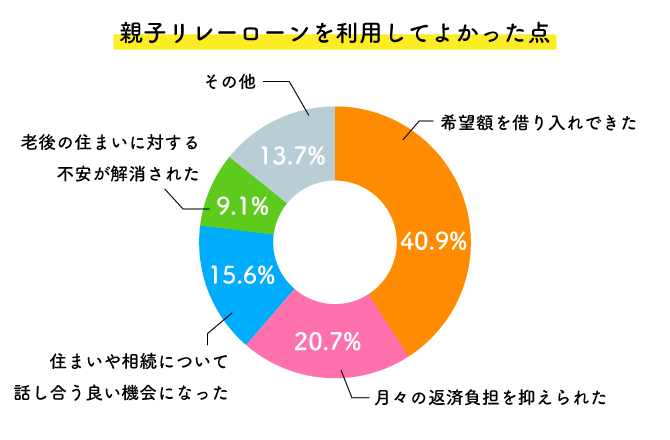

以下は、親子リレーローンを利用してよかった点に関するアンケート結果です。

上位を占めるのは、「希望額を借り入れできた」「月の返済負担を抑えられた」などとなっています。

しかし、「住まいや相続について話し合う良い機会になった」「老後の住まいに対する不安が解消された」など、家族の将来について方針検討の機会になっているのも、ポイントでしょう。

親子リレーローンのデメリットと対策方法

親子リレーローンには、事前にしっかり話し合っておかなければ各種のリスクが発生する可能性があります。以下のような点には注意が必要です。

- 1. 相続関連のトラブルの発生リスクがある

- 2. 親が死亡した場合は返済負担が増える

- 3. 子の返済能力によってはローンを組めない

①相続関連のトラブルの発生リスクがある

前述のように家の持分割合とローンの返済負担割合が異なる、あるいは家の名義をすべて子にするなどの場合、贈与税の課税対象となってしまうことがあります。

また、子にきょうだいなどのほかの相続予定者がいる場合、親の持ち分は相続人の間で遺産分割の対象です。

住まいのうち親の持ち分は、同居してローンを分担する予定の子に引き継ぐ以上、ほかの相続人には違う遺産を渡す前提で事前に打ち合わせておきましょう。

事前の話し合いなく、同居の子に生前贈与やみなし贈与が発生した場合、ほかの相続人が不公平に感じて、トラブルとなる可能性があります。

弁護士や司法書士などに相談して事前に財産配分を決め、遺言書を作成しておくのもおすすめです。

②親が死亡した場合は返済負担が増える

親子リレーローンで親が返済中の期間に亡くなった場合、子は前倒しでローン返済を開始し、親の残債も引き継ぐ形となります。

前述のように親子リレーローンで団信に加入できるのは子のみなので、親の残債は完済されないのです。

また、返済開始が予定外に早まるので、家計負担が重くなり、生活費や教育費などが圧迫されるリスクがあります。

親子どちらも団信に加入したい場合、親子がそれぞれローンを組む親子ペアローンを検討可能です。しかし親の健康状態によって、団信の検診や告知の結果で受け入れがされないケースも考えておきましょう。

③子の返済能力によってはローンを組めない

親子リレーローンの審査では、子の返済能力が重視されます。前項のように親の残債を引き継いで、前倒しの返済開始を行う可能性があるためです。

年収や、ほかの借入状況などによって返済能力が低いと判断されると、審査落ちする可能性が考えられます。

親の返済能力が高い場合、親の返済比率を多めに設定したうえで、親子ペアローンを申請してみる方法もあるでしょう。

しかし、その場合も親への負担をよく確認し、事前に詳細に話し合っておきましょう。

このほか、ローン借入・マイホームの購入後に諸事情で別居を検討しなければならないケースもありえます。しかし、親子リレーローンを組んだままではローン契約違反となり、同居解消は困難です。

かりに別居しても親子リレーローンの子の支払い義務は残り、当初の契約通り返済を継続するか、家を売って残債をそれぞれが返すという、非常に大変な状況になりかねません。

親子リレーローンは、同居のルールや将来的な親子の状況をしっかり話し合い、検討しましょう。

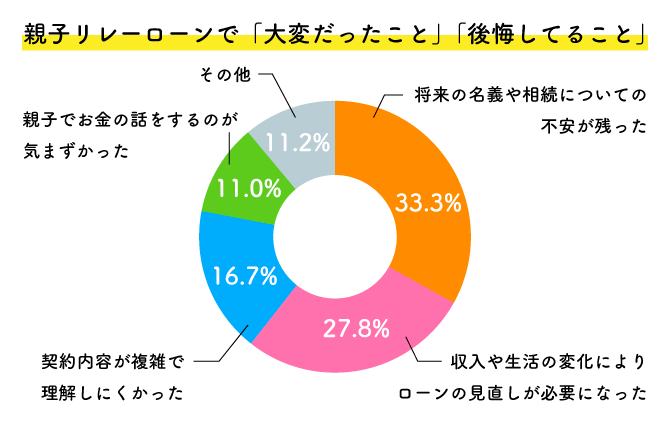

以下は、親子リレーローンで「大変だったこと」「後悔してること」に関するアンケート結果です。

相続の問題や、将来にわたる権利関係への不安がもっとも多くなっています。

親子リレーローンの利用条件

親子リレーローンの利用条件は、以下となっています。

- ● 同居中、あるいは将来同居を予定している

- ● 借入時の親の年齢が70歳未満

- ● 完済時の子の年齢が80歳未満

- ● 親子ともに安定した収入がある

- ● 子が団体信用生命保険に加入する

上記を見ると、親は80歳まで10年以上の返済期間を取れることが条件となります。70歳からも10年にわたって返済期間を取る場合、定年までの年限や貯蓄、健康状態など、さまざまな点を考えておく必要があるでしょう。

親子リレーローンの審査落ちの原因

親子リレーローンの場合、返済期間も属性も親子でカバーし合えるのですが、審査落ちの要因として最大の問題となるのは、親子それぞれの借入時年齢です。

以下のようなケースが考えられます。

- ● 子の年齢が高すぎ=バトンタッチ後の返済期間が足りない

- ● 子の年齢が低すぎ=収入額や返済比率などで親の返済不能時対応ができないとみなされる

- ● 親の年齢が高すぎ=設定する返済計画のクリアが難しい

これらを解決する要素は、月の返済額や自己資金比率を増やすことですが、返済月額を増やすにあたっても、「返済できそう」な根拠がなければ審査を通過できません。

金融機関によって審査条件が異なることもあるため、事前審査を申し込む前に、感触を確認しておくのが良いでしょう。

親子リレーローンの審査落ちに関するよくある質問

親子リレーローンの審査基準は何ですか?

親子リレーローンの審査基準で、ポイントとなるのは以下の3点です。

- ● 親子の年齢(返済可能な期間)

- ● 同居要件

- ● 収入合算による年収倍率・返済負担率

- ● 子の団体信用生命保険(団信)への加入可否

返済開始時の親の年齢70歳・完済時の子の年齢80歳が一つの目安となります。親は団信加入ができないため、親にもしものことがあったときのために、子の返済能力は重視されます。

親子リレーローンの審査に落ちやすい人の特徴はありますか?

親子リレーローン審査に落ちやすい人の特徴は、以下が挙げられます。

- ● 返済期間が長く取れない(月額の負担が大きくなる)

- ● 子の年齢や返済能力

- ● 過去に返済トラブルがある(信用情報に傷がある・とくに子)

過去の返済トラブルについては信用情報調査機関に照会し、クレジットカードの返済遅延やリボ払いの残高などもチェックしておきましょう。

親子リレーローンの借入可能額に目安はありますか?

一般的な住宅ローンの年収倍率(借入額が年収の何倍となるか)は5〜7倍とされます。

リレーローンの連帯債務で親が600万円、子が400万円の年収とした場合、5000万円で年収に対して5倍の借入です。

しかしほかの借入状況や、設定可能な返済期間の長さによって審査に通せる借入額は変化します。余裕を持って親子を合算した年収の5倍以下を目安にしておくと、審査に通りやすく、無理のない返済となるでしょう。

まとめ

親子リレーローンの審査落ちの原因や、知っておくべきメリット・デメリット、対策のコツを解説しました。

親子の年齢構成などの基準をうまくクリアできれば、借入枠が大きくなり、マイホームづくりの可能性を広げることができるのが親子リレーローンです。

また、審査の基準を満たすのも大切ですが、親世帯と子世帯の同居という、将来に向けて越える必要のあるハードルも存在します。

住まいのプランは、家族のあり方にも良い影響をもたらすもの。

二世帯住宅の設計など、以下の記事も参照いただき、ぜひ住宅展示場へお運びください。

関連記事:

二世帯住宅のススメ|住宅展示場のハウジングステージ

執筆・情報提供

滋野 陽造

早稲田大卒。マスコミ広報宣伝・大手メーカーのWebディレクター・不動産仲介業を経て、ライター業・不動産賃貸業に従事。実務経験をもとに住まいづくり、不動産の売却・購入、暮らしの法令などのジャンルで記事の執筆を行う。

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする