2026.07.10

住宅ローンの審査はハウスメーカー経由だと通りやすい?メリットやデメリットを解説

家づくりを依頼しているハウスメーカーや不動産会社の提携ローンは、審査が通りやすいのでは?ということが言われます。

その真偽は、はっきりしない点も多いですが、メリットがあることは確かです。また、同時に注意すべき点も。

本記事では、住宅ローンの審査はハウスメーカー経由だと通りやすいのかや、メーカー経由審査のメリットやデメリットを解説します。マイホームにおける資金計画の参考にしてください。

INDEX

住宅ローンの審査はハウスメーカー経由だと通りやすい?

ハウスメーカー経由の住宅ローン申し込みが、一般的なローン申し込みよりも審査に通りやすいということは、いえないと考えましょう。

ただし、通りやすさを傾向として比べてみると、否定しきれない側面もあります。

ハウスメーカーの施工商品で、メーカー提携の住宅ローンを申し込むケースは多いでしょう。

住宅ローンの本審査は、工事請負契約などが締結されてから行われます。このような場合、営業担当者は審査に通りやすい住宅ローン商品をすすめることから、通りやすいといわれるようになった可能性があるのです。

また、ハウスメーカーはこれまでの顧客データから、審査の基準などを分析しており、以下の点も考えられます。

- ● 審査に通しやすい方法のノウハウがある

- ● 審査に通りそうにない顧客の提携ローン申請は受けない

住宅ローンは住居の確保という、公的な性格の強い金融商品です。したがって、不公平を生むような特定の企業間のパイプは、認められるものではありません。

つまり、大手ハウスメーカーといえども、審査部や保証会社などと関係を作るのは困難です。

仮に、住宅ローン審査の際に特定のハウスメーカーを優遇するようなことがあった場合は、銀行法などに抵触し、金融機関が金融庁の指導を受けてしまう可能性が高いでしょう。

2018年に発覚したスルガ銀行による不正融資事件(かぼちゃの馬車事件)のような、審査の優遇に関する行内工作があった事件も、記憶に新しいところです。

このような場合、金融機関の営業停止を始めとする、厳罰が科せられる可能性もあります。

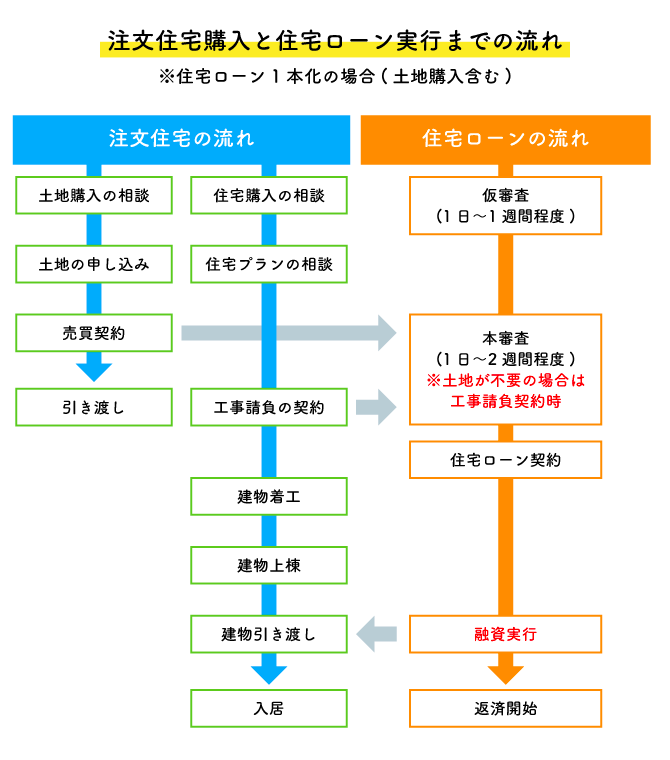

以下は、注文住宅購入と、住宅ローン実行までの流れです。仮審査のあとで売買や工事請負の契約書を提出して、住宅ローン本審査となります。

したがって契約書にはローン条項(ローンに通らなかった場合、契約は白紙)が設けられるため、メーカー提携ローンでは、審査の通過を最優先した斡旋が行われるのです。

ハウスメーカー経由で住宅ローンの審査が通りやすくなるケース

ハウスメーカー経由であることで審査に通ることはなくとも、審査を通る可能性が高くなるケースは存在します。

金融機関の基本的な基準をもとに、自動スコアリングなどの結果では審査に通らない状況でも、ハウスメーカーのノウハウによって、追加書類の提出を行うようなケースです。

資産状況や個人事業の事業計画などの追加資料によって、融資がOKになるということもあります。

このような場合、通常の住宅ローン審査であれば落ちてしまうことになるケースです。融資希望者の属性が正しく評価されたのは、メーカーの提携によるものといえるでしょう。

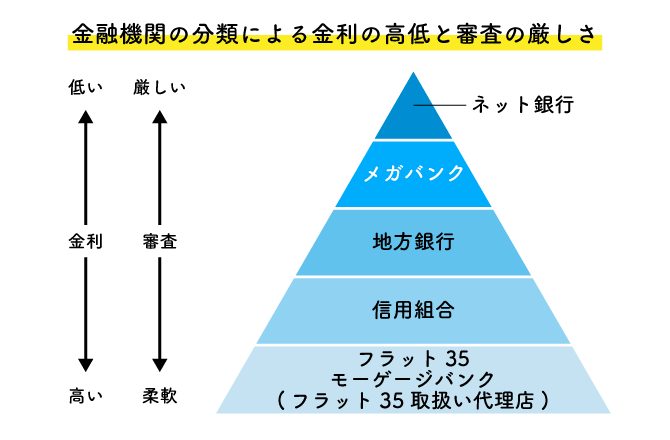

以下の図は、金融機関の分類による金利の高低と、審査の厳しさにおける傾向をあらわしたものです。

ネット銀行はサービスも良く、親しみやすいイメージがありますが、審査はメガバンクよりも厳しい傾向にあります。

ハウスメーカー経由で住宅ローンの審査を通す際のメリット

審査の通りやすさは別として、ハウスメーカー経由での住宅ローン審査には、以下のようなメリットがあります。

- 1. 手続き関連のサポートを受けられる

- 2. 金利が優遇されることも

- 3. 審査がスムーズに進みやすい

①手続き関連のサポートを受けられる

住宅ローンの申し込み手続きは仮審査・本審査の2段階にわたり、書類の記入方法や必要な資料を揃えることなど、面倒な点が多いです。

住宅ローンをハウスメーカーや工務店経由で申し込む場合、この面倒な手続きをサポートしてもらえるのは大きなメリットでしょう。

個人で進めるとどうしても時間や手間がかかりがちになるところ、各手続きに必要な書類を詳しく案内してもらえたり、書類の書き方についてもサポートが受けられたりすることで、スムーズに完了します。

申請漏れやミスも場合によっては審査に不利となるため、それを防ぐことができるのも大きいです。

②金利が優遇されることも

ハウスメーカーや工務店経由で申し込む住宅ローンにおけるメインの意義は、個人での申し込みよりも低い金利が適用できる場合がある点です。

適用される金利はハウスメーカーや工務店の別、住宅ローン申込者の属性や自己資金比率などにも左右されますが、0.1%異なっても総返済額に多額の差が生まれるのが金利です。

提携ローンで低金利が利用可能なのであれば、ぜひ活用しましょう。

③審査がスムーズに進みやすい

前述のように申し込みのサポートが受けられるほか、提出書類がメーカーに揃っていることが多く、提出までに手間や日数が少なくて済むことが多いです。

例を挙げると、住宅ローン審査に必要な土地売買契約書・工事請負契約書から登記簿謄本・建築確認申請書などまで、写しの準備をハウスメーカーの担当者に依頼することもできます。

金融機関から追加書類の提出を求められた場合も、比較的すぐ対応できるため、短期間で審査が完了しやすいのです。

ハウスメーカー経由で住宅ローンの審査を通す際のデメリット

ハウスメーカー経由での住宅ローンの審査申し込みには、以下のように注意すべきデメリットもいくつか存在します。

- 1. 手続き関連の代行手数料がかかる

- 2. 自分に合った住宅ローンではない可能性がある

- 3. 住宅ローンへの理解が乏しいまま契約となる恐れがある

契約後に後悔しないように、事前にしっかり確認しておきましょう。

①手続き関連の代行手数料がかかる

前述のように、メーカー経由の住宅ローン申し込みは相応のサポートを受けるため、代行手数料がかかると考えましょう。

サポートに動いてもらう手間や、申込者の負担軽減、さらにメーカーのノウハウによって審査を通せる可能性もあることを考えれば、手数料は無駄な費用ではありません。

住宅ローン借入の経験がすでにある、提携の金融機関以外の申込先を希望するなどの場合、ハウスメーカーのサポートは不要なケースもありますが、利用については検討の価値があります。

代行手数料の相場は5万円から10万円ほどに設定されていることが多いです。借入からとは別の、現金の諸費用となるため、事前に準備しておけば安心でしょう。

②自分に合った住宅ローンではない可能性がある

前述のように、メーカーの担当者は「通しやすい住宅ローン商品」を優先して斡旋する可能性があります。

その結果、提携外の金融機関から、より低い金利やより有効なサービスを受けられる可能性を逃してしまうことも。

最適な住宅ローンが選べるとは限らない理由は、ハウスメーカー経由で申し込む=提携金融機関の中から選ぶことから、どうしても選択肢が限られるためです。

前述のように、金利の0.1%差は、数百万円の差になることもあるため、慎重な対応が必要となります。

提携ローンのもたらすメリットばかりではなく、ほかのもっと条件の良い住宅ローンにも目を向け、事前にしっかり比較確認するようにしましょう。

③住宅ローンへの理解が乏しいまま契約となる恐れがある

メーカー経由で住宅ローンを申し込み、そのまま融資実行まで進んだ場合、住宅ローンへの具体的な理解が進まない状態で融資がされることもあります。

これは融資先を決める際の比較がされないだけでなく、返済開始後における「住宅ローンリテラシー」の低さがデメリットとなるリスクがあるのです。

住宅ローンの仕組みや金利タイプの違いを充分に把握しないままでは、返済開始後に以下のようなつまずきがおきることがあります。

- ● 金利が上がって返済額が増え、返しきれない

- ● 繰上返済の条件や固定期間終了後の対処を理解できていなかった

- ● 借り換えの仕方がわからない

借入時にも、「いわれた通りに契約したものの、月の負担が大きく大変」ということもあり得ます。

ハウスメーカーの担当者に任せきりにはせず、自身でも新しい情報や基礎知識を身につけ、判断基準を持ちましょう。

ハウスメーカー経由で住宅ローンを組む際の注意点

ハウスメーカー経由で住宅ローンを申し込み、契約後に後悔しないために、改めて以下の点には注意しながら申し込みにのぞみましょう。

- 1. 担当者に任せきりにしない

- 2. 無理のない返済計画を立てる

- 3. 自分に合った住宅ローンを選ぶ

- 4. 担当者に相談する

①担当者に任せきりにしない

くりかえしますが、住宅ローンは借入の前に申込者自身がその仕組みをしっかり把握し、商品を比較できる視点を持っておけることが大切です。

住宅ローン商品は担保の有無、頭金(自己資金)の多寡、団信の内容、手数料のサービスなどにそれぞれ違いがあり、見比べる視点も必要となります。

また、住宅ローン商品選びだけでなく、金利の種類、返済方法、利上げの影響などによって、将来における返済負担の変化に対応する必要があるのです。

住宅ローンの申し込みをハウスメーカーの担当者に任せきりにした場合、これらを知ったり検討したりする機会が失われることも。

ご自分に合った住宅ローンを選ぶために、住宅ローンそのものの仕組みや、現在の金利動向などを知っておきましょう。

各金融機関の公式サイトに掲載される商品の特徴や選び方、オンラインや対面での無料相談、比較サイトやランキングサイトのチェックなどを通して、情報収集しておくのがおすすめです。

②無理のない返済計画を立てる

住宅ローン審査の際は、希望の金額をいかにして借りるかに集中しがちです。

しかし並行して「ちゃんと返していけるか」も大切な要素となります。

借入の期間が長ければ金利の支払総額は大きくなり、借入額が大きければ毎月の返済負担は重くなるでしょう。生活に余裕がなくなるような状況も考えられるのです。

金融機関の審査結果や、ハウスメーカー担当者のすすめから提示された借入額・月々の支払額は、安全な返済プランとはいえません。

ご自身やご家族の状況、将来のライフプランも念頭に、安全な借入を検討しましょう。

各金融機関提供の住宅ローンシミュレーターを活用して、借入額・金利・金利タイプ・ボーナス払いなどから、具体的な返済額をさまざまにシミュレーションしてみることをおすすめします。

③自分に合った住宅ローンを選ぶ

住宅ローンはメーカーの提携商品以外に、複数の選択肢から比較して、合ったものを選ぶことが大切です。

事前にさまざまな住宅ローン商品を見て、比較してみましょう。ハウスメーカーの提携住宅ローンの金利が本当に良いのか、有利な返済条件なのかを確認することにもつながります。

ただし、金利の安さに惹かれて、審査条件の厳しい住宅ローンにこだわりすぎると、審査落ちとなる可能性もあるため、次項の担当者との相談を通して確認するのが良いでしょう。

④担当者に相談する

住宅ローンに対して独自の知識を得るのと並行して、ハウスメーカーの担当者に納得ゆくまで相談することも大切です。

仕組みが複雑で長期にわたる住宅ローン契約であるため、理解を深めるには、多角的な情報収集が良いといえます。

たとえば前項の、金利と審査の通しやすさのバランスなどは、ハウスメーカーの担当者の経験値からくる知恵を借りたい部分です。

最終的にご自身が納得して審査・契約となることが、良い結果につながるでしょう。

まとめ

住宅ローンの審査はハウスメーカー経由だと通りやすいのかや、メーカー経由審査のメリット・デメリットを解説しました。

ハウスメーカーの提携ローンは、良い味方になる可能性もありつつ、複数の住宅ローン商品について、ご自身での比較も必要です。

住宅ローンの仕組みは、独自の下調べだけではなかなか理解が進まないもの。疑問点は専門家に相談してみましょう。

ハウジングステージでは、各会場にて住宅ローンシミュレーションを含む各種相談会を随時催しております。お気軽にご予約・ご来場ください。

執筆・情報提供

滋野 陽造

早稲田大卒。マスコミ広報宣伝・大手メーカーのWebディレクター・不動産仲介業を経て、ライター業・不動産賃貸業に従事。実務経験をもとに住まいづくり、不動産の売却・購入、暮らしの法令などのジャンルで記事の執筆を行う。

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする