2026.06.10

4000万円の住宅ローンの月々の返済額や必要な年収、返済シミュレーションを解説

物価高や人件費高で、住宅ローンも4000万円を超える借入となるケースが増えました。

あこがれの家づくりで、どうしても妥協したくない点はあるもの。必要な借入金額に対して、どうすれば後悔しない住まいと支払いを両立できるのか。しっかりと検討したいところです。

本記事では、4000万円の住宅ローンの月々の返済額や必要な年収、返済シミュレーションを解説します。参考にして、資金計画の現実化に役立ててください。

INDEX

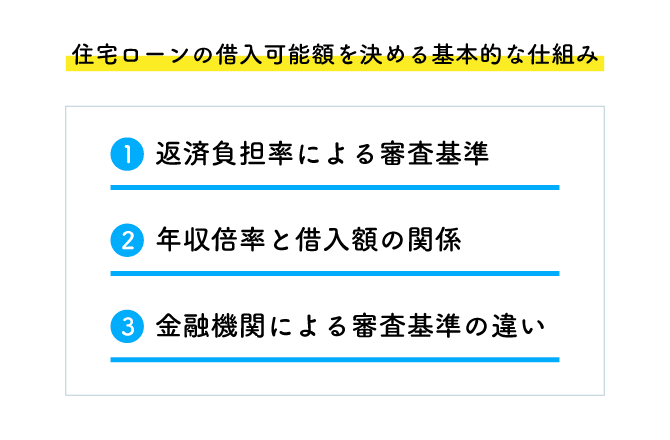

住宅ローンに関する基礎知識

住宅ローンは、「借りられればそこでOK」ではありません。

金融機関が最後まで安定した返済をしてもらえるように、無理のない借入かどうかを確認するのが、住宅ローンの審査です。

借入する人も同様に、ご自身で無理なく返していけるかどうか、借入の全体像を把握しておく必要があります。

たとえば金利が上がって、月々の支払額が増えても備えができるか、収入がなくなったときに返し続けられるかなどです。

そのために、まずは月々の返済額を決める金利のタイプや、返済期間と返済額の関係について知識を持ちましょう。

主な金利タイプ

住宅ローンでは、借りたお金(元金)に対して、金利(金融機関の収益)を付加して返済します。

金利がわずか数%違うだけで、総返済額は数百万円の開きが出るという、重要な要素です。

この金利は金融機関ごとや住宅ローンの商品別、ここでご紹介する金利タイプなど、さまざまな要因で違いが出ます。

住宅ローンに用いられる主な金利タイプは以下です。

- ● 変動金利型

- ● 全期間固定金利型

- ● 固定期間選択型

関連記事:

住宅ローンの金利は人によって違う|理由や引き下げ条件を解説|住宅展示場のハウジングステージ

変動金利型

変動金利型は、市場金利に合わせて金利が見直されるタイプです。一般的に半年ごとに金利が上下し、5年ごとに返済額が見直されます。

将来、金利が上がることで返済額が増えるのですが、次回返済額見直しの際には、「これまでの返済額の125%が上限」というルールが適用されるプランが多いです。

ただし、急激な返済額の増額はないものの、金利の上昇分は完済までに支払うことになるため、利上げの際は最終的に返済月額がかなり増える状況もありえます。

ほかの金利タイプに比べて当初金利が圧倒的に低いため、8割以上と大多数の人が変動金利を選ぶことになるでしょう。

ただし、借入する人の事情や借り換え、プラン変更の際などであえて、以下の金利が変動しないタイプも選択肢となる場合があります。

全期間固定金利型

全期間固定金利型では、文字通り当初の設定金利が完済まで変わりません。

変動金利に比較してかなり高金利ではあるものの、月の返済額に変更がないというメリットといえるでしょう。

また、ローン名義人の属性や体調の問題に対して柔軟性の高いフラット35を選択する場合は、固定金利となります。

なお、固定金利も借入時の当初金利は現在上昇傾向です。

固定期間選択型

固定期間選択型は固定金利選択型、固定期間特約型とも呼ばれ、2年、3年、5年、10年など選択した固定金利期間は金利が変わらないというタイプです。

借入当初に選んだ期間が終わった場合、そこから変動金利が自動適用にするか、固定期間選択型か変動型かを再度選択できるなど、さまざまなプランがあります。

金融機関によって設定プランが異なるので、商品選びの際は、固定期間終了後の選択肢もチェックが必要です。

同じ時期に借りる場合、変動金利型のほうが固定金利型よりも低金利で借りることができ、固定期間選択型は固定期間が短いほど金利が低く設定されます。

返済期間と返済額の関係

返済期間は、長く取れればそれだけ借入総額を増やせるのが基本となります。

住宅ローンの返済期間は最長35年が多く、月単位で選択が可能です。ただし、多くの金融機関では80歳完済時年齢の限度と定めており、借入時の年齢によって最長の返済期間に差が出ます。

たとえば借入開始が45歳では、35年の返済期間が設定できますが、50歳の場合は80歳までの期間が最長の返済期間に設定されるのです。借入額は同じでも、返済期間が短いほど月々返済額は増えます。

つまり早く借り始めたほうが、多くの額を月々の負担が少なく借りるには有利ということになります。その場合、あとは希望額の借入を起こせるだけの収入や勤続年数があるかが問題となるでしょう。

4000万円の住宅ローンの月々の返済シミュレーション

住宅ローンで4000万円を借りた場合の月々返済額は、具体的にはいくらになるのかを見ていきましょう。

返済期間15〜35年、固定金利型は最近のフラット35を参考に2.8%、変動金利は最近ではややお得めな0.95%で試算しました。

借入額4000万円・月々の返済額と総返済額(返済期間・金利別)

返済期間

| 返済期間 | 金利 | 月々返済額 | 総返済額 |

|---|---|---|---|

| 15年 | 固定金利2.8% | 27.24万円 | 4903万円 |

| 変動金利0.95% | 23.85万円 | 4293万円 | |

| 20年 | 固定金利2.8% | 21.78万円 | 5228万円 |

| 変動金利0.95% | 18.30万円 | 4395万円 | |

| 25年 | 固定金利2.8% | 18.55万円 | 5566万円 |

| 変動金利0.95% | 14.98万円 | 4495万円 | |

| 30年 | 固定金利2.8% | 16.43万円 | 5916万円 |

| 変動金利0.95% | 12.77万円 | 4598万円 | |

| 35年 | 固定金利2.8% | 14.95万円 | 6279万円 |

| 変動金利0.95% | 11.19万円 | 4703万円 |

※元利均等返済、ボーナス返済なしとして試算。

同じ4000万円の借入でも、金利と返済期間の違いで4293万円から6279万円まで、総返済額に1986万円もの違いが生じました。

4000万円の住宅ローン借入に必要な年収

返済負担率とは何?

4000万円の住宅ローンを借りるためには、前述の通り金融機関の審査がハードルとなります。

返済負担率とは、年収に占めるローンの年間返済額の割合のことです。返済負担率に似た指標で、年収倍率(借入総額が年収の5〜7倍に収まっているか)も参考とされます。

借入希望者の年収は重要なポイントとなり、「ローンを返して月にいくら残りそうか」という点が焦点です。

返済負担率は、税込年収の35%程度までを基準にしている金融機関が多いと考えられます。

しかし、35%では返済がきついケースもあるでしょう。自主的に試算する際も、以下の点は計算に入れておくことが大切です。

- ● ほかの大きめの借入で月にいくら返済しているか

- ● いざというときの貯蓄や、売却できる資産はあるか

そのうえで、返済負担率が25%くらいだと、安心できるローン返済といえるでしょう。

4000万円の住宅ローン借入に必要な年収を返済負担率ごとに解説

続いて、4000万円の住宅ローン借入に必要な年収を返済期間と返済負担率ごとに見てみましょう。

4000万円を借りるために必要な年収とは?

| 返済期間 | 25年 | 30年 | 35年 | |

| 月々返済額 | 14.98万円 | 12.77万円 | 11.19万円 | |

| 年間返済額 | 約179.7万円 | 約153.2万円 | 約134.2万円 | |

| 必要な年収 | 返済負担率35% | 約513万円 | 約437万円 | 約383万円 |

| 返済負担率25% | 約718万円 | 約612万円 | 約536万円 | |

| 返済負担率20% | 約898万円 | 約766万円 | 約671万円 | |

※金利0.95%、元利均等返済、ボーナス返済なしの場合

上記からもっとも平均的な借入パターンでみると、借入額4000万円・35年返済・金利0.95%なら、月々の返済額は約11.19万円で年間の返済額は約134.2万円となります。

約134.2万円で35%となるのは、年収で約383万円です。

ただしここから返済期間が10年短くなると、必要な年収は437万円と高くなります。この表の条件からすれば、年収500〜600万円あれば、4000万円の借入はしやすい印象です。

ただし前述のように、家計への無理が少ない返済負担率は20〜25%と考えましょう。

長期にわたって返済が続く住宅ローンの借入額を決めるときは、金融機関が融資可能とした金額をう呑みにせず、家族が実際に無理なく返済していける金額を想定することが大切なのです。

住宅ローンの借入額を増やすことは可能?

「家づくりで予算オーバーになるが、どうしても妥協したくない」

「短期集中で返済したいので、年間で返済できる額を増やしたい」

これらの要望を満たしたい場合、以下のような方法で可能となります。

- ● 収入合算:共働きの配偶者における年収を合算する

- ● ペアローン:住まいに法的な持ち分を決め、配偶者と別々にローンを組む

ローン申込者の年収より増額した「世帯年収」で住宅ローンの融資額が算定され、借入額を増やしたり、返済期間を短くしたりすることが可能になります。

上記の方法では、収入を合算する人は連帯債務者か連帯保証人となり、家の名義は年収に応じて共同に按分されるのが基本です。

そして、次項でご紹介する「逆に借入額を減らす=頭金の増額」も、数々のメリットがあります。

頭金を増額するメリットとデメリット

頭金増額のメリット

住宅ローンを組む際に頭金を増額すると、以下のようなメリットがあります。

- ● 住宅ローンの借入額を減らせる

- ● 予算オーバーだった物件に手が届く

- ● 総支払額を減らせる

- ● 住宅ローンの金利が低くなる場合がある

住宅ローンの借入額を減らせる

頭金を増やせば借入額を抑えられます。元金が減るため、住宅ローンの借入総額を減らすことができ、月々の返済額は減少、早期の完済が可能になるのです。

予算オーバーだった物件に手が届く

物件価格が高く、想定予算をオーバーしてしまう場合は、頭金を増やして問題なく購入が可能になることもあります。

総支払額を減らせる

住宅ローンの借入額=元金を減らせることで、元金にかかる金利も減らせます。つまり同じ予算を投入しても、元金の部分が少なければ、総支払額が抑えられるのです。

たとえば以下の表の比較で、頭金が多いほうが176万円の金額差となります。借入額に対する金利分の差が、176万円にもなるのです。

4000万円の家を頭金1000万円・頭金2000万円で購入した場合の総支払額

| 頭金1000万円 | 頭金2000万円 | |

|---|---|---|

| 住宅ローン借入額 | 3000万円 | 2000万円 |

| 頭金額(A) | 1000万円 | 2000万円 |

| 毎月返済額 | 8.39万円 | 5.59万円 |

| 総返済額(B) | 約3527万円 | 約2351万円 |

| 総支払額(A)+(B) | 約4527万円 | 約4351万円 |

| 差額 | 約176万円 | |

※金利0.95%(変動金利)・35年返済・元利金等返済・ボーナス返済なし・利上げなしと仮定

なお、住宅ローンは頭金なしで組むこともできますが、その場合、総支払額は約4703万円で、頭金2000万円のケースと比べて約352万円の差となります。

とはいえ、2000万円もの頭金は、そう簡単に準備できるものではありません。

しかし、発想を変えて以下のような手段を検討してみれば、大幅にお得な住宅取得が可能になるかもしれません。

- ● 処分可能な資産を頭金に転用する

- ● 親との相談で、住宅取得等資金贈与の非課税制度を利用する

- ● 二世帯住宅、親子リレーローンを検討してみる

住宅ローンの金利が低くなる場合がある

頭金を多く入れると、総支払額がさらに下げられることがあります。

購入価格に対する借入額の割合を下げられると、低い金利が適用されることがあるのです。金融機関や商品にもよりますが、フラット35の場合、金利適用基準で借入の比率が90%が一つの目安となっています。

前述のように、金利の数%の差は支払額で数百万円の差になる可能性があるのです。

頭金増額のデメリット

反面、頭金増額には以下のようなデメリットも考えられます。

- ● 頭金を貯めている間に利上げする可能性がある

- ● 家賃を払うことになる場合も

頭金を貯めている間に利上げする可能性がある

有利な借入を目指して貯金の期間を設けるのは、とても良いことなのですが、貯金期間中に利上げが進むと、頭金分が増えた分の金利で相殺されてしまうという状況が考えられます。

また、借入時の年齢が進むことで返済期間が短くなり、月々の返済額が増える可能性も要注意です。

家賃を払うことになる場合も

やはり頭金貯金期間の話となりますが、貯金している間の家賃は、当然ですが「払って終わり」で、借入の支払いに充当されることはありません。

貯金期間を設けるより、購入に進んだほうが総支払額が少なくなることもあるため、判断が難しいところでしょう。

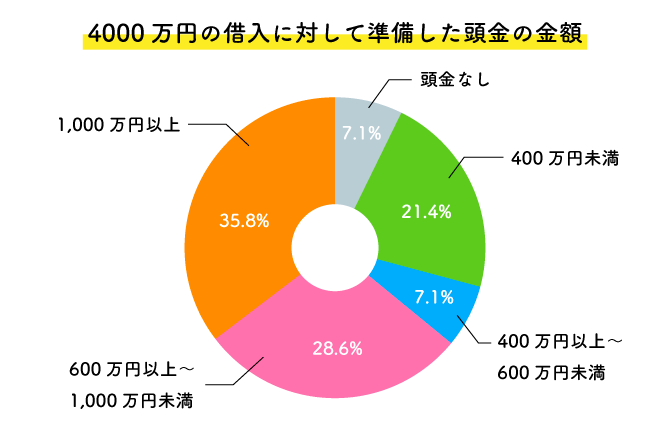

以下は、4000万円の借入に対して準備した頭金の金額を調べたデータです。3分の1以上の人が1000万円以上と回答しており、その多さに驚きます。

関連記事:

頭金とは?必要な理由や金額の目安、支払うメリットをわかりやすく解説|住宅展示場のハウジングステージ

住宅ローンを組む際に後悔しないためにできること

自己資金を増やすことで余裕を持った返済が可能

前述のように自己資金=頭金を増やすことで、余裕のある返済につながります。

経済の先行きが不透明な昨今、無理なく返し続けることの大切さが増しているでしょう。

2024年の住宅市場動向調査では、注文住宅(土地購入)のカテゴリーでの平均予算総額5876万円に対して、自己資金の平均は1354万円=23.0%を支出しているというデータがあります。

とくに総予算を増やしたい要望がある場合、自己資金の投入は切り札となるでしょう。

住宅の性能をしっかり高めることでランニングコストの削減につながる

気密・断熱・太陽光発電・高効率設備導入など、住宅性能を高めることで、2つのメリットがあります。

- ● 助成金や減税で家の取得コストを抑えられる

- ● 入居後の光熱費を含むランニングコストを抑えられる

住宅性能を高めること自体は、建築時のコストアップにつながります。しかし、上記のようなメリットを考えると、長い目で有利となることも考えましょう。

金利が低い金融機関に借り換えることで返済額減少

住宅ローンは一度借りたら終わりではなく、金利動向や家計の状態などをみながら、借入先の見直しを行いましょう。

借り換えによって別の金融機関で住宅ローンを組み直せば、金利を下げることで月々の返済額や利息額の負担軽減につながります。

残債や金利差が多く、残りの返済期間が長いほどメリットは大きいです。

実際に借り換えによってどのくらい返済額が抑えられるかを見てみましょう。

たとえばローン借入開始から5年後・残債3500万円で、年2.8%の固定金利から年0.95%の変動金利へ借り換えをした場合はどうでしょうか。

| 現在 (固定金利2.8%) |

借り換え後 (変動金利0.95%) |

支払額差 | |

|---|---|---|---|

| 月々の返済額 | 14.3万円 | 11.1万円 | -3.2万円 |

| 利息総額 | 1677万円 | 523万円 | -1154万円 |

※元利均等返済・ボーナス払いなし・変動金利は変更なしの条件で試算

しかし、借り換えで注意が必要なのは、再度住宅ローンの審査や借入時の諸費用が必要になる点です。諸費用で数十万円以上かかることもあるので、金利差によってはメリットが出ないことも考えられます。

また、借り換えのタイミングによっては団体信用生命保険や住宅ローン控除のメリットが減少する点も検討が必要になるでしょう。

まとめ

4000万円の住宅ローンの月々の返済額や必要な年収、返済シミュレーションを解説しました。

核家族化によって、一度は家庭ごとのものとなった住宅需要は、建築費や金利の高騰から、親や兄弟と柔軟に話し合って、贈与や相続、二世帯住居などに関連付けて考える側面が増してきたように感じられます。

親の資産を活かし、誰かがうまく次世代に引き継いでいくことで、借入や支払いの負担を抑えながら、理想の家づくりを目指すこともできます。

また、予算にとらわれず、コンパクトでおしゃれな家づくりに注力してみるのも、良いのではないでしょうか。

住宅展示場では、たくさんの答えがお待ちしています。ぜひ実際の家に肌で触れてみてください。

執筆・情報提供

滋野 陽造

早稲田大卒。マスコミ広報宣伝・大手メーカーのWebディレクター・不動産仲介業を経て、ライター業・不動産賃貸業に従事。実務経験をもとに住まいづくり、不動産の売却・購入、暮らしの法令などのジャンルで記事の執筆を行う。

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする