2026.06.08

住宅ローン返済で夫婦間に贈与税がかかることはある?対策や注意点を解説

住宅ローンの返済開始後に、資金の流れを再検討することは多くあります。その際に要注意なのが、夫婦間での贈与税課税です。

「夫婦間で贈与税…?」ちょっと耳を疑うような話ですが、税法上では不正防止の観点から、贈与税の対象になるようなケースが設けられていることが。

本記事では、住宅ローン返済の際に夫婦間で贈与税がかかるケースについて、対策や注意点を解説します。

住宅ローンは返済開始後も、さまざまな決まりごとや、節税のための方法があるものです。ぜひ参考にしてください。

INDEX

そもそも贈与税とは何?

贈与税とは「誰かにあげたことに対して、もらった人が払う税金」です。

お金や物などをタダであげることを「贈与」といいます。もらった人が「贈与税」の納税義務者となり、もらった物の金額、あるいは価値に応じて税金を納めることになります。

誰かから贈与を受けた人は、その年の1月1日〜12月31日までに贈与された財産の金額を、まとめて税務署に申告し、贈与税を納税するルールです。

もらう人は自分以外のすべての人が対象のため、配偶者や親・子なども対象となり、生計を同じにしている・していないも関係ありません。

したがって、夫婦間で贈与とみなされた場合も、原則は贈与税の課税対象となります。

以下は基礎控除110万円を引いたあとにかかる贈与税の税率と、控除額です。かなり高率の税金です。

| 課税価格 | 一般税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | − |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

そして、夫婦間の贈与で要注意なのが住宅ローンです。毎月同じように返済しているようでも、たとえば夫名義で借りている住宅ローンを妻の収入から返済した場合、妻から夫への贈与とみなされる場合があります。

夫婦間で贈与税がかからない主なケース

夫婦間で贈与税がかからないケースももちろんあります。それは主に以下です。

- ● 生活費や教育費

- ● 基礎控除110万円の範囲内

夫婦間の贈与であっても贈与税がかからないケースで、代表的なものは生活費や教育費です。

たとえば、夫の収入から専業主婦である妻の生活費を支払っていても、生活費に贈与税がかかることはありません。

夫婦が共働きの場合も非課税は同様で、共働き夫婦で共同の預金口座をつくり、生活費や教育費を入金しているケースでも贈与税は課税の対象外です。

しかし、住宅ローンの返済に関しては、夫婦間でも贈与税の対象となります。

金額の大きな財産である不動産にまつわる贈与なので、税務署によるチェックのもと、管理がされているのです。

また、贈与税には基礎控除があり、年間110万円までの贈与に対しては、贈与税がかかりません。この110万円の枠を守ってさえいれば、非課税なのです。

ただし、年間の合計額が110万円を超えると、超えた部分に対して贈与税がかかります。

たとえば同じ年内に配偶者から80万円、母から70万円をもらった場合、贈与の合計額が150万円となって、基礎控除の110万円を差し引いた40万円が課税対象となるルールです。

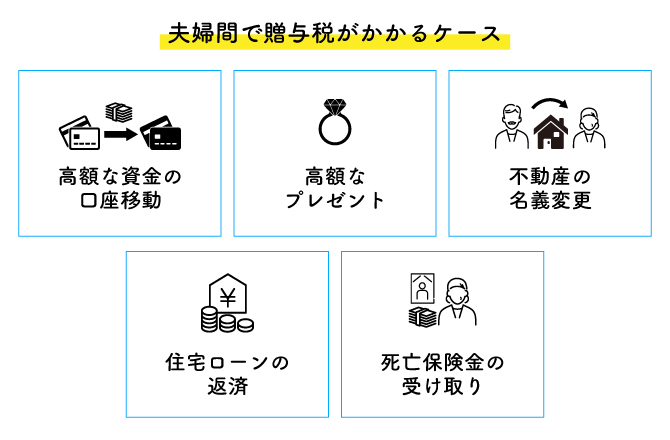

夫婦間で贈与税がかかる4つのケース

夫名義の住宅ローンを妻の収入で返済する場合

まず原則として、夫の名義で組んだ住宅ローンの返済を妻の収入から支払うことで、贈与税がかかります。

共働きの家で妻の収入のほうから返済している場合や、専業主婦でも妻の持つ預貯金から住宅ローンを返済するのはよくありがちなのですが、贈与として扱われてしまう可能性があるのです。

前述のように生活費や教育費などの贈与には、夫婦間であれば贈与税はかかりません。

しかし、住宅ローンの返済を融資の名義人以外の夫か妻が代わりに支払うことは、名義人に対する贈与と判断されてしまいます。

注意が必要なのは、出金口座名義です。たとえば夫名義の住宅ローンを妻名義の口座から返済した形跡に対して、税務署が問い合わせする可能性があるでしょう。

ただし、矛盾するようですが離婚の際の財産分与は「夫婦で築いた共有財産」とみなされて贈与にはならず、原則として非課税です。

夫名義の不動産の頭金を妻の収入から支払う場合

土地・建物すべて夫の名義の不動産について組んだ住宅ローンについて、頭金を妻の財産から支払った場合も、夫に対して贈与税がかかる可能性があります。

所有権のない不動産について、所有者以外が取得金額を負担するのは贈与に当たるという考えからです。

住宅ローンは夫名義、住宅は夫婦の名義の場合

住宅ローンを夫名義で組んだ状態で、住宅の名義を夫婦共有にした場合、夫から妻への贈与として扱われます。

購入した不動産を共有名義とする際は、持ち分はそれぞれの取得費負担額に応じて割合を決めなければならないためです。たとえば夫6割・妻4割の共有名義の場合は、妻が取得費の4割を負担している必要があります。

頭金もすべて夫が支出し、住宅ローンも夫が返済するにもかかわらず、住宅の名義を夫婦で50%ずつとした場合は、贈与税の対象です。

また、物件を担保にする金融機関からも、この名義と取得費のねじれについては問題視されるでしょう。

ペアローンから単独名義の住宅ローンに借り換える場合

ペアローンを夫の単独名義に借り換えた場合も、注意が必要です。一括返済したペアローンの妻側の残債分に贈与税が課税されるようになります。

たとえば、ペアローンの返済が夫婦それぞれで2,000万円ずつ残っている状態で、夫単独の住宅ローンに借り換えた場合は、夫から妻に対して2,000万円の贈与をした扱いになるのです。

住宅購入時にペアローンを組んだあとで、妻の出産やキャリア変更などを機に、夫単独名義に切り替えたいというケースは多いでしょう。

そのような状況にも備えて、取得費負担の比率や、「少なくとも○年間はペアローンを継続する」など、事前に話し合い、シミュレーションしておくことをおすすめします。

住宅ローンに関する夫婦間の贈与税をかからないようにする方法

頭金に相当する不動産の金額を登記申請する

夫の名義で住宅ローンを組んで、妻が自分の貯金から頭金を調達する場合は、夫婦の各々が負担した割合に応じて、不動産の登記申請を行うようにしましょう。

不動産を夫の単独名義ではなく、頭金相当分を妻名義にすることで、贈与税がかからないためです。

共有名義としてのちに面倒なのは、離婚・贈与・相続などが考えられますが、前述の財産分与の原則や、贈与・相続の際の配偶者特例を利用して、そのときに解決をはかれば良いでしょう。

ペアローンから借り換える場合は負担付贈与にする

ペアローンから単独名義のローンに借り換える必要が生じた場合、負担付贈与の形を取れば、贈与税がかからなくなります。

負担付贈与とは、贈与をする代わりに受贈者に対して何らかの負担を課す贈与です。

たとえば借換時に、妻の持ち分を夫の持ち分として所有権移転すれば、妻が持ち分の放棄で負担=負担付贈与として扱われ、贈与税の発生はなくなります。

なお、税務署からの確認や、後年夫婦でのトラブル発生を避けるためにも、「夫婦間で確かに合意した」旨、負担付贈与の契約書を作成しておくと良いです。

持ち分の名義変更登記や、贈与契約書の作成は自分でもできますが、司法書士に依頼するのが確実でしょう。

自分で行いたいという場合は、申請前に法務局や不動産会社に相談して、サポートを受ければ安心です。

なお、離婚の場合は前述のように、財産分与の扱いとなり、贈与税は基本的に非課税となります。

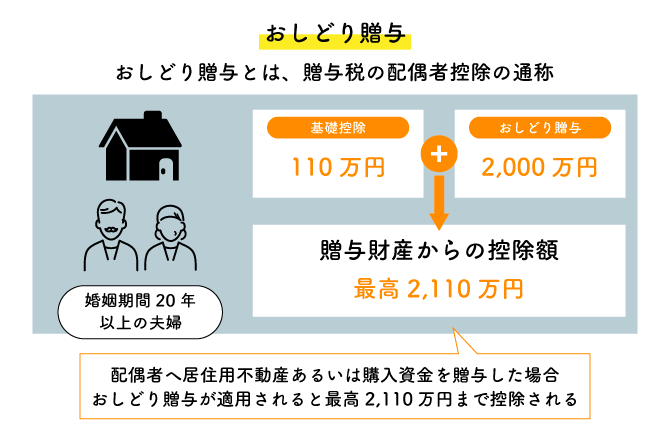

贈与税の配偶者控除の特例を活用する

贈与税の配偶者控除を利用することで、居住用不動産の取得費用や自宅の贈与にかかる贈与税を大きく節税できます。(ただし、婚姻後年数を経ていない夫婦は利用できません)

贈与税の配偶者控除(別名:おしどり贈与)とは、婚姻期間が20年を超える夫婦が居住用不動産、もしくは不動産のための取得費用を贈与した場合に、2,000万円までは贈与税がかからなくなるという制度です。

贈与税の配偶者控除は暦年贈与の非課税枠とも併用可能なので、通常の控除枠である110万円と合わせて、その年の贈与を2,110万円まで非課税にできます。

なお、贈与税の配偶者控除の適用を受ける場合、婚姻期間が20年以上経過していることを証明するため、戸籍の附票や戸籍謄本などの書類を提出して証跡としましょう。

夫婦間の贈与税に関するよくあるトラブルとその対策

夫婦間贈与には契約書を作成する

贈与はそのときは良くとも、あとで当事者間でもめたり、税務署からチェックが入ったりする可能性があります。

夫婦間という立場で、かつ控除の範囲内であっても、贈与した場合は贈与の契約書を作成しておくことがおすすめです。

前述の負担付贈与における場合も、受贈者の持ち分を贈与者に移動したことなどを記録に残す意味で、贈与契約書は重要になります。

控除範囲内の贈与でも申告は行う

おしどり贈与などの特別控除を適用する際には、その結果として非課税になる場合であっても申告が必要となります。

生じたお金の動きに対して、控除を適用する事実を税務署に対して申告することで、非課税を確定するためです。

へそくりに対する税金の扱い

夫婦のどちらかが生活費をやりくりしてへそくりを貯めていた場合に、そのへそくりへの課税は、配偶者がそれに同意しているかどうかによって、税務上の扱いが変わります。

妻がへそくりを貯めていて、夫がそれを知らなければ、夫が亡くなったときに妻への相続財産となるのです。

一方妻のへそくりに対して夫が同意していた場合、それは夫から妻への贈与とみなされ、年間110万円を超えると、贈与税の課税対象になります。

へそくりは多くの場合は前者(知らない)と考えられますが、その場合で金額が大きすぎても、贈与税の課税を指摘される可能性があるのです。

夫婦間の揉めごととならないよう、へそくりの扱いには注意しましょう。

住宅の購入だけではなくリフォームや建て替え費用も贈与に該当する

自宅が古くなり、リフォームをした場合に、その費用を負担した人と自宅の名義人が異なっても贈与とみなされる可能性があるのです。

たとえば夫名義となっている自宅のリフォーム費用を、妻が一部あるいは全額負担した場合、その総額が年間110万円を超えた場合に贈与税が発生します。

支出した口座の名義や、領収書の宛名が問題になるため、注意しましょう。

まとめ

住宅ローン返済の際に夫婦間で贈与税がかかるケースについて、対策や注意点を解説しました。

高い税負担が問題となっている現在の社会ですが、知識をしっかり持ち、細かいやりくりや控除を利用して、うまく家族に残す形をつくりたいところです。

一方で、家づくりに関する部分では、住宅ローン控除を始めとする各種控除や、長期優良住宅向けなどの助成金が多く準備されています。これらは積極的に利用して、家族にとって理想の家を、末永く経済的に維持するのに役立てましょう。

関連記事:

【2025年最新】住宅補助金制度や減税制度について解説|住宅展示場のハウジングステージ

執筆・情報提供

滋野 陽造

早稲田大卒。マスコミ広報宣伝・大手メーカーのWebディレクター・不動産仲介業を経て、ライター業・不動産賃貸業に従事。実務経験をもとに住まいづくり、不動産の売却・購入、暮らしの法令などのジャンルで記事の執筆を行う。

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする