2019.08.14

「全期間固定金利型」を「変動金利型」並みの超低金利で利用できる!

INDEX

買取型と保証型

住宅金融支援機構が民間機関と提携して実施している「全期間固定金利型」の住宅ローンであるフラット35。完済まで金利が確定しているので、借入後の金利上昇による返済額増額リスクのない、たいへん安心できる住宅ローンです。

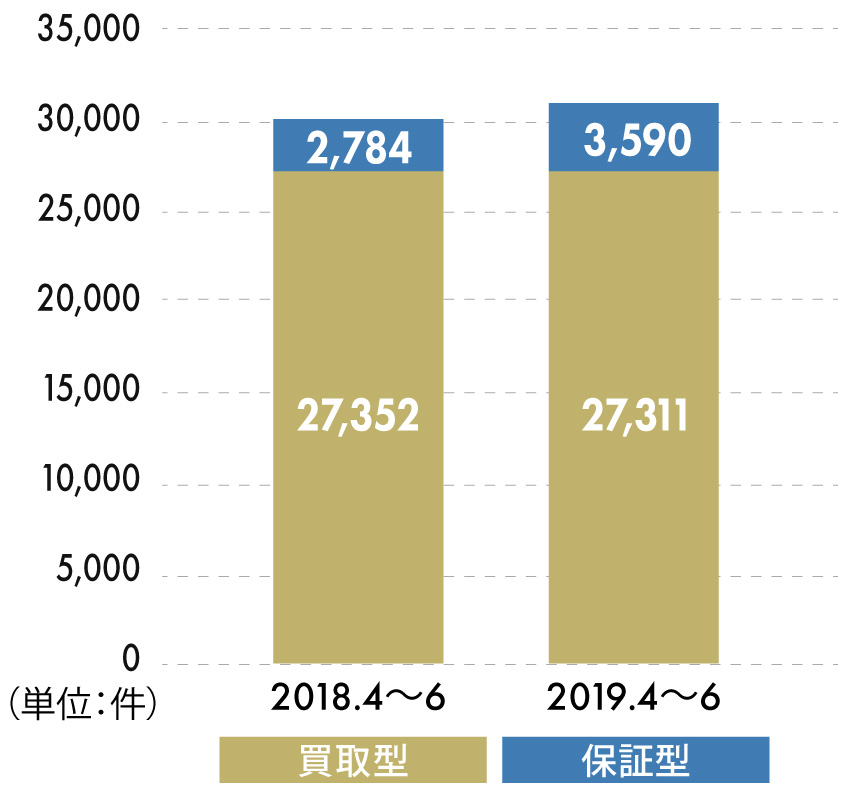

このフラット35には買取型と保証型があり、図表1にあるように、買取型が主流なのですが、保証型はまだまだ絶対数は少ないものの、急速にその申請件数が増えています。2019年4月~6月の実績は3590件で、前年同期の2784件から3割近くも増加しています。なぜなのでしょうか。

図表1 フラット35申請件数の推移

超低金利

フラット35(保証型)が増えた最大の要因は、その金利の低さです。フラット35には、フラット35Sと呼ばれる一定の条件を満たす住宅については、当初5年または10年間の金利を0.25%引き下げる制度があり、全体ではほぼ9割の人がこのフラット35Sを利用しています。

フラット35Sを利用した場合の、フラット35(買取型)の当初の最低金利は0.93%ですが、フラット35(保証型)なら、金融機関によって0.50%から利用できるのです。メガバンクの35年の「全期間固定金利型」はほとんど1%以上ですし、金利の低い「変動金利型」でも0.5%台、0.6%台です。

フラット35(保証型)なら、「全期間固定金利型」でありながら、「変動金利型」並みかそれ以下の超低金利で利用できるのです。

利用条件

ただし、金利が低い分、利用条件は厳しくなっています。現在のところ、このフラット35(保証型)を実施している金融機関は、日本住宅ローン、アルヒなど住宅専有専門会社やネット銀行などの6社に限られています。

その利用条件をみると、フラット35(買取型)は自己資金がなくても申し込めますが(ただし、自己資金1割未満は金利が高くなる)、フラット35(保証型)は2割以上とするところが多くなっています。

フラット35の融資実績が最も多いアルヒでは、自己資金3割以上の人は金利が0.50%ですが、2割だと0.55%、3割だと0.60%とやや高くなります。

331万円軽減

実際、どれくらいメリットがあるのか、借入額4000万円の場合で試算すると図表2のようになります。フラット35(買取型)だと、19年7月の最低金利は1.18%で、フラット35Sで0.25%金利が低くなると、適用金利は0.93%、毎月返済額は11万1614円。11年目からは少し返済額が増えて、35年間の総返済額は4789万6080円です。

それが、アルヒのフラット35(保証型)だと、当初10年間は金利が0.50%に下がって返済額は10万3834円に減少、フラット35(買取型)に比べて7780円も軽くなります。年間では9万円以上の軽減です。

11年目以降もフラット35(買取型)に比べて7956円の軽減で、35年間の総返済額は4458万1680円。フラット35(買取型)の4789万6080円より331万4400円も負担が軽くなります。

皆さんもぜひ、自己資金をシッカリとためて、超低金利でマイホーム建設を実現してください。

図表2 アルヒのフラット35の買取型と保証型の負担の差

設定条件:借入額4000万円、35年元利均等・ボーナス返済なし

| 当初10年間(金利) | 11年目以降(金利) | 総返済額 | |

| 買取型 | 11万1614円(0.93%) | 11万5008円(1.18%) | 4789万6080円 |

| 保証型 | 10万3834円(0.50%) | 10万7052円(0.75%) | 4458万1680円 |

著者

山下和之(やました・かずゆき)

この記事をシェアする