2020.03.03

相続税対策に、二世帯住宅はなる?二世帯住宅の名義って?

Q 二世帯住宅にすると相続税が安くなると聞きました。その理由や注意点を教えてください。

A 今回のポイント

2015年に相続税が増税され相続税の課税対象になる人が増えました。「相続税の負担は少しでも減らしたい」そう思う人は多いはずですが、そんな中注目されているのが「二世帯住宅」です。親の住宅とその土地を相続する場合、一定の条件を満たすと相続税を安くできる特例がありますが、二世帯住宅ではその条件を満たすことが多いためです。今回は二世帯住宅が相続税対策になる理由を解説します。

INDEX

1.住宅の相続税はどのように計算するのか

二世帯住宅の相続税効果を理解するにはまず「一般の住宅」が相続税計算の中でどのように評価されるのかを理解する必要があります。

まず住宅の「建物」については固定資産税評価額で評価されます。木造の住宅の場合、固定資産税評価額は一般的に新築時でも建築費の50%程度になります(50%以下になることも多いです)。そこから年数を経るごとに価値が減っていきます。

次に「住宅が建っている土地」に関しての評価は一般的に路線価というものを基準に決めます。路線価での評価額は実際に売買される金額の60%程度になります(60%以下になることも多いです)。ただし建物と違って年数を経るごとに価値が減るということはありません。

図表1:相続税計算での不動産の価値

| 評価の基準 | 評価額の概算 | 年数を経ると・・ | |

| 建物 | 固定資産税評価額 | 建築費の50%程度 | 年数とともに価値が減っていく |

| 土地 | 路線価 | 実勢価格の60%程度 | 年数が経っても影響はない |

以上の特徴もあり、相続財産の中では「土地」が占める割合が大きくなる人が多いです。

2.土地の相続税 計算方法

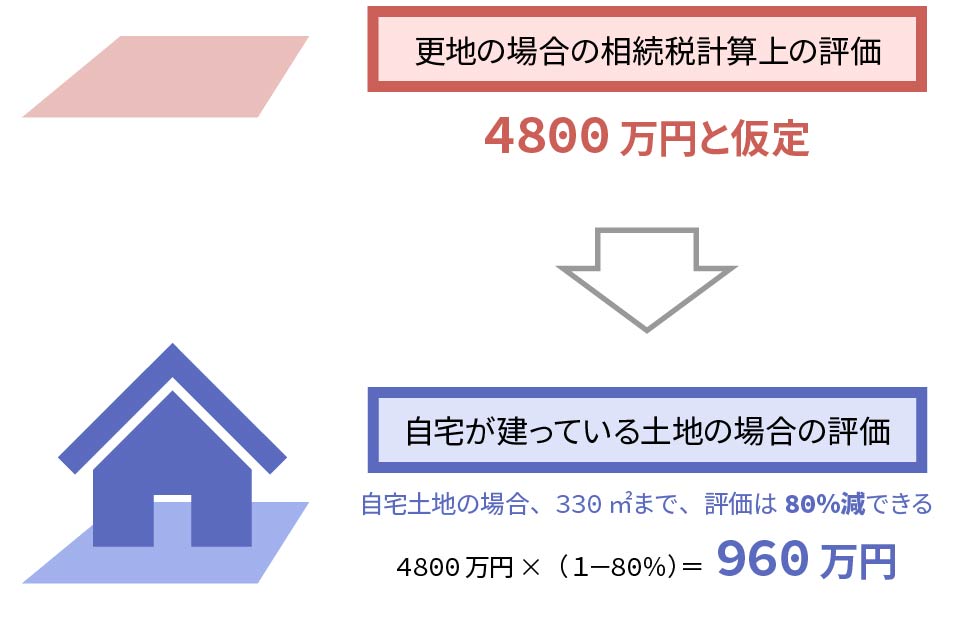

では「住宅が建っている土地」の相続税についてもう少し詳しく考えていきます。路線価を基に計算した土地の評価をここでは仮に4800万円とします(1㎡あたり40万円で土地の広さを120㎡と仮定、実際には細かな補正が行われますがここでは省略)。更地の状態(何も建物が建っていない状態)だと、相続税計算を行う上では、その土地は4800万円の価値があると評価されます。

しかしその土地の上に「自宅」が建っている場合、相続税計算上の評価を下げることができるようになり、その分相続税を小さくできます。もし自宅を相続した人の相続税が重くなってしまうと、せっかく相続した自宅を売却しなければならなくなり、住む家がなくなってしまうという可能性が出てきてしまうからです。

具体的には、自宅が建っている土地については330㎡までは、評価を80%減できるという特例(小規模宅地の特例)があるのです。4800万円の土地でも相続税計算上は960万円の評価になる、ということです。

図表2:自宅が建っている土地の評価

ただしこの特例を受けるためには図表3のような条件があります。

図表3:80%減の特例を受ける条件

- ①配偶者が相続する場合

- ②同居する親族(子など)が相続して、引き続き居住し、相続税申告期限まで所有する場合

- ③1、2がいない場合で、相続開始前3年以内に持ち家に住んだことがない親族(子など)が相続し、相続税申告期限まで引き続き所有する場合(「持ち家」にはその配偶者が持つ持ち家も含む)

- ④生計を一にする親族の居住用の宅地を相続し、引き続き居住し、相続税申告期限まで所有する場合

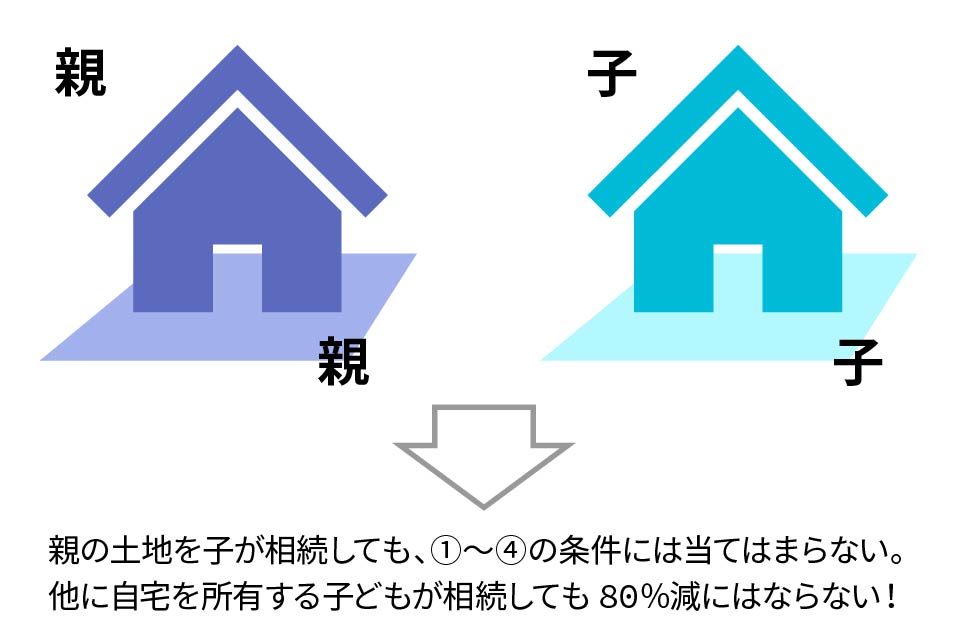

上記①~④に該当しない場合、評価は80%減にはなりません。たとえば「親が住んでいる家とは別に、子が土地を買って家を建てた」という場合に、その親が亡くなり、子が親の自宅とその土地を相続しても①~④のいずれにも当てはまりません(図表4)。80%減の評価にはできず、4800万円の土地であれば4800万円と評価されてしまうのです。

図表4:親が住んでいる家とは別に、子が家を建てる場合

3.二世帯住宅が相続税対策になる理由

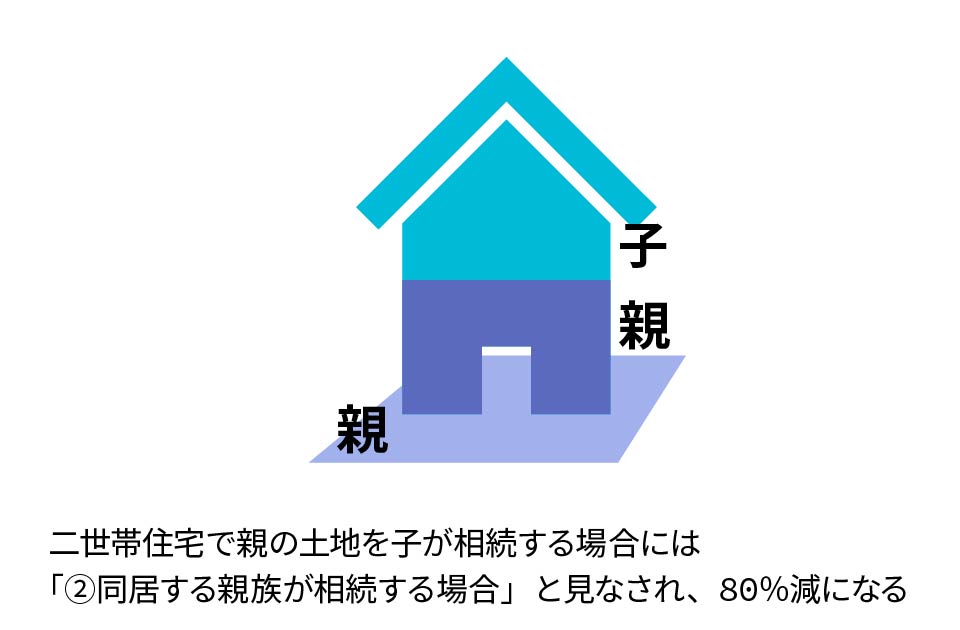

では、今回のテーマである「二世帯住宅」はどうなるのでしょうか。二世帯住宅の場合、親と子は「同居している」とみなされます。その土地を相続した場合、図表3の①~④の中では②の「同居している親族(子)が相続して引き続き居住する」となるため、相続税計算上の評価は80%減ができるのです(図表5)。

図表5:親の土地に二世帯住宅を建てる場合

つまり子が住宅を建てるなら、別の土地を買って建てる(図表4)よりも、親の土地で二世帯住宅に建て替える(図表5)方が、親の土地に関する相続税は下げられる可能性があるということになります。

ただし、建物を二世帯住宅にしても1階を親の名義、2階を子の名義というように区切って登記をする(区分所有)と、80%減の特例は適用されなくなるという点には注意が必要です。建物全体を親と子の共有名義にする必要があります(もしくは親単独名義でも可)。

以上みてきたように子が住宅を建てるなら、二世帯住宅にした方が相続税計算上、有利になる可能性があると言えます。もちろん相続税対策になるからという理由だけで二世帯住宅を建てるのも正しい考え方ではありませんが、相続税が気になる人は二世帯住宅を検討してみるのもよいでしょう。

今回は二世帯住宅の相続税節税効果についてその概要を解説しました。二世帯住宅や相続に関する詳しい情報は、住宅展示場にてハウスメーカーに聞いてみることをお勧めします。

※2020年2月15日時点の情報を基にしています。

監修・情報提供:アルトゥルFP事務所 代表

ファイナンシャルプランナーCFP® 井上光章

Ⓒ2020 Next Eyes.co.Ltd

コラムはネクスト・アイズ(株)が記事提供しています。本記事に掲載しているテキスト及び画像の無断転載を禁じます。

この記事をシェアする