2020.12.27

配偶者居住権は相続対策にも有効?

民法の大改正が行われたことは記憶に新しいと思いますが、そのうち「配偶者居住権の創設」に関する事項について2020年4月より施行されています。夫婦一緒に暮らしていた自宅について、一方が亡くなった場合に、残された配偶者が、無償で住み続けることができる権利を取得できるようになりました。

今回、この配偶者居住権の概要に触れながら、相続時の税務的な取り扱いについて簡単にみていきたいと思います。

ポイント

- 配偶者居住権の創設により、遺産分割の選択肢が増えました。

- 二次相続まで考慮すると、配偶者居住権に関する部分について節税効果が期待できます。

INDEX

2020年4月スタートの配偶者居住権とは

配偶者居住権とは、残された配偶者が被相続人の所有する建物に居住していた場合で、一定の要件を充たすときに、被相続人が亡くなった後も、配偶者が、賃料の負担なくその建物に住み続ける権利のことをいいます。

従来、残された配偶者が今まで住んでいた自宅に無償で住み続けるには、建物自体を遺産相続するしかありませんでした。しかし、今回の民法改正により、建物自体を遺産相続しなくても配偶者居住権を設定(取得)することで、無償で住み続けることができるようになったということです。

その配偶者居住権の主な特徴について、下記に簡単にまとめてみました。

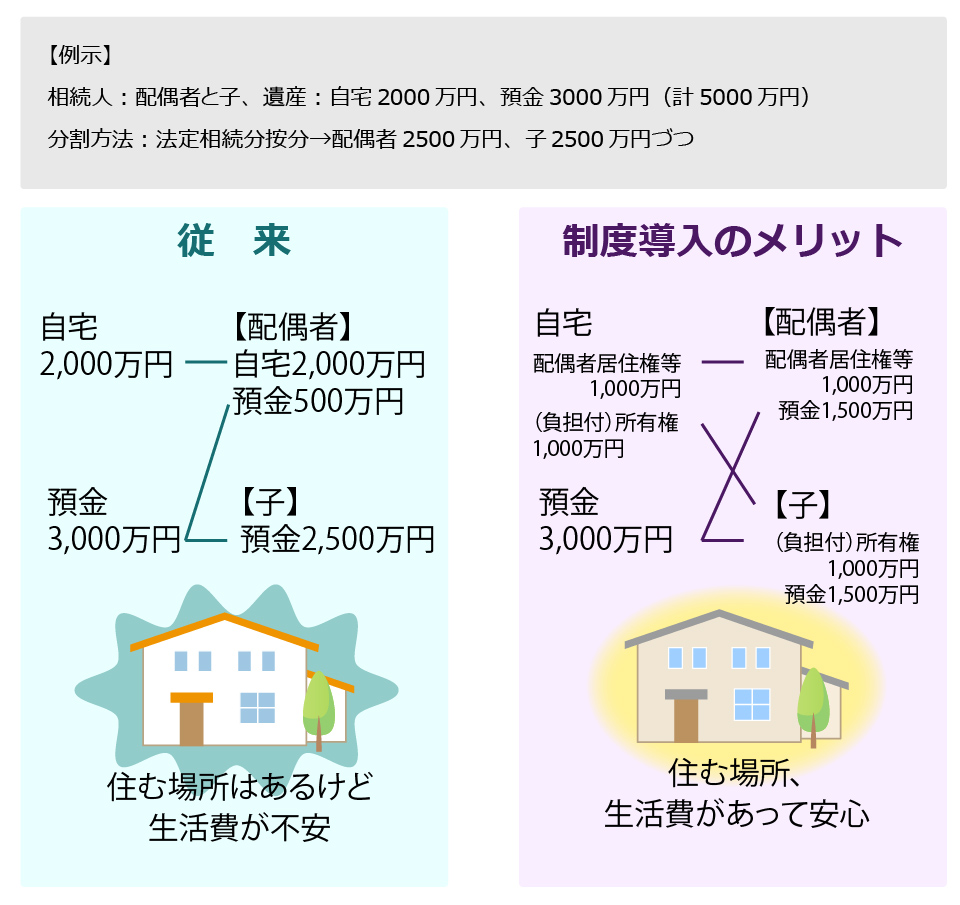

図1:配偶者居住権を設定した場合の遺産分割例

●配偶者居住権は、被相続人の遺言書への記載、もしくは、相続人間での話し合による遺産分割協議書へ記載することで、配偶者が取得することができます。

争続を避けるためにも、配偶者居住権を設定する場合には、生前に遺言書に記載されることをおすすめ致しますが、2020年4月1日以後に作成した遺言書でないと設定できませんので、それまでに遺言書を作成されている方はご留意ください。

●配偶者居住権は、第三者に譲渡したり、所有者に無断で建物を賃貸したりすることはできません。

また、配偶者居住権の設定登記が可能ですので、権利関係をめぐるトラブル防止に役立ちます。

●配偶者居住権は配偶者が取得し、建物等の所有権は子供が取得するという遺産分割の方法が可能となりました。この遺産分割の具体例については、図1を参照ください。

図1の事例のように、従来の遺産分割時には、配偶者が自宅を優先的に取得すると、遺産相続できる預貯金が少額になってしまい、今後の生活費に不安を残すということも考えられました。でも、配偶者が配偶者居住権を取得することで、その配偶者居住権等(土地を含む)の評価額は、従来の建物および土地の評価額よりも低くなるため(事例では配偶者居住権などの評価額が1000万円と仮定)、その分、生活費となる預貯金を多く遺産相続できることになり、安心感につながるというメリットを得られます。

計算方法の例

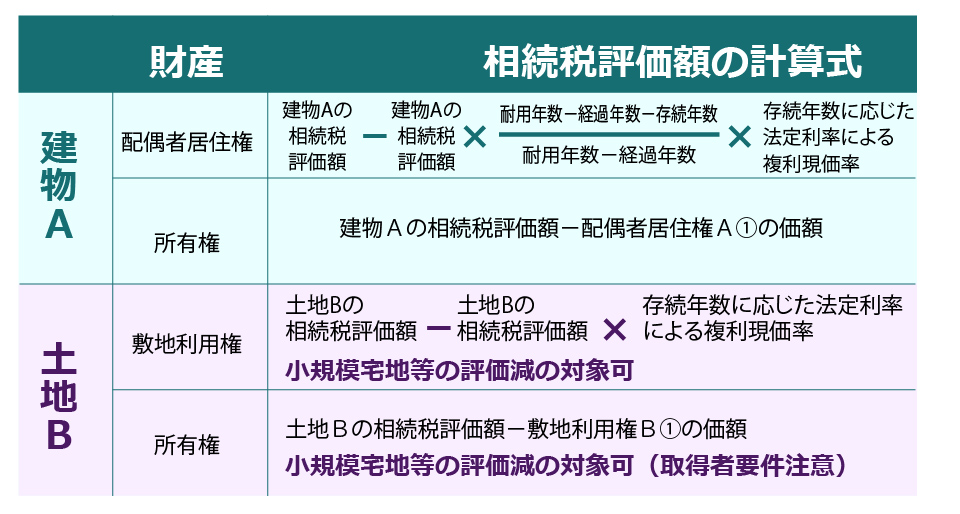

ここでは、配偶者居住権を設定した場合の、自宅建物およびその敷地の相続税評価額について、どのように計算されるのかを図2にまとめてみました。計算式を覚える必要はありませんので、参考程度にしていただければと思います。

図2:配偶者居住権等の相続税評価額の計算

まず、建物について、配偶者居住権とそれ以外の所有権に区分され、土地も同じように、配偶者居住権部分に相当する敷地利用権とそれ以外の所有権に区分されることになります。それぞれの相続税評価額計算上の主なポイントは、下記のとおりです。

●建物としての相続税評価額を、一定の算式に従い、配偶者居住権と所有権に区分していること

●土地としての相続税評価額を、一定の算式に従い、敷地利用権と所有権に区分していること

敷地利用権と所有権ともに、要件を満たせば、小規模宅地等の特例の適用が可能です。

では、具体的な数字に基づいて、配偶者居住権の相続税評価額のみ簡単に確認してみましょう。ほかの相続税評価額計算は、算式に当てはめて計算するだけなので割愛します。

(具体例)

自宅建物の相続税評価額2000万円

木造建物の耐用年数33年、経過年数10年、存続年数12年、複利現価率0.701(3%)

遺産分割協議書において配偶者居住権の存続期間を終身と設定、配偶者(妻)の年齢は80歳

(補足説明)

・木造建物の耐用年数は22年。耐用年数を1.5倍したものを用います。

22年×1.5=33年

・経過年数は、建築日等から遺産分割等の日までの期間となります。

・存続年数は、配偶者居住権の存続する年数をいい、遺産分割等の日における配偶者の平均余命などを用います。配偶者(妻)の年齢80歳における平均余命は11.71歳→12年(端数処理)

・存続年数に応じた法定利率による複利現価率は、国税庁HPに掲載されています。

存続年数12年、法定利率年3%の複利現価率は0.701

(配偶者居住権の相続税評価額)

2000万円-2000万円✕(33年-10年-12年)/(33年-10年)✕0.701≒1329万円

最後に、配偶者居住権を取得していた妻に相続が発生した場合、いわゆる2次相続時の課税関係はどうなるでしょうか。配偶者居住権は、配偶者の死亡と同時に消滅することとなるため、配偶者の相続税の計算上、財産として計上する必要がありません。結論を簡単にいうと、この配偶者居住権に関する部分の相続税相当額だけ節税効果があるということになります。

配偶者居住権の創設により、遺産分割方法の選択肢が広がり、相続税の観点からも2次相続までの一連の流れのなかで、配偶者居住権に関する部分については、節税効果を得られるメリットがあるといえます。今後、相続対策をお考えの方は、この配偶者居住権について検討されてみてもよいかと思います。

※本文で紹介させていただいた内容は概略となります。また、2020年11月18日時点の情報に基づいております。実際のお取引の際には、改めて制度などの詳細をご確認ください。

執筆・情報提供

利根川 裕行(税理士)

大学卒業後、大手会計システム関連の会社に入社し、約8年間営業に従事。

その後、税理士を目指し会計事務所に転職してから、他業種の法人業務に携わる。

都内税理士法人の資産税部責任者として、多くの資産税案件に携わったのちに、

令和元年12月に、池袋にて独立開業。

Ⓒ2020 Next Eyes.co.Ltd

コラムはネクスト・アイズ(株)が記事提供しています。本記事に掲載しているテキスト及び画像の無断転載を禁じます。

この記事をシェアする