2023.04.26

住宅ローンの変動金利は今後上がらない?見通しとリスクをおさえる方法

最終更新日:2025/11/04

住宅ローンを検討するなかで「今後変動金利は上がらないのだろうか?」と、疑問に感じている方も多いでしょう。

金利は住宅ローンの返済に大きな影響を与えるため、少しでも低い金利で借りたほうがお得です。しかし、金利が低い変動金利で借りたとしても、将来的に金利が上がれば返済に負担が生じてしまうでしょう。

そこで本記事では変動金利の今後の見通しと、リスクをおさえる方法を解説します。本記事を読んでいただければ金利が変動する仕組みや、事前に押さえておくべきポイントがわかり自分に合った住宅ローンを選べます。

住宅ローンで悩んでいる方は、ぜひ参考にしてください。

INDEX

住宅ローン金利の最新動向

住宅ローン金利は、本来その動きのもととなる政策金利の動きや、アメリカ市場の動きとは連動しない、異例の形で推移しています。

アメリカでは利下げ、政策金利は引き上げが進むなか、実際の適用金利は現状維持、もしくはやや上昇という状況です。

変動金利について、2025年10月は主要銀行で0.6~0.7%台という据え置きの傾向で、低水準での適用が行われています。

例外的な動きとして、みずほ銀行が新規・借り換えとも最優遇金利を0.25%引き上げ、三菱UFJ銀行でも借り換えの最優遇金利を0.15%引き上げている状況です。両行の利上げは2025年1月の日銀追加利上げ分の反映といえます。

ネット銀行でも、TIBOR(東京銀行間取引金利)を基準とする楽天銀行では、前月比で0.009%の引き上げがされました。一方でPayPay銀行では2025年10月からキャンペーンを開始し、最優遇金利が0.1%引き下げられています。

ただし、直近の日銀金融政策に歩調を合わせるように、変動金利は現状では横ばい傾向といえるでしょう。

固定金利については、2025年10月時点で多くの金融機関での固定金利が引き上げとなりました。主要銀行における10年固定金利は1.7~2.2%台で、前月比0.04~0.15%の上昇となっています。

そのようななかでも、auじぶん銀行は優遇幅を拡大し、10年固定金利を0.5%引き下げており、これは変動金利が上昇傾向にあるなか、固定金利への志向を取り込む狙いと考えられるでしょう。

全期間固定のフラット35は※1.89%で、先月と同率の据え置きとなりました。

政策上は為替レートを円高傾向に維持したいため、アメリカ市場に追随できない事情がありますが、金融機関は金融自由化と高利のローン契約が多く完済となってきたことを背景に、顧客獲得の競争が激化しています。現状では利上げによる利益よりも、ユーザーへのサービス維持を優先している印象です。

※借入期間21~35年・団信あり・自己資金10%以上が対象

住宅ローン金利の仕組み

金融政策の変更があると、住宅ローンの金利にどのような影響が出るのでしょうか。

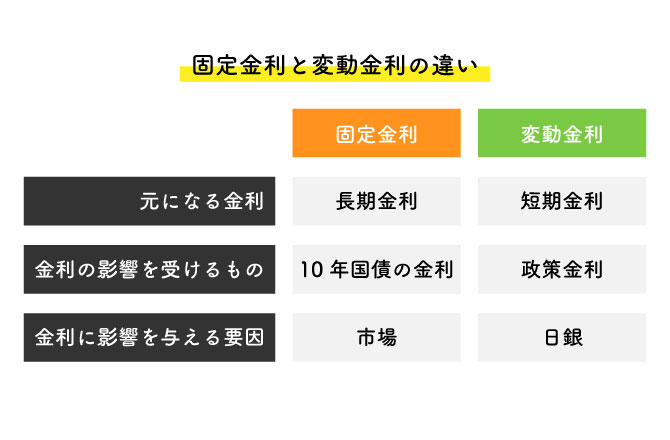

住宅ローンの金利のうち変動金利は短期金利、固定金利は10年物国債の金利のような長期金利(長期国債の金利)の影響を受けて上下する仕組みです。

金融機関は短期金利や長期金利を参考にしたうえで、変動・固定・固定期間選択などタイプごとの住宅ローンの基準金利を決定します。

また、基準金利からの引き下げ幅(自己資金や付帯サービス利用など利用者の状況で変動)を差し引くことで、実際に借り入れする際の借入金利が決まる仕組みとなっているのです。

そして、金利の検討が基準金利に反映されるスケジュールは金融機関によっても差がありますが、変動金利の場合一般的には年に2回、4月と10月に基準金利が変更されることが多いでしょう。

変動金利の懸念と今後の見通し

変動金利の上昇が懸念されているのは、住宅ローンの固定金利が上昇したためです。

2022年12月に金融緩和政策の修正で、長期金利の変動許容幅が0.25%から0.5%に引き上げられました。住宅ローンの固定金利は長期金利によって決まるため、2022年の年末頃から大きく上昇しています。

上記のような背景から、変動金利も上がるのではないかと懸念されています。

現状影響があるのは固定金利のみ

固定金利が上昇すると変動金利にも影響があるのではないかと感じますが、二つの金利を決める要素は異なるため連動するものではありません。

前述のように、固定金利のもとになるのは長期金利であり「10年国債」の利回りが基準となります。10年国債の利回りは市場によって決まるため、外的要因で変動すると考えましょう。

一方、変動金利のもとになるのは短期金利であり「政策金利」が影響します。政策金利は日銀が決める形となります。

今後、日銀の政策次第では変動金利も再び上昇に転じる可能性が高いと考えられるでしょう。しかし、金融機関の間で競争の激しい変動金利では、短期金利の利上げに即応していくとは限りません。前述の変動金利・利上げの仕組みは、以下のステップとなります。

- 1. 政策金利が上がる

↓ - 2. 短期プライムレートが上がる

↓ - 3. 変動金利の基準金利が上がる

↓ - 4. 適用金利も上がる

金融政策決定会合における方針

2025年9月18・19日に行われた金融政策決定会合では、政策金利の据え置きが決定しました。

この会議の際に「物価上振れのリスクが高まっており、中立金利に近づけるべき」として利上げを求める議案提出もありましたが、反対多数によって否決されています。つまり利上げを支持する委員も増えてきているといえるでしょう。

金利の先行きを左右する重要な要因として、現在もっともホットなのが、日米間における関税措置の動向です。2025年8月から比較的高い水準の関税が適用されています。

企業収益や物価の前途に対する不安が強まり、今回の据え置きという判断にもこのような不安感が影響していると考えられるでしょう。

一方で、アメリカ製商品の値上がり見通しから、日本国債に大量の買いが入りました。

この影響によって長期金利が低下し、それに伴って固定型住宅ローン金利も一時的に下がるという現象が新たに起き始めています。

また、円高が進んだ場合は金利の上がらない理由となるため、関税の影響は日本国内の住宅ローン金利にとって、明るい要素にもなりうるのです。

円高に振れれば、輸入建材の高騰にも歯止めがかかる点も、住宅購入者には嬉しい要素でしょう。

ただし、関税の動向や国内景気の先行き予想は依然として不透明であるうえ、日銀は「展望どおりに経済・物価が推移すれば、段階的に引き上げを進める」という基本方針を変えていません。今後の動きも、注視が必要でしょう。

各金融機関の住宅ローン金利

2025年10月時点の金利比較は以下です。適用金利は、細かいサービスの選択や利用者の自己資金設定がどのくらいかなどによって違いが出るため、下記が一律適用されるわけではない点、ご承知おきください。

| 金融機関 | 10年固定金利 | 変動金利 (適用金利) |

|---|---|---|

| PayPay銀行 | 年1.540% | 年0.500% |

| SBI新生銀行 | 年1.850% | 年0.590% |

| りそな銀行 一般団信 |

年2.485% | 年0.640% |

| 三菱UFJ銀行 一般団信 |

年2.040% | 年0.595〜0.675% |

| フラット35 | 年0.89〜1.89% (20〜35年固定) |

– |

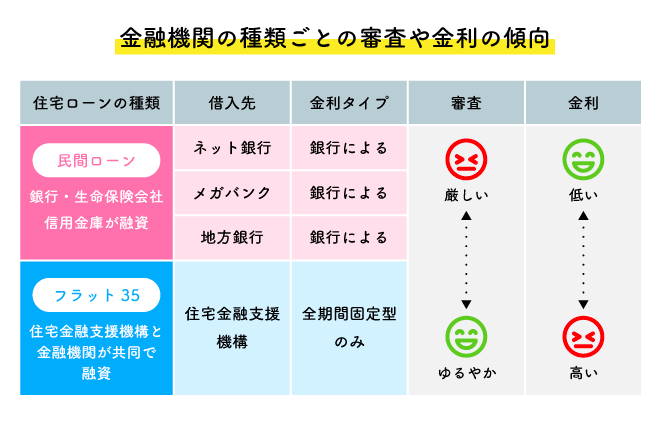

以下で、金融機関の種類ごとの審査や金利の傾向をご覧ください。金融機関によって金利優遇や手数料の割引、団信(団体信用生命保険)のコース拡充など、サービス内容は多種多様です。ネット銀行や地方銀行、信用金庫なども含めて、借入先候補は多角的に検討しましょう。

変動金利は今後上がらないのか?

変動金利は現状すぐに上がる見込みはありません。

しかし、現在はマイナス金利政策の影響で低い水準が維持されているだけであり、日銀の金融政策によっては今後上がる可能性があります。

本章では金利の本質や決まる要素について解説します。

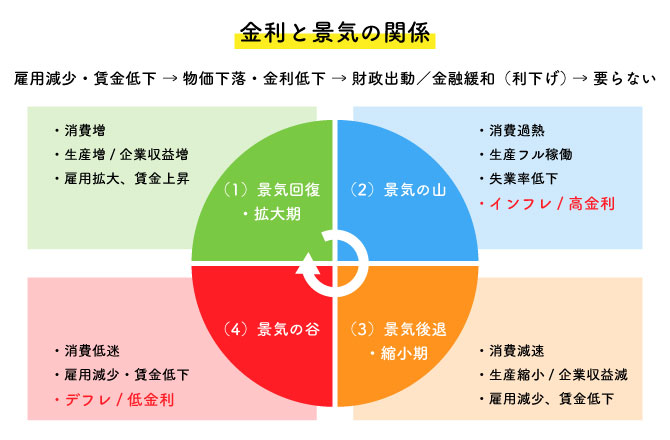

金利は景気によって変わる

金利は景気のバランスを取る役割があるため、経済情勢によって変動します。

景気が悪くなれば金利を下げて市場にお金を循環させ、景気が過熱した場合は金利を上げてバブルを回避します。

「景気回復→金利上昇→景気後退→金利低下→景気回復」を繰り返していくと考えましょう。

現在変動金利は低金利で推移していますが、今後日本の景気が良くなれば金利は上昇します。

金融機関同士の価格競争に影響される

2023年3月現在、各金融機関は0.3〜0.4%台の超低金利で住宅ロ ーンを貸し出しています。なぜなら、金融機関同士で顧客獲得のための価格競争が発生しているためです。

住宅ローンを組む方は金利が少しでも低い金融機関を選びます。わずか0.1%の差でも、返済期間が長期にわたる住宅ローンでは大きな差になるためです。

たとえば3,000万円の住宅ローンを金利0.5%、返済期間35年で借りる場合の総返済額は約3,270万円 です。一方、同条件で金利のみ0,6%にした場合の総返済額は約3,326万円 であり、50万円以上の差になります。

借入額が増えるとさらに差は大きくなるため、顧客に選んでもらうためにも低金利にする必要があるのです。

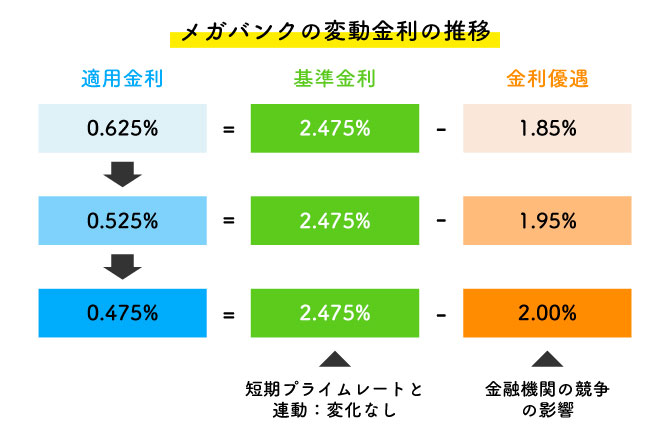

実際にメガバンクの変動金利は以下のように推移してきました。

金融機関同士の価格競争が激化しているとわかります。しかし、金融機関の利益が少なく商品として成り立たないため、現在のような低金利は長く続かないと考えられています。

現在金融機関が0.4%代の低金利で貸し出せているのは、過去に高い金利で借りて現在も返済中の方がいるためです。しかし、高い金利で借りた方もいずれは完済します。住宅金融支援機構の調査によると住宅ローンの貸出期間は平均16年 です。

変動金利は2009年頃までは高かったため、当時から16年と考えると2025年頃に高い金利で借りていた方々の返済が完了します。2025年以降に備えて金融機関がどのような対応に出るのかが注目されています。

変動金利で押さえておくべきポイント

変動金利の住宅ローンを組む際に押さえておくべきポイントは以下の通りです。

- ● 固定金利が先に上がる

- ● 5年間は返済額が変わらない

- ● 125%ルールが適用される

上記の内容を理解することで、住宅ローンに関する不安が解消されます。各ポイントについて詳しく解説します。

固定金利が先に上がる

短期金利と長期金利で金利の見直し時期が異なるため、固定金利が先に上がるのが一般的です。

固定金利に影響を与える10年国債の利回りは毎月見直されます。一方、変動金利に影響を与える短期金利が見直されるのは半年に一度です。

変動金利は固定金利よりも遅く動くと考えましょう。

2023年時点から長期金利が上昇しているため、短期金利の変動も注視する必要があります。

また、固定金利は一度借り入れできれば一定額の返済で利上げに対して不安がないかわりに、いうまでもなく変動金利と比較して絶対的な金利が高いです。

現状では利上げを見越しても返済総額の観点から、変動金利を選択する人が多数派でしょう。

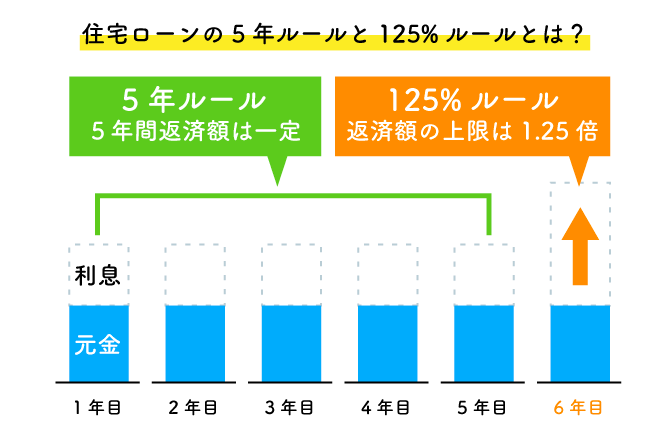

5年間は返済額が変わらない

変動金利は半年に一度見直されますが、変動金利には5年ルールがあるため実際の返済額が変わるのは5年後です。つまり変動金利が上昇してもすぐに家計に影響が出る訳ではありません。

ただし、5年の間は利息と元金の割合が変わっている点に注意しましょう。金利が上昇すると返済額に占める利息の割合が増えるため、元金が減りにくくなります。

また、金利が急激に上昇すると利息が返済額を上回る「未払い利息」が発生する可能性があります。返済の負担が増えるため、当初のシミュレーションよりも多い金額を返済しなければならないでしょう。

なお、5年ルールを適用していない金融機関もあるため、事前の確認が必要です。

125%ルールが適用される

変動金利の住宅ローンには5年ルール以外に125%ルールがあります。125%ルールとは金利の上昇で増える返済額の上限が、金利上昇前の125%以内におさまるルールです。

125%ルールがあることで、金利が急激に上昇したとしても無理のない返済ができます。なお、5年ルール同様に125%ルールを適用していない金融機関もあるため、事前の確認が必要です。

誤解を避けるために触れておくと、5年ルールも125%ルールも、利上げの影響による返済総額の上昇を緩和する=返済額が上がらないものではなく、あくまで利上げ分の返済額は増加します。

借り入れ中の利上げ分で生じる返済額の増額は、5年経過後に反映されるため、予定はできるものの、月の返済額が一気に上がる可能性も。この負担増を顧客サービス上の問題として、ソニー銀行や新生銀行など、5年ルールを適用しない金融機関もあります。

変動金利のリスクをおさえる方法

変動金利は固定金利よりも借入時の金利が低いです。しかし、住宅ローン返済は長期にわたるため途中で何が起こるかわかりません。今後の見通しを立てるのは難しいため、以下のような方法で可能な限りリスクをおさえる必要があります。

- ● 繰り上げ返済をする

- ● あらかじめ返済期間を短く設定する

- ● 万が一に備えて貯蓄しておく

- ● 借入額をおさえる

各項目について詳しく解説します。

繰り上げ返済をする

変動金利を選択した際は計画的に繰り上げ返済をしましょう。

繰り上げ返済をするとローンを組んでいる期間を短くできるため、金利変動によるリスクをおさえられます。

繰り上げ返済には期間短縮型と返済額軽減型がありますが、金利の負担を軽減したい方やローンのプレッシャーから早く解放されたい方は期間短縮型がおすすめです。

ただし、繰り上げ返済をする際は住宅ローン控除との兼ね合いに注意しましょう。住宅購入後13年以内に繰り上げ返済する場合、本来受けられる控除額が減少する恐れがあります。

あらかじめ返済期間を短く設定する

住宅ローンは月々の返済額をおさえるために35年で組むのが一般的です。

しかし、住宅ローンを組む期間が長くなると金利の上昇などに直面する機会も多くなるため、短期間で借りたほうがリスクを軽減できます。

毎月の返済額を踏まえて、どの程度期間を短縮できるかをシミュレーションしてみましょう。

万が一に備えて貯蓄しておく

変動金利で住宅ローンを組む場合は、万が一に備えて貯蓄しておきましょう。

仮に金利が上昇しても、5年ルールが適用されれば返済額が増えるのは5年後です。返済額が増えるまでの期間に貯蓄しておき、返済の負担を軽減しましょう。

そのためにも毎月貯蓄できる程度の余裕を持って、住宅ローンを組む必要があります。

借入額をおさえる

変動金利のリスクをおさえるためにも、自己資金を多く入れて物件価格に対する住宅ローンの割合を減らしましょう。

住宅ローンの割合が多く、毎月の返済で家計が圧迫されると金利上昇などの変化に対応できなくなるためです。

住宅の購入を検討し始めたら、住宅購入に回せる自己資金を貯めておきましょう。

住宅ローンは変動金利と固定金利のどちらを選ぶべきか

変動金利と固定金利にはメリット・デメリットがあり、どちらがおすすめできるかは人によって異なります。以下の表をもとに、自分はどちらを選ぶべきか考えてみましょう。

| 金利の種類 | メリット | デメリット | おすすめできる方 |

|---|---|---|---|

| 変動金利 | ・借入時の金利が固定金利よりも低い ・借入後に金利が下がると返済額も減少する |

・金利上昇のリスクがある ・長期的な見通しを立てるのが難しい |

・資金面の余裕がある ・借入額が少ない ・返済期間が短い ・金利の動向をチェックできる |

| 固定金利 | ・将来のライフプランが立てやすい ・金利が変わらない安心感がある |

・金利が下がった際の恩恵を受けられない ・金利が上昇しない限り変動金利よりも返済額が多くなる |

・明確なライフプランを立てたい ・借入金額が多い ・金利の変動を気にしたくない |

まとめ

本記事では変動金利の今後の見通しと、リスクをおさえる方法を解説しました。

2022年12月に金融緩和政策の修正で固定金利が上昇したため、変動金利も上昇するのではないかと注視されています。しかし、固定金利と変動金利は決定方法が異なるため、固定金利の上昇が変動金利に直接影響を与えることはありません。

ただし、今後の経済情勢や金融機関の方針によっては変動金利が上昇することも十分に考えられます。

これから住宅を購入する方は、本記事で解説した変動金利のポイントやリスクをおさえる方法を踏まえて自分に合った住宅ローンを選びましょう。

より具体的に考える際は専門家とも相談し、長期的な資金計画を立てるのがおすすめです。

執筆・情報提供

岡﨑渉(おかざきわたる)

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする