2025.09.17

オーバーローンとは?利用前に押さえておきたいメリット・デメリットやリスクをわかりやすく解説

景気や雇用が不安定な時代です。家づくりは不景気から家族を守る積極策になりえますが、不測の事態に備えて、手元のお金はなるべく残しておきたいという状況もあるでしょう。

オーバーローンで、自己資金や諸費用に相当する部分を借入することも可能です。

本記事では、オーバーローンとは何か、押さえておきたいメリット・デメリットやリスク、やり方をわかりやすく解説しますので、家づくりの融資を受ける際に、参考にしてください。

INDEX

オーバーローンとは何か?

オーバーローンとは、住宅や土地の価格=時価をローンの借入額がオーバーしている状態のことです。

住宅ローンにおけるオーバーローンについて

住宅ローンにおいて、オーバーローンという言葉の意味は主に以下の2つです。

1. 家を買う際に、住宅の価格を上回る金額まで借り入れをすること

例)総額4,000万円の住宅を購入する際に、諸費用なども含めて4,200万円の借り入れ

2. 家を売る際に、住宅の査定額を上回るローン残高があること

例)家の売却価格査定が2,500万円に対して、ローンの残債が3,200万円

1. の場合は当初から計画的に借入額をオーバーさせますが、2.のケースでは中古相場や金利など借り入れ状況の変動、家の使用状況などによってオーバーローンが起こります。

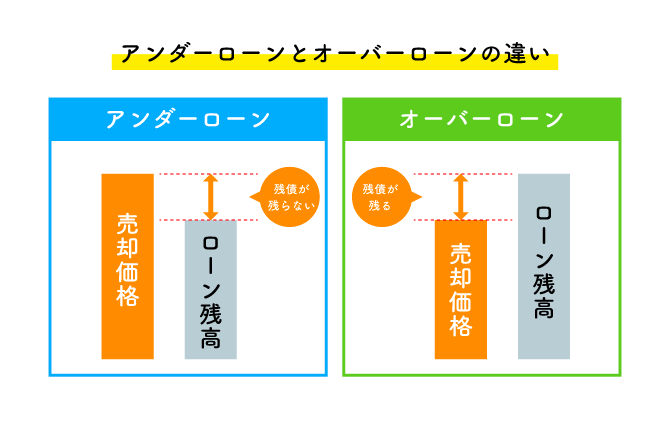

逆に家の価値のほうがローン残高よりも高額の状態のことを、アンダーローンといい、その時点の資産としては比較的安心な状態といえるでしょう。2.でアンダーローンの状況にあるということは、建物が償却しているにもかかわらず、土地の相場が上がっているなどのケースです。

本記事の取り上げるオーバーローンでは主に1.の「住宅の価格を上回る借り入れ」についてご説明します。

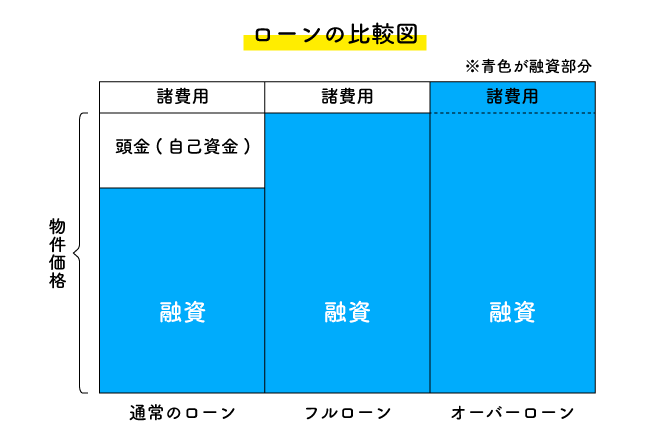

「アンダーローン」「フルローン」との違い

家を買う際のローンの状態には、以下の3種類の状態があります。

- 1. アンダーローン

- 2. フルローン

- 3. オーバーローン

以下の比較図をご覧ください。

図のように、住宅価格の範囲で借入するのが原則で、住宅価格の部分に自己資金を入れて借入金額を減らすものを頭金と呼びます。この状態が通常の借り入れで、アンダーローンといえるでしょう。

頭金は全体的な返済負担を減らす効果があり、理由は後述しますが、銀行などの金融機関は頭金の額には敏感です。

対して、住宅の価格目いっぱいまで借入金額を設定するのがフルローン、諸費用などの部分まで借入するのをオーバーローンと呼びます。住宅価格を超えた状態をオーバーローンと呼ぶのは前述のとおりです。

オーバーローン状態に陥る主な2つの要因

購入時のそれと違い、売却時のオーバーローンは意図するものではありませんが、以下のような要因から発生します。一方で、借入時のオーバーローンは、金融機関のサービスの一環としても、広まりつつあるようです。

資産価値の下落スピードが返済スピードを上回ってしまう

以前は住宅購入価格の10~20%の頭金を想定し、残りの金額を融資金額の上限として設定する金融機関が多数でした。しかしその後金利が下がり、住宅市場や景気の動向から、購入価格の全額を融資するケースが増えてきたのです。

つまり、多くの金額が借りられるようになったわけですが、反面中古住宅の価格の経年による下落曲線は変わっていません。中古不動産価格の上昇は、限られたエリアの恩恵といえます。

また、この不景気下で賃金の上昇がなく、税や社会保障の負担が増える中で、返済の月額を増額できる人はごく一部に限られるでしょう。

今後変動金利の上昇によって残債の金額が上昇するケースも増えてくる点も考えると、オーバーローンになるケースはさらに一般化すると考えられます。

ローン金額が住宅価格を上回ってしまう

借入時の場合は前述のように、諸費用や中古物件の場合のリフォーム費用を含めて、オーバーローンできる融資商品が増えてきています。

例)3,500万円の注文住宅購入のケース

- ● 土地価格・工事請負価格:3,500万円

- ● 購入時の諸費用:105~175万円(価格の3~5%程度)

- ● 借入設定額:3,605~3,675万円

住宅のコストよりも支払いタイミングの早い諸費用まで融資によってカバーできる点は、大変ありがたいともいえます。この場合もちろん住宅価格の部分も100%融資されることになりますが、設定金利は高くなる点を覚えておきましょう。

住宅ローンに含めることができる主な諸費用

住宅価格以外に借入対象となる諸費用には、以下があります。

- ● 融資手数料

- ● 住宅ローンの保証料

- ● 不動産会社への仲介手数料

- ● 売買契約や住宅ローン契約の際の印紙代

- ● 火災保険料

- ● 登記費用(登録免許税、司法書士報酬など)

- ● マンションの修繕積立金・管理準備金(物件の引き渡し時に発生)

- ● 水道負担金

- ● 外構工事費用

- ● 太陽光発電設備工事費用など

仲介手数料は注文住宅の場合、たとえば3,000万円の土地について105万6,000円と、安くはない金額が必要となります。太陽光発電関連の費用借入は、助成金との兼ね合いについて注意しましょう。

いずれも、その消費を証明する書類が必要となります。金融機関によって、対象となる諸費用に違いがあるため、事前に確認しておくことが大切です。

オーバーローンを組むメリット

この項では、以下のようなオーバーローンを組むことのメリットをご確認ください。

- ● 自己資金が不足していても住宅を購入できる

- ● 別ローンで諸費用を借りるよりも利息負担を軽減できる

- ● 手元に資金を残しておける

- ● 住宅ローンの控除額を増やすことができる

建築費用の高騰がさらにエスカレートしないうちに買ったり、手元のお金を残しておいたりする手段などとして、オーバーローンも有効に機能することがあります。

自己資金が不足していても住宅を購入できる

住宅購入の総額は、諸費用を含めた負担が必要となり、「その他」の部分が負担となってくることもあります。事前に計算のうえでまとめて借入すれば、不安なく計画的に家づくりが進められるでしょう。

自己資金はあるに越したことはないのですが、さまざまな理由で、家を買うタイミングは貯金を待ってくれないということもあり得ます。オーバーローンはそれらの要素をカバーしてくれる点がメリットといえるでしょう。

別ローンで諸費用を借りるよりも利息負担を軽減できる

住宅ローンは数ある融資商品の中では、もっとも低金利の融資といえます。諸費用や頭金相当の資金を別で借入した場合、高い金利で支払総額が大きくなるでしょう。

その点、オーバーローンでまとめて借入できれば、住宅ローンの低金利の恩恵を受けられます。ただし、自己資金を多く入れたアンダーローンの借り入れに比べると金利設定は高くなることが多いです。

手元に資金を残しておける

家づくりをする際のライフステージによっては、結婚、出産、病気、介護など急なお金が必要になることもあるでしょう。

オーバーローンで借入しておけば、手元にお金を残せる安心感が得られます。そのお金は将来必要に応じて、家の修繕費や繰り上げ返済に使うこともできるのです。

ただし、自己資金を多く入れた借入は、それだけ金利が低く設定されます。借り入れから当初10年の金利は返済総額に大きく影響します。金利上昇の可能性もあるため、支払総額のシミュレーションから、どちらが得になるかを検討しましょう。

住宅ローンの控除額を増やすことができる

新しく家を購入した場合、住宅ローン残高に応じて13年間、所得税が控除される制度があります。この住宅ローン控除は、文字通り住宅ローンの残債に応じて控除額が決まるため、借入額に比例して控除は大きくすることが可能です。

自己資金部分や、ほかで借り入れた場合はこの残債の対象とはならないため、オーバーローンのメリットの一つとなるでしょう。

オーバーローンを組むデメリット

つづいて、以下のようなオーバーローンのデメリットです。借入額の増大に応じて、不利な点もあることを把握しておきましょう。

- ● 月々の負担が増える

- ● 金利が高くなる可能性がある

- ● 売却時にローン残債が売値を上回ることもある

- ● 借り換えの際に審査で不利になることがある

月々の負担が増える

返済総額が増えれば、返済期間に応じて月々の支払いが増える可能性を考える必要があります。諸費用を含めた借入が実現しても、月々の返済負担が増えれば、家計的に苦しい状況となる可能性があるでしょう。「いくらまで借りられるか」より「いくらなら返していけるか」を重視することが大切です。

また、金融機関は返済不能のリスクを考えるため、審査上のシミュレーションの結果によっては借り入れ可能な総額を下げた提案を受ける可能性もあります。

その状況でオーバーローンを実行したい場合は、住宅価格をプラン変更や立地変更などで下げるか、ほかの金融機関で通らないかを打診することになります。

関連記事:

注文住宅で後悔・失敗した事例5選!対策や間取りのポイントを徹底解説|住宅展示場のハウジングステージ

金利が高くなる可能性がある

諸費用までのオーバーローン融資では、金融機関としても、貸し倒れの際のリスクが大きくなると考えざるを得ません。そのため、金利を高めに設定して利ザヤを確保しておく必要が出てきます。

そして、高めの金利では返済能力がないとなった場合、融資を実行できないという判断が出ることになります。公的な住宅金融支援機構の住宅ローン「フラット35」であっても、借入総額が住宅価格の9割以上となった場合からは、金利が高くなるシステムです。

売却時にローン残債が売値を上回ることもある

そして、借入額が多い場合、売却する場合にオーバーローン(ローン残債>売却額)となる可能性も高くなります。

売却の際のオーバーローンでは、金融機関は原則として、売却自体を認めないスタンスが基本です。一括返済できなければローン契約が終了できないのが原則だからです。

また、いうまでもなく、売却によって残るのは借入だけなので、新たな住まいに関しては100%借入を起こすこととなり、残債の返済がその借入に加算されることとなります。

オーバーローン状態で金融機関が売却を認めないことについては、詳細を後述します。

借り換えの際に審査で不利になることがある

金融機関の競争激化から、最近ではさまざまな借り換えローン商品が発売されており、状況によっては金利や返済総額を下げられる可能性があります。

しかし、結局ローン残債が売却額=資産価値をオーバーしている状態では、担保価値が貸付額を下回ることになり、審査が通りにくくなるでしょう。

借り換えはもともと返済総額が少ないため金利の総額も少なく、金融機関としても利益が少ないものです。金利の上昇に合わせて返済総額が変わった場合、借り換えしたお客様が損をする可能性もあり、簡単に了承しづらい側面もあるでしょう。

押さえておきたいオーバーローンのリスク

前項ではオーバーローンの不利な点を解説しましたが、この項ではさらに一歩深刻なリスクの可能性について、ご説明します。

返済が困難になった際に家を失うリスク

前述のように、オーバーローン状態の家を手放しても売却益は返済に消えるため、家を失っても買い替える原資がなく、賃貸物件に移り、再起を図ることになるでしょう。

ローン滞納や一括返済となった場合、事故歴が記録に残ることで新たに住宅ローンを組むことは、しばらく難しくなる可能性が高いです。任意売却の手続きを進めれば、それ自体では金融事故になりませんが、ローンを3か月以上滞納すると、異動情報(ブラックリスト)が登録されます。

スムーズに物件を売却できないリスク

オーバーローン状態の物件を売却するにあたって、金融機関が基本的に売却を認めない点は、前述のとおりです。

しかし近年は、経済困難のほか離婚の財産分与、相続などさまざまな理由で物件を売却したい方が増えました。金融機関としても、そのまま滞納が進行して競売にかかるよりも、早い段階で任意売却を行い債権を回収したほうが有利だということもあり、幅広い相談に応じてくれます。

ローン返済に困った際は、できる限り2か月目以降の滞納をして一括返済の流れになる前に、金融機関に相談するのがおすすめです。

返済月額の一時的な引き下げや任意売却など、対応方法は相談内容次第で、経済困難などのケースでは、引っ越しのための費用を借り受けることも可能になります。ただし、任意売却となっても残債返済の義務自体は変わりません。

離婚時に発生する財産分与のリスク

離婚を選ぶ場合、夫婦が協力して築いたとみなされる資産は、財産分与で分配する必要が生じます。その際自宅を分配せずに片方の資産のまま分与できる財力がある夫婦は、ごく一部に限られるでしょう。

かりに金銭的に代償を支払って売却せず、片方の名義にできたとしても、ローンの名義人や連帯保証人がどのように設定されているかも問題となります。これらを外したり第三者に書き換えたりする手続きは複雑で、金融機関の承認も含め、非常に複雑で困難です。

売却してお金に換えれば一番簡単ですが、そこでオーバーローンの問題が浮上し、売却後の負の資産をどのように分割するか、慰謝料や養育費などともバランスを取りながら、細かい話し合いが必要となるでしょう。

売却の際の残債が残らない状態をキープしておくことは困難ですし、いつ売却の必要が生じるかも、コントロールできないことが多いです。

しかし、夫婦のペアローンや共同名義でこれらのリスクが生じることを念頭に置き、住宅ローンのプランを検討するのは意味のあることでしょう。

オーバーローンを組む際の注意点

では、オーバーローンを申請する場合、どのような点に注意が必要でしょうか。

住宅購入以外の目的で利用するのは違法行為になる

新居に合わせて家具や車も新調したいことがあるでしょう。しかし、住宅ローンで得たお金を、このような目的で使った場合、それはローン契約違反です。

住宅ローンは住居という生活に根差した融資という性質から、金利が低く抑えられています。ほかのローンを利用すべき消費を、住宅ローンで借り入れる点は問題視されてしまうのです。

さらに、「みんなやってるから」と土地購入や工事請負の金額を水増ししてオーバーローンにするような違法行為は、私文書偽造や詐欺の罪に問われることにもなります。何よりも厳しいのは、バレたら金融機関から一括返済を求められる点ではないでしょうか。

借入先の金融機関が認めた目的以外の借入はできないと考えましょう。

オーバーローンでの借り入れ条件を金融機関に確認する

オーバーローンの借入が可能か、どのような目的の費用がオーバーローンの対象として認められるかは、借入先の金融機関によって異なります。

目的どおりのオーバーローンが可能であったとして、前述のように金利が高めに設定されることがあるので、その点も確認しておきましょう。

また、借入額が多くなることで審査が厳しくなる点も、注意が必要です。

資産価値の下がりにくい物件を選ぶ

諸費用を含め、住宅価格よりも高い金額の借入をしているオーバーローンでは、将来的にもオーバーローン状態が継続して売却がしづらい可能性が残ります。

買った家の資産価値変動を予測するのは、なかなか難しいところではありますが、価値が下がりにくい、場合によっては上昇しやすいようなエリアを選ぶことはできるでしょう。

市街化区域内の比較的立地の良い土地で、家屋も必要なメンテナンスを行っていれば、資産価値は比較的キープできるものです。

関連記事:

築深の戸建ては、資産価値になるの?マンションと比較して、徹底解説!|住宅展示場のハウジングステージ

親からの支援で住宅ローンを組む場合の注意点や方法について解説|住宅展示場のハウジングステージ

オーバーローンを組む場合の返済シミュレーション

この項では、オーバーローンで融資を受ける場合の返済シミュレーションを通常のローンと比較してみました。

試算の条件

・購入物件:新築戸建て ・物件価格:4,000万円

・返済期間:30年間 ・返済方法:元利均等返済

・諸費用:200万円(物件価格の5%を想定)

・金利:固定金利とし、融資率 100%可

- ● 頭金1割の場合:1.5%

- ● フルローンの場合:2.0%

- ● オーバーローンの場合:2.0%

| 借入金額 | 毎月の支払額 | 返済額 | |

|---|---|---|---|

| 頭金1割 | 3,600万円 | 12万4,243円 | 4,473万円 |

| フルローン | 4,000万円 | 14万7,847円 | 5,322万円 |

| オーバーローン | 4,200万円 | 15万5,240円 | 5,589万円 |

借入額と金利は、月の支払いと返済総額にこのような影響をおよぼしました。頭金1割とオーバーローンでは、月額で30,997円の差、返済額で1,117万円の差となります。

もとの600万円の資金差がここまで影響することを考えると、改めて自己資金を調達する手段も検討したいところです。

また、前述のように返済月額が高くなる点は、家計に直接影響してきます。返済体力については金融機関の審査のみに頼らず、十分な検討を行ってください。

関連記事:

年収750万でいくらの住宅ローンを組める?適正額や考えるべきことを解説|住宅展示場のハウジングステージ

まとめ

オーバーローンとは何か、押さえておきたいメリット・デメリットやリスクを解説しました。

理想の住まいを実現するために、オーバーローンはありがたい存在となる場合があります。しかし返済期間トータルで見れば高い買い物となることは前述のとおりです。

また、自己資金の多い借入は金銭的なメリットだけでなく、「いつでも売れる」=さまざまなライフステージの変化に柔軟に対応できる自由度にもあるといえます。

投資活動におけるレバレッジのように、オーバーローンで買う家の資産価値上昇を最初から予測して借り入れたり、早期返済によって支払い上のデメリットを帳消しにしたりすれば、オーバーローンも将来的に新しい価値になるかもしれません。

しかし、そのようにはなかなかいかないのが一般的な台所事情でしょう。総予算の検討や返済の余裕見積もりは慎重に行い、後悔のないようにしたいものです。

執筆・情報提供

滋野 陽造

早稲田大卒。マスコミ広報宣伝・大手メーカーのWebディレクター・不動産仲介業を経て、ライター業・不動産賃貸業に従事。実務経験をもとに住まいづくり、不動産の売却・購入、暮らしの法令などのジャンルで記事の執筆を行う。

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする