2023.04.27

親からの支援で住宅ローンを組む場合の注意点や方法について解説

最終更新日:2023/12/28

住宅を建てるときには、親から金銭的な支援を受ける方も多いのではないでしょうか。しかし、親からお金をもらえれば住宅ローンの返済負担などを軽減できますが、適切な方法で援助を受けないと贈与税が発生してしまう場合があります。

そこで本記事では、親から援助してもらって住宅を建てる注意点や方法、住宅取得資金贈与の非課税の特例などについて詳しく解説します。

INDEX

住宅の建築時に多額の資金を親からもらう場合には注意が必要

住宅を建てる際に親から多額の資金をもらった場合には、贈与と見なされて贈与税を納めなければならないケースがあります。

一般的な贈与には、暦年課税制度が適用されます。暦年課税制度とは、1月1日から12月31日までの1年間の贈与に対して課税される制度です。贈与を受けた方は、年間110万円の基礎控除を超えた部分に対して課税されるので注意が必要です。

一般社団法人不動産流通経営協会の「不動産流通業に関する消費者動向調査」によると、新築住宅購入者のうち「親からの支援」を受けた割合は17.8%で、平均額は915.8万円でした。このようにかなりの金額を親から支援してもらうケースでは、贈与税が発生しますので気をつけましょう。

贈与と見なされるケース

贈与と見なされる主なケースは、以下の通りです。

- ● 年間110万円を超える贈与を受ける

- ● 親から高額なお金を借りる

- ● 親の不動産などの財産を安価で譲り受ける

- ● 生命保険金を受け取る

それぞれ詳しく解説します。

年間110万円を超える贈与を受ける

親から1年間に110万円を超えるお金をもらうと、贈与と見なされるため贈与税が発生します。贈与税は贈与された金額によって、以下のように異なります。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | – |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

たとえば、親から18歳以上の子に一度に2,000万円の贈与を行った場合では、贈与税は以下のようになります。

(2,000万円 – 基礎控除110万円) × 45% – 265万円 = 585.5万円

親から高額なお金を借りる

親子間で高額な金銭の貸し借りを行う場合でも、贈与として見なされる場合があります。たとえば、契約書を作成していなかったり、利子や返済期限が定められていなかったりする貸し借りは、贈与として見なされる可能性が高いです。

ただし、子が借金などで返済不能に陥っている状態で親が肩代わりした場合、贈与税は非課税になるケースがあります。

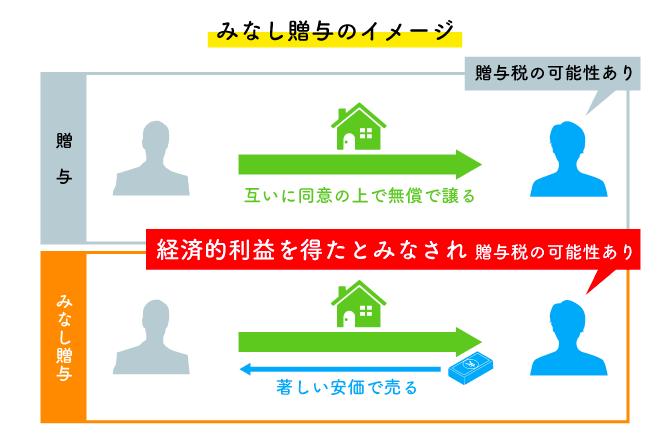

親の不動産などの財産を安価で譲り受ける

親が所有している不動産などの財産を安価で譲り受けた場合、財産の時価と支払った金額の差額分は贈与と見なされ、贈与税がかかるケースがあります。社会通念上妥当でないと考えられる場合には、贈与と見なされる傾向があるので気をつけましょう。

生命保険金を受け取る

親が保険料を負担していた生命保険金を満期・解約・親以外の被保険者の死亡などによって子が受け取った場合には、親からの贈与があったと見なされて贈与税がかかる場合があります。ただし、入院給付金やがん診断一時金などケガや病気などによって保険金を受け取る場合は非課税になります。

住宅ローンなどの費用を親から援助してもらう場合

住宅ローンなどの費用を親から援助してもらう場合には、どのような方法で援助を受けるかによって注意点が異なります。

- ● 親から贈与で援助してもらう

- ● 親から貸与で援助してもらう

- ● 親と共同で住宅を建てる

それぞれの方法ごとの注意点について詳しく解説します。

親から贈与で援助してもらう

親からお金をもらえれば、住宅ローンの頭金の足しにしたり住宅ローンの借入金額を少なくしたりできます。しかし、親から年間110万円を超える贈与を受けると贈与税が発生するため、注意が必要です。

ただし、住宅購入のための贈与の場合には、特例によって一定額までは非課税にできます。そこで、特例について次章で詳しく解説します。

親から貸与で援助してもらう

親からお金を借りる方法でも、土地や建物を担保にする必要がなくなったり、借入の条件などを比較的自由に決められたりするメリットがあります。しかし、親から貸与で援助を受ける際には、借用書を作成しておきましょう。借用書がないと、贈与として見なされる可能性があります。

借用書には借入金額・返済期限・返済方法などを記載しておき、銀行振込などで返済の証拠を残しておく点が重要です。借入金利をゼロにしてしまうと贈与として見なされる可能性が高いため、金融機関の住宅ローンを参考にして決めておきましょう。

親と共同で住宅を建てる

贈与や貸与以外で親から援助を受けるには、親と共同で住宅を建てる方法もあります。共同名義で住宅を建てたとしても、親と同居する必要はありません。また、親が支払った金額に応じた住宅の持分割合を登記すれば、贈与税も発生しませんので便利な方法といえます。

ただし、親が住宅の一部を購入することになるため、子だけでなく親も不動産取得税や固定資産税などを負担しなければなりません。さらに親が亡くなったときには相続によって、相続税を支払う可能性もあります。

そのため相続時にトラブルが起こらないように、事前に家族で親の住宅持分をどのように相続するか相談しておきましょう。

住宅取得資金贈与の非課税の特例とは

住宅取得資金贈与の非課税の特例とは、親や祖父母などの直系尊属から住宅購入資金の贈与を受けた場合に一定の金額まで非課税となる制度です。特例には期日が定められており、2022年(令和4年)1月1日から2023年(令和5年)12月31日までの贈与が対象です。

非課税限度額は、物件の性能によって以下のように異なります。

- ● 質の高い住宅:1,000万円

- ● 一般住宅:500万円

質の高い住宅とは、以下のいずれかに該当する住宅です。

- ● 断熱性能等級4以上もしくは一次エネルギー消費量等級4以上

- ● 耐震等級2以上もしくは免震建築物

- ● 高齢者等配慮対策等級3以上

一方、一般住宅とは、質の高い住宅以外の住宅を指します。購入する住宅がどちらに該当するのか確認してから、資金計画を立てましょう。

なお、住宅取得資金贈与の非課税の特例は暦年課税制度の年間110万円の基礎控除と合算できるため、最大1,110万円を非課税で受け取れます。

非課税の特例を受けるための受贈者の要件

住宅取得資金贈与の非課税の特例を受けるための受贈者の要件は、以下の通りです。

- ● 贈与者の直系卑属である

- ● 贈与を受けた年の1月1日において18歳以上である

- ● 贈与を受けた年の合計所得金額が2,000万円以下である(新築家屋の床面積が40平米以上50平米未満の場合は1,000万円以下)

- ● 2009年(平成21年)から2021年(令和3年)までの贈与税の申告で「住宅取得資金贈与の非課税の特例」の適用を受けたことがない

- ● 配偶者や親族など特別な関係がある人から購入した家屋でない

- ● 贈与を受けた時に日本国内に住所を有している

- ● 贈与を受けた年の翌年3月15日までにその家屋に居住する

非課税の特例を受けられるのは、住宅の名義人のみである点に注意しましょう。たとえば、夫名義で購入する住宅に対して妻の親や祖父母から贈与を受けたとしても、特例は適用されず、基礎控除額を超える部分に贈与税が課されます。

一方、住宅が夫婦共有名義の場合は、夫婦それぞれが非課税の特例を受けられます。

非課税の特例を受けるための住宅の要件

住宅取得資金贈与の非課税の特例を受けるための新築住宅の要件は、以下の通りです。

- ● 日本国内の住宅である

- ● 住宅用家屋の登記簿上の床面積が40平米以上240平米以下である

- ● 床面積の2分の1以上に相当する部分が受贈者の居住用である(店舗等併用住宅の場合)

また中古住宅の場合は、上記の要件以外にも建築年月日や耐震性能に関する基準が設けられています。

住宅取得資金贈与を受ける場合はタイミングに注意

住宅取得資金贈与の非課税の特例を受けるには、以下の3つのタイミングに注意する必要があります。

- ● 贈与のタイミング

- ● 居住開始のタイミング

- ● 贈与税申告のタイミング

それぞれのタイミングについて詳しく解説します。

贈与のタイミング

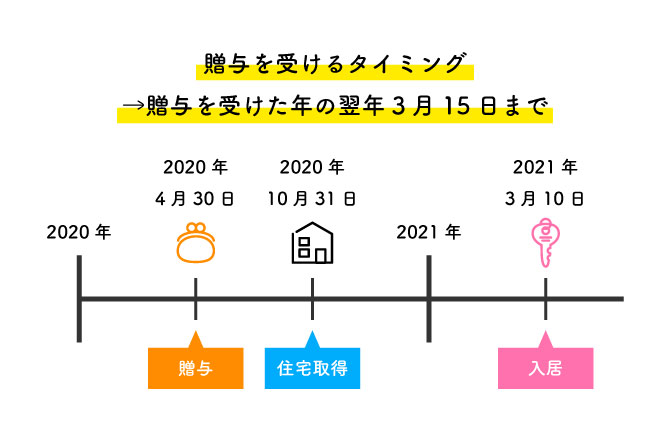

直系尊属から贈与を受けるタイミングは、必ず住宅取得前でなければなりません。なぜなら、住宅取得資金贈与の非課税の特例を受けるための要件には「贈与を受けた年の翌年3月15日までに住宅取得等資金の全額を充てて住宅用の家屋の新築等をすること」が定められているからです。

また、原則として「贈与を受けた年の翌年3月15日まで」に住宅を取得する必要がある点に注意しましょう。

たとえば、2022年(令和4年)に贈与を受けた場合には、2023年(令和5年)3月15日までに建物の引き渡しを受ける必要があります。もし引き渡しが2023年(令和5年)3月16日以降となってしまうと期日をオーバーしてしまうため、2023年になってから贈与を受けましょう。

このような理由から、贈与を受けるのは住宅取得と同じ年にする方法がおすすめです。土地を購入してから建物を建築して引き渡すまでに年をまたぐ場合は、贈与のタイミングに注意してください。

居住開始のタイミング

居住開始(住宅取得)のタイミングは、原則として贈与日の翌年3月15日までです。ただし、自己居住用として建築して入居するのが確実と判断された場合には、12月31日まで延長されます。

居住するのは特例の適用を受ける本人ですが、単身赴任など特別な事情がある場合は生計をともにする家族の入居も認められます。また、実際に居住しているかどうかという事実が特例における重要なポイントです。住民票だけでは居住と認められない可能性があるため、調査が入った場合に備えて公共料金の支払い記録などで住んでいる事実を証明する必要があります。

なお、贈与を受けた年の翌年12月31日までに対象家屋に居住していない場合は特例の適用を受けられないため、修正申告が必要です。

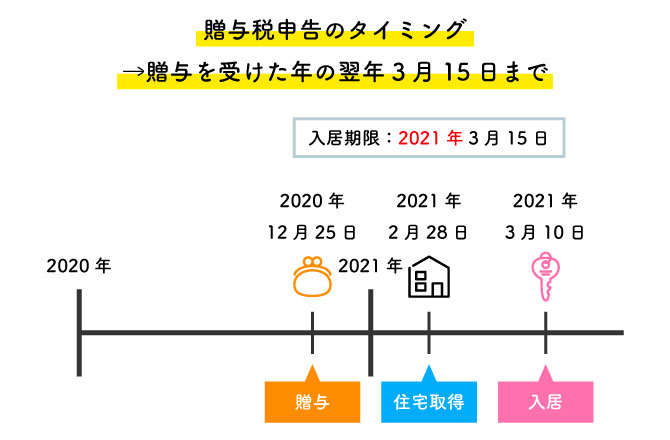

贈与税申告のタイミング

贈与税申告のタイミングは、贈与を受けた年の翌年3月15日までです。居住開始のタイミングと重なるため、年末に贈与を受けると引き渡しや申告で忙しくなる点に注意しましょう。

上記のようなスケジュールならば、年明けに贈与を受けたほうが余裕を持って申告できます。なお、申告を行うのは贈与を受けた人です。夫婦共有名義の住宅で夫婦それぞれが贈与を受けた場合には、申告も個別に行う必要があります。

申告時に必要な書類は、以下の通りです。

- ● 戸籍謄本

- ● 源泉徴収票

- ● 新築工事の請負契約書や売買契約書の写し

- ● 住宅用家屋の登記事項証明書

- ● 住宅性能証明書など(省エネ等住宅の場合)

3月15日までに居住できない方は、以下の書類を提出する必要があります。

- ● 住宅用の家屋の新築又は取得後直ちに居住の用に供することができない事情および居住の用に供する予定時期を記載した書類

- ● 新築又は取得をした住宅用の家屋を遅滞なく居住の用に供することを約する書類

また贈与を受けて資金が余っている場合は、贈与税の課税対象になる点にも注意しましょう。

住宅取得資金贈与のタイミングを誤った場合の対処法

本章では住宅取得資金贈与のタイミングを誤ってしまった場合の対処法を解説します。住宅取得前に贈与を受けた場合と取得後に受けた場合では対応が異なるため、それぞれのケースについてご紹介します。

住宅取得前に贈与を受けた場合

3月16日以降の住宅取得にもかかわらず前年に贈与を受けてしまった場合は、一度全額返金しましょう。年明けに再度振り込んでもらい、年明けの日付で贈与契約書を作成すれば適切な贈与であった事実を税務署に伝えられます。

この場合には、なるべく早く返金するのがポイントです。

住宅取得後に贈与を受けた場合

住宅取得後に贈与を受けた場合には、住宅取得資金贈与の非課税の特例は適用されません。なぜなら、特例の適用を受けるには贈与を受けた資金の全額を購入対価に充てる必要があるからです。

しかし、本来住宅購入に回す予定であった資金を効率的に贈与する方法がありますので、ご紹介します。具体的には、以下の方法が挙げられます。

- ・ 何年かに分けて贈与を受ける

- ・暦年課税で基礎控除の範囲内の贈与を受ける

- ・相続時精算課税制度を利用する

それぞれの方法について詳しく解説します。

・何年かに分けて贈与を受ける

多額の課税を避けるためには、何年かに分けて計画的に贈与を受けましょう。贈与税は累進課税であるため、一度にまとまった金額の贈与を受けるよりも小分けに贈与を受けたほうが節税できます。

たとえば、一度に1,000万円の贈与を行う場合と200万円を5年に分けて贈与する場合では、以下のようになります。

- ● (1,000万円 – 基礎控除110万円) × 30% – 90万円 = 177万円

- ● (200万円 – 基礎控除110万円) × 10% × 5年 = 45万円

このように後者のほうが納税額の合計が少なくなりますので、贈与の総額と税率を踏まえて計画的に贈与を受けましょう。

・暦年課税で基礎控除の範囲内の贈与を受ける

暦年課税では年間110万円以内の贈与ならば非課税となるため、この範囲内で贈与を受ける方法もあります。贈与者が手間に感じる可能性もありますが、最も節税効果が高い方法です。

贈与を受ける財産があまりにも多い場合には向いていませんが、非課税の特例の上限額である1,000万円ならば10年で贈与が完了します。

・相続時精算課税制度を利用する

まとまった金額を一度に贈与したい場合には、相続時精算課税制度を活用しましょう。相続時精算課税制度とは、贈与者1人ごとに最大2,500万円を非課税で贈与できる制度です。

ただし、贈与した財産は相続時の相続財産に加算されるだけでなく、贈与者は60歳以上の直系尊属に限られるため、暦年課税よりも制限が多くなります。また、一度相続時精算課税制度を利用すると、以後の贈与では暦年課税が適用されない点にも気をつけましょう。

しかし、2023年度の税制改正によって2024年1月1日以降は相続時精算課税制度においても「基礎控除」が創設され、年間110万円までは相続財産に加算されなくなりました。そのため、それぞれの制度をうまく利用することもできます。

まとめ

本記事では親からお金をもらって住宅を建てる際の注意点や方法、住宅取得資金贈与の非課税の特例について解説しました。親から援助を受けるには、贈与・貸与・親と共同で住宅を購入するなどの方法があります。しかし、贈与税や相続税などが発生する可能性があるため注意が必要です。

また住宅取得資金贈与の非課税の特例を利用すれば、一定の金額まで贈与税が非課税になりますが、贈与日・居住開始日・贈与税申告の3つのタイミングを誤らないようにしましょう。本記事で解説した内容を参考にして贈与の金額やタイミングに気を配り、節税にお役立てください。

執筆・情報提供

矢野 秀一郎

大学卒業後、不動産会社2社に就職。

時間貸駐車場の開発営業や運用・不動産売買の仲介・新築やリフォームの営業および現場管理・分譲工事のプロジェクトリーダーなどに従事。

不動産と建築に幅広く携わった経験を活かし、現在は不動産特化ライターとして記事の執筆や監修を行う。

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする