2021.06.16

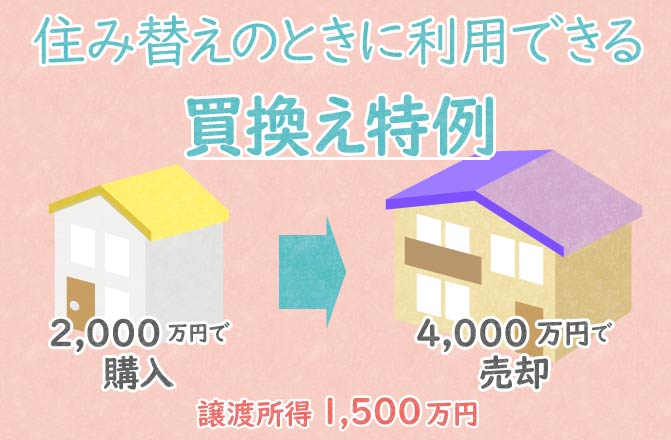

住み替えのときに利用できる「買換え特例」

ライフスタイルの変化にともない、今の持ち家を買い替えたいと考える人も多いでしょう。

自宅を売却すると、譲渡所得税が生じます。譲渡所得を計算する際には、いくつかの特例が用意されていますが、売却益がでる場合と、売却損がでる場合のそれぞれのケースによって異なります。今回は、売却益が出る場合の特例のひとつである「特定居住用財産の買換え特例(以下、「買換え特例」)」について紹介します。

ポイント

- 買換え特例適用による税金上の効果は、課税が繰り延べられることです。

- 売却益がでる場合、まずは「居住用財産の3千万円特別控除」の適用について検討してみましょう。

INDEX

買換え特例とは?

不動産を売却する場合、売却した人に、下記の算式で計算される譲渡所得について、所得税と住民税の課税関係が生じます。

譲渡所得=売却代金-(取得費+譲渡費用)

譲渡所得が黒字(売却益)になる場合、その売却益に税率を乗じて、所得税と住民税が課されます。この売却益に乗じる税率ですが、売却した不動産の所有期間により異なり、売却した年の1月1日時点で所有期間が5年以下の場合は39.63%(住民税9%及び復興特別所得税含む)、5年を超える場合は、20.315%(住民税5%及び復興特別所得税含む)となります。

不動産のうち自宅を売却すると、一定の要件を満たすことで、譲渡所得の特例が適用されます。特例のなかのひとつである今回の買換え特例ですが、自分が住んでいた自宅を令和3年12月31日までに売却し、新たに自分が住む自宅を買い換えたときには、一定の要件のもと、売却益に対する課税について、将来に繰り延べることができる内容となっています。なお、売却期限が令和3年12月31日となっていますが、税制改正で延長されることが予想されますので、毎年年末に発表される税制改正大綱を確認しましょう。

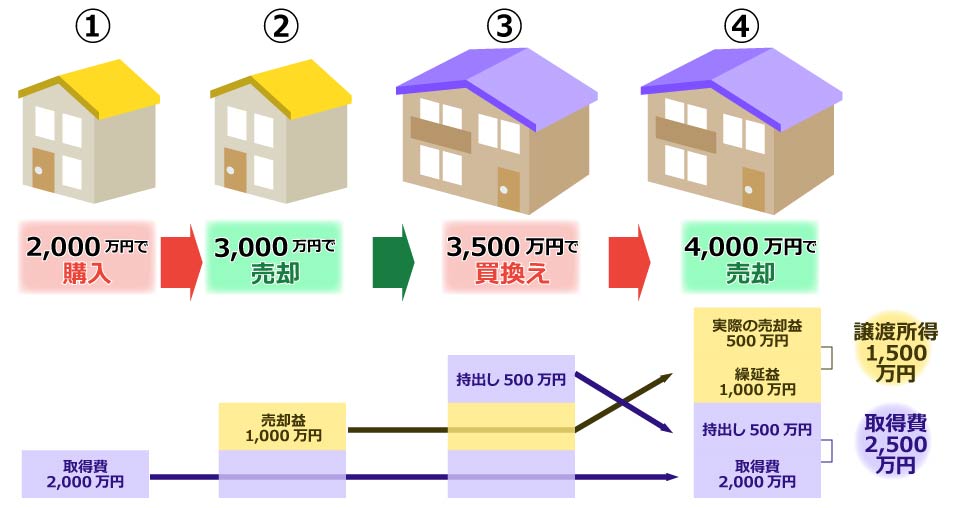

買換え特例は、税金上の効果として、課税を繰り延べているに過ぎません。買換え特例を適用して買い換えた自宅を、将来に売却する場合に、この繰り延べられた売却益について課税されることになります。その仕組みについて、売却代金より買換代金の方が高かった事例として、図1に簡単にまとめてみました。

図1:買換え特例のイメージ図(「売却代金<買換代金」の場合)

2000万円で購入した自宅を3000万円で売却し、3500万円で新居に買い換えたとします。通常は、売却益1,000万円(3,000万円-2,000万円)が譲渡所得として課税対象となりますが、売却代金<買換代金の場合、買換え特例により、売却した年には課税されず、将来、買い換えた自宅を売却するときまで、課税が繰り延べられることになります。なお、将来、4,000万円で売却する場合、本来500万円の売却益が譲渡所得として課税対象となるのですが、買換え特例で繰延べられている1,000万円を加算した合計1500万円が課税対象になってきます。

利用するための条件や注意点

この買換え特例を利用するための条件は多々あるのですが、主だったものを図2にまとめました。特に、売却および買換えの際の期限については注意が必要で、特例適用によって納税額が出なかったとしても、申告期限までに確定申告書を提出しなくてはなりません。

図2:特定居住用財産の買換え特例の主な適用要件

| 主な項目 | 主な内容 |

|---|---|

| 譲渡資産 |

|

| 譲渡対価 | ・譲渡対価が1憶円以下であること |

| 譲渡先 | ・譲渡者の配偶者や両親・子・生計一親族でないこと |

| 買換資産 |

|

| その他 |

|

ところで、買換え特例の税金上の効果は、「課税の繰延べ」ということでした。課税の繰延べとは、課税する時期を先に延ばしているにすぎません。課税される時期は、買い換えた自宅を売却した時になりますので、売却予定がない場合などは、その間は継続して課税が繰延べられていることになります。決して税金が安くなるわけではないのです。

買換え実行時には、将来にわたり売却する気がなかったとしても、相続により当該財産を取得した相続人が、買換えの事実を知らずに売却する場合もあり、そこで繰延べられてきた売却益に対する税金を払うことがあります。思いのほか多額の納税額となるため、買換えの事実について引き継げるよう、買換え特例適用時に提出した申告書を保管しておくのがおすすめです。

また、自宅の売却にあたり、売却益が出る場合の税金上の特例として、「居住用財産の3,000万円特別控除」(以下、「3,000万円特別控除」)というものもあります。この特例は、一定の要件を満たすと、売却益から最高3,000万円の特別控除が認められますので、その分税金を安くすることができます。これを受けるための適用要件は、買換え特例の適用要件と異なるため、国税庁HPなどで確認しましょう。

この3,000万円特別控除と買換え特例は、どちらか一方しか利用することができない選択制となっています。ほとんどの場合は、税金が安くなる3,000万円特別控除を選択しますが、売却益が3,000万円を超え、かつ、売却代金だけで買換え時の資金を賄いたい場合などに、買換え特例の適用を検討することになるでしょう。

なお、譲渡対価より少ない金額で新居を買い替えた場合、その差額部分については、売却時点で課税対象となるので注意してください。たとえば、売却代金3,000万円、買換代金が2500万円の場合、差額の500万円は売却代金の残額として手許に残ることになるので、500万円は売却時の課税対象となります。

最後に、自宅の売却に際して売却損が出る場合でも、一定の条件のもと、「居住用財産を買換えた場合の譲渡損失の損益通算及び繰越控除」という特例もありますので、譲渡損となる買換えをする場合は、この特例について、国税庁HPなどでチェックしてみてください。

居住用財産を売却することで、売却益が出る場合、まずは居住用財産の3,000万円特別控除の適用の可否を検討することをおすすめします。買換え時の資金計画を優先させたい意向などの場合は、そこで買換え特例の適用が選択肢としてあがってきますので、その際は、専門家に事前に相談しながら、どちらの特例を適用するかを決めていただければと思います。

参考:国税庁(ホーム/税の情報・手続・用紙/税について調べる/タックスアンサー(よくある税の質問)/譲渡所得/No.3355 特定のマイホームを買い換えたときの特例 )

※本文で紹介させていただいた内容は概略となります。また、2021年4月23日時点の情報に基づいております。実際のお取引の際には、改めて該当制度の詳細をご確認ください。

執筆・情報提供

利根川 裕行(税理士)

大学卒業後、大手会計システム関連の会社に入社し、約8年間営業に従事。

その後、税理士を目指し会計事務所に転職してから、他業種の法人業務に携わる。

都内税理士法人の資産税部責任者として、多くの資産税案件に携わったのちに、

令和元年12月に、池袋にて独立開業。

Ⓒ2020 Next Eyes.co.Ltd

コラムはネクスト・アイズ(株)が記事提供しています。本記事に掲載しているテキスト及び画像の無断転載を禁じます。

この記事をシェアする