2021.08.23

「生産緑地」2022年に指定解除!その対処法とは?

都内やその近郊の道路沿いに畑などがあり、そこに「生産緑地地区」という立札を見かけることがあると思います。この生産緑地地区内の農地などは、以前より「生産緑地の2022年問題」として注目されています。今回は、この「生産緑地の2022年問題」についてご紹介します。

ポイント

- 生産緑地には、利用に制限が課されている反面、固定資産税など税制上の特例措置が認められている。

- 2022年度の期日を迎えるまでに、特定生産緑地の指定を受けるか否かが重要となります。

INDEX

「生産緑地」とは?2022年にどう変わる?

生産緑地とは?

生産緑地とは、1991年に生産緑地法の改正で、首都圏・中部圏・近畿圏の三大都市圏の特定の市街化区域内で、一定の要件を満たし生産緑地地区に指定された農地などをいいます。簡単にいうと、原則30年間、農業などを営むことを条件に、農地以外に転用できないなどの制限が課される反面、税制上の特例措置が認められています。

固定資産税の優遇、相続税などの納税猶予制度の適用があります。

税制上の特例措置には大きくふたつあります。

①農地などを保有した場合に課される固定資産税について

生産緑地の指定を受けることで、市街地にありながらも「農地課税」となります。同エリアでの宅地の場合と比較すると、単純計算ですが、約100分の1相当の税額ですむケースもあります。(図1参照)

図1(農地の種類別)固定資産税の課税方法

| 農地種別 | 評価 | 課税 | 税額イメージ | ||

| 農地 | 一般農地 | 農地評価 | 農地 | 千円/10a | |

| 市街化区域農地 | 生産緑地地区の指定を受けた農地 | 農地評価 | 農地 | 数千円/10a | |

| 一般市街化区域農地 | 宅地並評価 | 農地に準じる | 数万円/10a | ||

| 三大都市圏の特定市の市街化区域農地 (特定市街化区域農地) |

宅地並評価 | 宅地並 | 数十万円/10a | ||

参照:農林水産省「固定資産税の負担調整措置」

②相続税の納税について

また、継続的に農業などが営まれるよう、生産緑地所有者に相続が発生し、農業を引き継いだ相続人の相続税額負担額が高額になった場合などには、一定の要件を満たすことで、納税を先延ばしできる「納税猶予制度」が認められています。

「生産緑地の2022年問題」とは?

現在の三大都市圏特定市にある生産緑地の約8割(面積ベース)が、1991年の法改正により1992年に指定を受けたものといわれてます。

先にもあげたように、生産緑地の指定を受けると基本的に30年間は農業などを行ない、建築に関する制限が課せられますが、30年を経過する日以降には、市区町村に対し、いつでも買い取り申出ができるようになります。つまり、1992年に指定を受けた約8割の生産緑地は、2022年に買い取り申出ができる日を迎えることになるのです。なお、買い取り申出後に所定の手続きを行ない、ほとんどの場合は生産緑地の指定解除につながります。

仮に、この約8割の生産緑地について、一斉に買い取り申出が行なわれた場合、都市部にある農地であることや一定の広さがあるため宅地転用することで、多くの需要が見込まれます。

それが不動産価格など市場に大きな影響をおよぼすのではないかといわれている「生産緑地の2022年問題」です。

「生産緑地」所有者が今できる対処法は?

「生産緑地の2022年問題」は、生産緑地の所有者にとっても大きな問題です。固定資産税の優遇がなくなり、宅地として課税されることから広い土地を所有し続けることが難しくなり、一斉に買い取り申出が行われる可能性が高いという懸念があります。

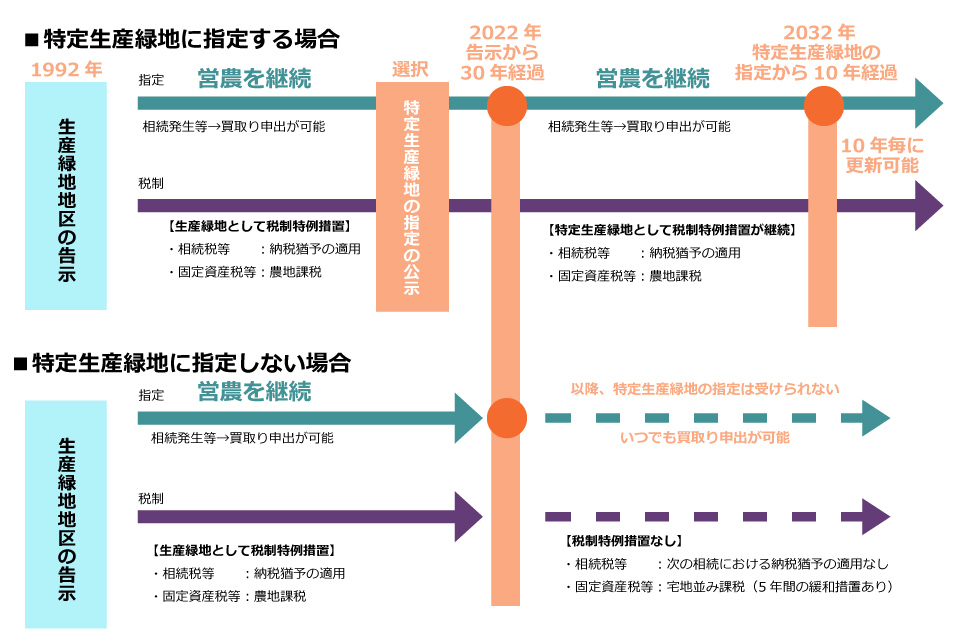

それを解決させる目的で、2018年4月1日に「特定生産緑地制度」が施行されました。この特定生産緑地制度とは、生産緑地の指定を受けてから30年経過する2022年度までに、新たに指定を受けることで、買い取り申出ができる時期を10年延長する制度です。延長される10年間は、これまでの制度と同様に、引き続き農業を営むことなどを条件に、固定資産税や相続税などの税制上の特例措置が受けられます。図2に特定生産緑地制度の概念図がありますので、ご覧ください。

なお、10年経過する前であれば、繰り返し10年の延長ができます。

ここでは、「生産緑地」を所有されている人が検討すべきポイントをお伝えします。

図2:特定生産緑地制度の概要

参照:国交相「特定生産緑地指定の手引き」

まずは農業承継について検討しましょう

特例生産緑地制度の選択は、農業などを継続させるか・継続しないかに直結してきます。相続人のうち農業承継者が決まっていれば、特定生産緑地制度を選択することが多いと思います。

仮に、相続人の誰を農業承継者にするのか決めかねているような場合は、一旦、買い取り申出時期を10年間延長させ、その間に、将来のことを検討することもできます。

もし、農業承継者が不在で体調などを考慮し、農業を行なうことが困難な場合には、特定生産緑地制度を選択せずに、そのまま買い取り申出を行なうこともできます。

特定生産緑地に指定しない場合の注意点(現状の生産緑地のまま)

特定生産緑地に指定しない場合、あとから特定生産緑地の指定を受けようとしても受けられないことに注意が必要です。そのほか、買い取り申出は2022年以降はいつでも可能となりますが、税制の特例措置は受けられなくなります。ただし、固定資産税については、農地課税から宅地並み課税に戻るため、5年かけて、毎年20%づつ税額が上昇するように調整されていきます。また、相続税などの納税猶予制度も使えなくなりますが、すでに相続税の納税猶予を受けられている方は、現世代に限り継続され、次の相続から使えなくなることも注意しておきましょう。

これを機会に、買い取り申出を行なう場合は、指定解除後の売買収支などをよく吟味したうえで、計画的に進められることがポイントとなります。

生産緑地の所有者には、すでに市区町村から通知が届き、特定生産緑地の指定意向の確認がされているのではないかと思います。

生産緑地に関しては、所有者以外の人が農業をしやすいように生産緑地の貸借制度が創設されたり、相続税の納税猶予制度については、注意すべき点が多くありますので、新しい情報を仕入れながら、計画的に検討することをおすすめします。

※本文で紹介させていただいた内容は概略となります。また、2021年8月3日時点の情報に基づいております。実際のお取引の際には、改めて該当制度の詳細をご確認ください。

執筆・情報提供

利根川 裕行(税理士)

大学卒業後、大手会計システム関連の会社に入社し、約8年間営業に従事。

その後、税理士を目指し会計事務所に転職してから、他業種の法人業務に携わる。

都内税理士法人の資産税部責任者として、多くの資産税案件に携わったのちに、

令和元年12月に、池袋にて独立開業。

Ⓒ2020 Next Eyes.co.Ltd

コラムはネクスト・アイズ(株)が記事提供しています。本記事に掲載しているテキスト及び画像の無断転載を禁じます。

この記事をシェアする