2021.12.21

土地にかかる固定資産税はいくら?土地の税金の種類や計算方法、減税対策についても解説

最終更新日:2025/10/03

不動産を保有しているだけで毎年かかる税金が「固定資産税」です。この固定資産税は、各市区町村で税額を計算し、毎年6月頃に送付されてくる納付書に基づいて納税しているため、どのように税額が計算されているかを意識されることはあまりないのでは?

今回は、その固定資産税とは何か、どう計算されるのか、税額が減税される条件などをご紹介します。

●小規模住宅用地の場合、固定資産税額は通常の6分の1に減額されます。

●住宅用建物の固定資産税の減税措置の適用は、一定期間だけとなります。

INDEX

土地にかかる税金は2種類ある

不動産にかかる税金は以下の2種類があり、いずれも建物にも課税されますが、この記事では土地への課税に的を絞ってご説明します。

関連記事:

固定資産税が高くなる住宅設備10選!設備一覧と安く抑える方法を解説|住宅展示場のハウジングステージ

①固定資産税:土地=不動産にかかる主な税金

固定資産税は、土地所有者が毎年納税する地方税です。税率は土地の固定資産評価の1.4%で、建物や機械、船舶など経年で価値の減少していく償却資産にも課税されます。

土地の場合は相場の変動で価値が上下するため、3年ごとに行われる評価替えで評価が調整される仕組みです。

固定資産税は1月1日時点の所有者を対象に課税され、1年分の納税額を一括、あるいは4期程度に分割して支払う形です。毎年5月末から6月にかけて納税通知書が送付され、期限が付されているため、期限内に収める必要があります。

上記は一般的な情報ですが、市町村などの自治体が納税の時期などを定めているため、詳細は管轄となる自治体の情報を確認してください。(東京都23区では、区ではなく都が課税者となっています。)

②都市計画税:国の都市計画内にある土地にかかる税金

都市計画税も土地に課税され、固定資産税と一緒に納税します。使途は地域のインフラ整備が主体なのですが、都市計画区域内のみが課税対象となるため、固定資産税と別名目で徴収されているのです。

x市街化区域の用途地域内にある土地を対象とし、税率は上限0.3%となります。したがって市街化調整区域や非線引き区域など、用途地域外にある土地には、都市計画税は課税されません。

都市計画税を課税するかは、それぞれの自治体における都市計画事業などによって自主的な判断に委ねられています。ただし課税する場合は条例が必要です。

土地にかかる税金の計算方法

前述のように都市計画事業などの区域内にある不動産の場合、固定資産税のほかに都市計画税が課税されることもありますが、今回は固定資産税の計算方法と納税方法についてご紹介します。

固定資産税評価額と課税標準額とは

税金を徴収するためには、課税対象となる土地に対する価値判断が必要となります。その税額計算の基準となる公的な価値が「固定資産税評価額」です。固定資産税評価額は各自治体が決定し、前述のように3年ごとの評価替えで見直しを行っています。

固定資産税評価額は、前述の納税通知書に同封される課税明細書のなかで、価格や評価額という欄に記載されているものです。

これに対して、住宅用地の特例による優遇措置などを反映し、実際の課税額の計算に用いられる評価額を「課税標準額」といい、こちらは固定資産課税台帳に記載されます。

「固定資産税評価額」と「課税標準額」はどちらも、固定資産の評価をしている額です。ただし課税標準額が納税の指針であるのに対して、固定資産税評価額は不動産登記や相続、贈与、訴訟などの手続き上で、土地の評価を証明するために幅広く使用されます。

課税明細書が手元にない状況で固定資産税評価額を知りたい場合、実際に売買取引されている価格の70%前後に相当すると覚えておきましょう。

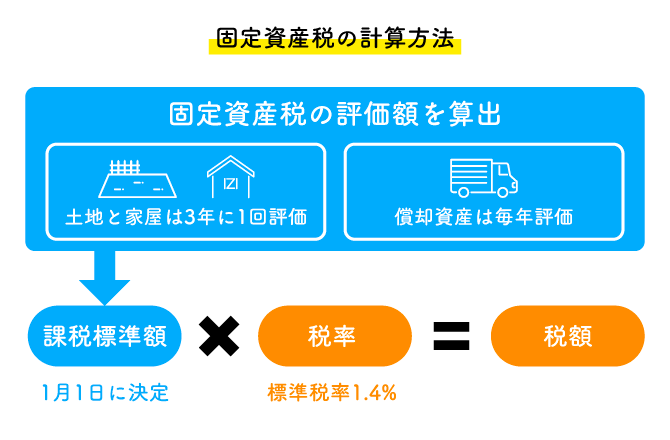

固定資産税の計算方法

固定資産税は、原則、下記の算式で計算されます。

固定資産税 = 不動産の価格(課税標準額)✕ 1.4%

「不動産の価格」は、不動産の購入価格や建築工事費ではなく、原則として、固定資産課税台帳に登録されている価格=固定資産税評価額をいいます。固定資産評価証明書や固定資産税課税明細書の「価格欄」に記載されている金額のことです。

固定資産税は毎年納税することになりますが、その課税標準額となる固定資産税評価額は、前述のように3年ごとに評価替えが行なわれます。したがって、基本的には3年単位で固定資産税額が変動していくことになります。直近では令和3年度だったので、次回は令和6年度に評価替えされます。

原則的な固定資産税の計算方法の詳細は、図1にまとめましたのでご覧ください。

| 区分 | 課税標準額 | 税率 | |

|---|---|---|---|

| 住宅用地 | 小規模住宅用地(200㎡までの部分) | 固定資産税評価額✕1/6 | 1.4% |

| 一般住宅用地(200㎡超の部分) | 固定資産税評価額✕1/3 | ||

| ②①以外の土地 | 固定資産税評価額 | ||

| ③建物 | 固定資産税評価額 | ||

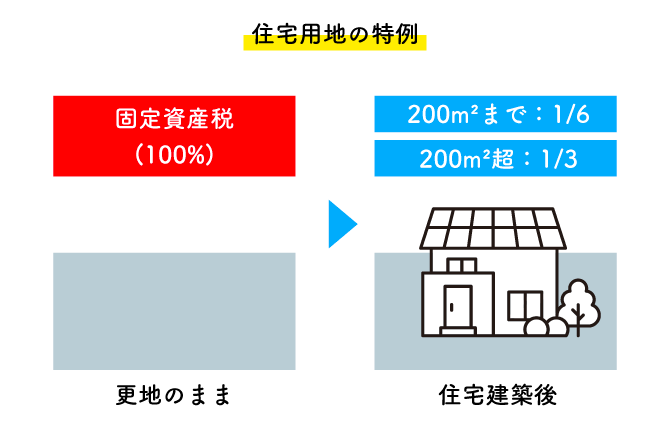

図1の「①住宅用地」については、課税標準額の軽減措置があります。

・宅地の面積が200㎡までは、固定資産税評価額の1/6が課税標準額

・宅地の面積が200㎡を超える場合は、固定資産税評価額の1/3が課税標準額

固定資産税の計算シミュレーション

では実際に、固定資産税の計算を具体的にシミュレーションしてみましょう。

| 土地概要 | 計算 | 税額 |

|---|---|---|

| 98㎡(約60坪) 固定資産税評価額:3000万円 |

●課税標準額:3000万円(固定資産税評価額) × 1/6(小規模住宅用地の特例)= 500万円

●500万円(課税標準額) × 1.4%(税率)=7万円 |

約7万円 |

| 330㎡(約100坪) 固定資産税評価額:4500万円 |

●小規模住宅用地部分の課税標準額:4500万円(固定資産税評価額) ×(200㎡÷330㎡)× 1/6(小規模住宅用地の特例)= 約454万円

●一般住宅用地の課税標準額:4500万円(固定資産税評価額)×(130㎡÷330㎡)× 1/3(一般住宅用地の特例)= 約590万円 ●課税標準額:約454万円+約590万円=約1044万円 ●約1044万円(課税標準額)×1.4%(税率)=約14万円 |

約14万円 |

※3.3㎡=1坪で計算

100坪の土地の計算方法が複雑となる理由は、200㎡を超えた部分が小規模宅地ではなく一般宅地扱いとなり、特例の適用が別となるためです。

小規模宅地の場合は6分の1となる固定資産税評価額について、200㎡を超えた一般宅地扱いの部分は3分の1で計算します。50坪や60坪くらいまでの土地の場合は、すべて小規模宅地扱いとなり、一般宅地の課税はかからないことになります。

固定資産税の納税について

固定資産税の納税期限は、原則4月・7月・12月・翌年2月の末日となっていますが、各市区町村により異なります。さいたま市の場合は5月・7月・12月・翌年2月の末日となっており、毎年5月初旬までに各市税事務所から送付されてくる納付書を確認して最寄りの金融機関より納付します。

なお、市区町村により取り扱いは異なりますが、クレジットカード決済も可能となっています。決済手数料がかかる点をご注意いただき、ご興味のある方は、事前に所轄の市税事務所などのホームページなどでご確認ください。

都市計画税の計算方法

都市計画税が課税される区域の場合、以下の方法で税額が算出されます。

課税標準額(基本は固定資産税評価額と同じ)=土地の面積(地積)×固定資産税路線価

都市計画税=課税標準額×標準税率0.3%

また、都市計画税の宅地に関する特例は、以下のように軽減の率が固定資産税とは異なる点に注意が必要です。

- ● 200㎡以下の部分=小規模住宅用地:課税標準の3分の1に軽減

- ● 200㎡超の部分=一般住宅用地:課税標準の3分の2に軽減

都市計画税の計算シミュレーション

つづいて、都市計画税の計算を具体的にシミュレーションしてみましょう。

| 土地概要 | 計算 | 税額 |

|---|---|---|

| 30㎡(約100坪) 固定資産税評価額:4500万円 |

●小規模住宅用地部分の課税標準額:4500万円(固定資産税評価額) ×(200㎡÷330㎡)× 1/3(小規模住宅用地の特例)= 約909万円

●一般住宅用地の課税標準額:4500万円(固定資産税評価額)×(130㎡÷330㎡)× 2/3(一般住宅用地の特例)= 約1181万円 ●課税標準額:約909万円+約1181万円=約2090万円 ●約2090万円(課税標準額)×0.3%(税率)=約6万円 |

約6万円 |

※3.3㎡=1坪で計算

土地面積が200㎡以外の場合は、シンプルに課税標準1500万円(特例で3分の1)×0.3%で4万5千円となります。

土地の種類(地目)によって税額が異なる

固定資産評価を決定する要素として、以下の地目の違いがあります。

- 1. 田

- 2. 畑

- 3. 宅地

- 4. 鉱泉地

- 5. 池沼

- 6. 山林

- 7. 牧場

- 8. 原野

- 9. 雑種地

この地目は年1回、1月1日時点の地目で認定が行われます。固定資産税評価で扱われる地目は現況主義といって、実際の利用目的に応じて評価される制度です。たとえば地目が山林であっても、家屋が立っている場合は現況主義で宅地と認定されます。

更地のままでは高額な固定資産税も、家屋が建つことで小規模宅地などの特例を受けられるのです。

また、地目は土地の筆ごとに認定されるため、土地を評価する際には筆ごとの地目で税額計算を別々に行う必要があります。

地方税法と固定資産評価基準では、地目の内容に関する定義はされていません。その定義は不動産登記法の地目とに準ずるとされ、具体的には不動産登記事務取扱手続準則が基準です。

しかし不動産登記法では23種類ある地目にたいして、固定資産税で扱われる地目は前述の9種類となっています。

関連記事:

注文住宅の固定資産税はどれくらい?計算方法や軽減措置について解説|住宅展示場のハウジングステージ

土地にかかる固定資産税の減税対策

固定資産税の優遇措置は大きく土地と建物の2つがありますが、ここでは主に住宅用建物への税額軽減についてみていきます。税額軽減ということですので、課税標準額✕1.4%で計算された固定資産税の税額から一定割合の税額が減額できるということになります。なお、土地の課税標準額の軽減のうち、負担水準と負担調整率については、説明の都合上、割愛しております。

- ・土地:課税標準額の軽減(住宅用地の課税標準額の軽減については、図1を参照)

- ・建物:住宅用建物の税額軽減

現実的な建物計画を検証しながら土地探しができるハウスメーカーへ相談すれば安心ですね。

満足のいく住まいのために、ぜひ、後悔しない土地購入を実現してください。

特例制度を活用する

居住用に供する土地は、さまざまな目的から固定資産税の特例制度が設けられています。なお、この項は建物が対象となる特例制度です。

関連記事:

家を購入する際の税金について詳しく解説|住宅展示場のハウジングステージ

新築住宅の税額軽減

令和4年3月31日までに建築された新築住宅については、下記(主な適用要件)の一定の要件を満たすことで、新たに課税される年度から3年間、固定資産税額の1/2が減額されます(3階建て以上の耐火・準耐火住宅は5年間)。

(主な適用要件)

- ・床面積が50㎡以上280㎡以下であること(戸建て以外の貸家住宅の場合は40㎡以上280㎡以下)

- ・店舗等併用住宅の場合は、住宅部分が1/2以上であること

たとえば、新築住宅用の建物の固定資産税評価額が2000万円の場合、当初3年間の固定資産税額は年間14万円(2000万円✕1.4%✕1/2)ですが、4年目以降は、簡便的に計算して年間28万円相当額となります。いきなり固定資産税があがったように見えますが、もともとの税額の水準に戻ったにすぎません。

中古住宅の改修工事に係る減税措置

中古住宅の耐震・バリアフリー・省エネ改修、長期優良住宅化などの工事を行なう場合にも、固定資産税の減税措置があります。減税を受けるための主な要件や、減税割合については、図2をご覧ください。この減税の特徴として、改修工事費用が50万円超である点や、減税される期間は翌年の1年間のみとなっている点などがあります。また、工事完了後3カ月以内に証明書などを添付して市区町村に申告する必要があるため、失念しないようご注意ください。

図2:中古住宅の改修工事にかかわる固定資産税の減額措置

| 改修内容 | 主な適用要件 | 減税措置 |

|---|---|---|

| 耐震改修 | ・昭和57.1.1に在している住宅(共同住宅等含む)であること ・現行の耐震基準に適合する耐震改修であること(要証明書) ・耐震改修工事費用は50万円超 |

【翌年度のみ】▲固定資産税✕1/2※ (家屋面積120㎡相当分まで) ※改修後認定長期優良住宅の場合2/3 |

| バリアフリー改修 | ・新築日から10年以上経過した住宅(賃貸住宅を除く)であること ・65歳以上または要介護等の認定者、障害者が居住していること ・バリアフリー改修工事費用は50万円超(補助金収入等控除後) ・改修後の住宅の床面積が50㎡以上280㎡以下であること |

【翌年度のみ】▲固定資産税✕1/3 (家屋面積100㎡相当分まで) |

| 省エネ改修 | ・平成20.1.1に存している住宅(賃貸住宅を除く)であること ・省エネ基準に適合する工事であること(要証明書) ・省エネ改修工事費用は50万円超(補助金収入等控除後) ・改修後の住宅の床面積が50㎡以上280㎡以下であること |

【翌年度のみ】▲固定資産税✕1/3※ (家屋面積120㎡相当分まで) ※改修後認定長期優良住宅の場合2/3 |

| 長期優良住宅化 | ・個人が住宅に対して一定の耐震リフォーム又は省エネリフォームを行い、増改築認定を取得すること ・その他の点は上記条件に準ずる ・省エネ改修は窓の断熱が必須工事 |

・上記に準ずる(2/3) ・自治体の情報を要確認 |

なお、改修工事を行なう際には、増築や増床につながると、建物の価値が増加することで固定資産税評価額も上昇し、結果、固定資産税も上がるケースもありますので、事前にリフォーム会社に確認されることをおすすめします。

また、相続などにより空き家になった家屋を、長期間放置しておいて、倒壊、衛生悪化などの恐れがあると自治体に認定されてしまうと、一定の手続きのもと、住宅用地の課税標準額の軽減措置が適用されなくなります。小規模住宅用地の場合、固定資産税が一気に6倍に膨れ上がってしまいますので、空き家のまま放置することなく、できる限りすみやかに利活用されることをおすすめします。

毎年、市区町村から送付されてくる固定資産税の納付書には固定資産税課税明細書が同封されています。この明細書には固定資産税の計算項目が記載されていますので、評価替えが行なわれるタイミングで、固定資産税評価額だけでもご確認されることをおすすめいたします。

土地の情報(実測値)を確認する

固定資産税の計算は、土地の実際の面積である「実測値」が優先されます。しかし、長年家族で引き継がれてきたような土地は、形状が変わっている場合、境界があやふやな場合も。

土地を相続した際は、再度測量を行って、隣地所有者立ち会いのもとに境界確定を行い、実測値を確認するとよいでしょう。公簿の面積よりも実測の面積が小さい場合、課税標準額が下がる可能性も。ただし逆に面積が増えることもあります。

登記簿上の土地の面積と実測値が合致しているか確認のうえ、異なっている場合は自治体に変更の申請を行いましょう。

固定資産台帳を縦覧する

固定資産台帳の縦覧制度を利用して、固定資産税評価額が適正であるかを確認してみましょう。

縦覧は基本的に無料となる縦覧期間が設けられており、期間外の閲覧をすると手数料がかかります。縦覧期間の設定は自治体ごとに異なるものの、固定資産税納税通知書が届く前後の期間に設定されているケースが多いでしょう。

納税者は固定資産課税台帳に登録された価格に不服がある場合は、固定資産評価審査委員会に審査の申出が可能です。

審査の結果、価格が固定資産評価基準に照らして不適当なものであると認定されると、固定資産課税台帳の登録価格が修正され、税額が下がります。

しかし土地の場合、税負担の調整措置を行っている関係で、価格が修正されても税額に変化がない場合もあるため、注意が必要です。

分筆を検討する

分筆とは、一つながりの土地を分割することです。一つの土地=一筆を分け、現在宅地の一部でありながら、実際にあまり使っていない土地を切り離すことで、その部分の固定資産税評価額を下げることができます。

結果として固定資産税の負担軽減につなげる意図ですが、分筆のためには測量の実施や、測量後の司法書士による登記も必要となり、手間や費用は避けられません。分筆の実行はよく検討しましょう。

関連記事:

空き家リノベーションにかかる費用とは?利用できる補助金やおすすめな人の特徴を解説|住宅展示場のハウジングステージ

更地のままにせず土地活用する

家屋のない土地=更地は、小規模宅地の特例が使えないことで固定資産税も高額となっています。土地の絶対的な価格にもよるものの、建物を建てて宅地として所有することで、土地の活用がはかれるだけでなく、土地の固定資産税軽減が可能です。

なお、更地上に建てるのは、建物であれば何でもよいのではなく、居住用であることが前提となります。居住用の建物といっても所有者本人が住む必要はなく、賃貸アパートなどを建築するのでも構いません。

入居状況に応じて節税となりますが、相続の際も更地に比べて相続税が軽減される制度もあります。

空き家は早めに売却・処分する

もともと人の住んでいた空き家の土地は、宅地の扱いが継続しますが、今後注意が必要な状況といえるでしょう。

増加する一方の空き家対策のために、「空き家等対策の推進に関する特別措置法」が施行された結果、自治体から放置された特定空き家の認定をされてしまうことがあります。

特定空き家の認定を受けると、土地に対する固定資産税の特例から除外され、固定資産税がこれまでの6倍に上がってしまうのです。

建物を壊しても結果としては土地のみで、6倍の税額となるのは同じであるため、空き家は売却するか活用することが、固定資産税の高額化を免れる手段となります。

まとめ

土地にかかる固定資産税とは何か、どう計算されるのか、税額が減税される条件などをご紹介しました。

家づくりをする際には、土地価格や建築費などのイニシャルコストに心を奪われがちです。しかし30年、40年と暮らすなかで支払い続けるランニングコストも、家計に大きなウエイトを占めるといえるでしょう。

固定資産税や都市計画税に対する基本的な知識をもつことで、土地選びや家計のシミュレーションに役立てていただければ幸いです。

※本文で紹介させていただいた内容は概略となります。また、2025年8月時点の情報に基づいております。実際のお取引の際には、改めて該当制度の詳細をご確認ください。

監修・情報提供

利根川 裕行(税理士)

大学卒業後、大手会計システム関連の会社に入社し、

約8年間営業に従事。

その後、税理士を目指し会計事務所に転職してから、多業種の法人業務に携わる。

都内税理士法人の資産税部責任者として、多くの資産税案件に携わったのちに、令和元年12月に、池袋にて独立開業。

Ⓒ2021 Next Eyes.co.Ltd

コラムはネクスト・アイズ(株)が記事提供しています。

本記事に掲載しているテキスト及び画像の無断転載を禁じます。

この記事をシェアする