2021.12.21

不動産を取得した時に必要な「登録免許税」とは何?

登録免許税は、不動産登記、会社の商業登記、工業所有権の登録、一定の国家資格の登録などの際に課せられる税金のひとつです。

そのうち、不動産を購入したときなどに関係してくる不動産登記の「登録免許税」についてご紹介します。

ポイント

● 主に登記の際にかかるのが登録免許税で、取得原因が相続・贈与の場合にも課せられます。

● 特に住宅用家屋に関する登記の際に、軽減税率の適用が可能。

INDEX

【1】登録免許税とは

マイホームなどの不動産を購入する際に、登記を受ける人に対して、登記申請時に国が課税する税金が「登録免許税」です。

不動産には、その物件を自由に使用や処分できる権利として「所有権」が定められています。建物を新築したときの「保存登記」や、売買・相続などの際の「移転登記」により所有権が確定し、登録免許税が課されます。さらには銀行借入をして不動産を購入した場合に、「抵当権設定登記」を行なう場合にも課されます。

登録免許税は、登記を受ける人が登記申請時に納めることになりますが、一連の登記手続きについて、登記の専門家である司法書士に依頼するのが一般的です。その場合、登録免許税相当額を司法書士に預けた上で、登記申請の際に、登録免許税の納付手続きまで代行してもらうことになります。

また、贈与税の配偶者控除(最高2,000万円の非課税枠)を利用して居住用不動産を取得し、贈与税がかからない部分があったとしても、固定資産税評価額の2%相当の登録免許税はかかりますので覚えておきましょう。

なお、相続で不動産を取得した場合も、固定資産税評価額の0.4%相当の登録免許税がかかります。

登録免許税の計算方法

「不動産登記」と銀行借入をして不動産を購入した場合の「抵当権設定登記」にかかる登録免許税の計算方法は下記のとおり、課税標準額に税率を乗じて計算されます。

・登録免許税(不動産登記) = 取得した不動産の価格(課税標準額)✕ 税率

・登録免許税(抵当権設定) = 債権金額の総額(課税標準額)✕ 税率

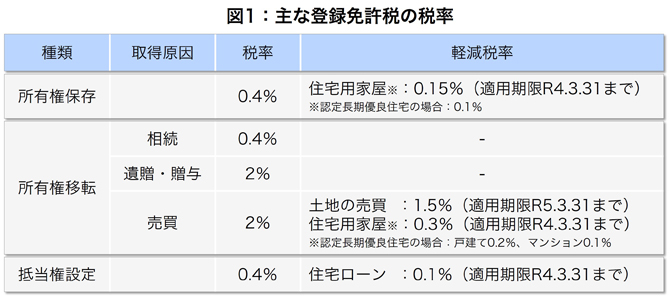

取得した不動産の価格は、不動産取得税の場合と同様で、不動産の購入価格や建築工事費ではなく、原則として固定資産課税台帳に登録されている価格(いわゆる固定資産税評価額)をいいます。税率については、主なものを図1にまとめましたのでご覧ください。

たとえば、固定資産税評価額が4,000万円の土地を、相続もしくは贈与により取得した場合の登録免許税の金額は下記のとおりです。贈与の場合は登録免許税も高額になり、64万円も違うことになります。

・相続により取得:4,000万円✕0.4%=16万円

・贈与により取得:4,000万円✕2%=80万円

なお、土地の売買と住宅用家屋(新築・売買)や住宅ローンに関する登録免許税については、適用期限や一定の要件を満たすことで、軽減税率が適用されます。また適用期限に関しても、税制改正の度に延長されていますので、税制改正の動向について確認するようにしてください。

【2】登録免許税の軽減税率特例など

不動産を購入した場合、登録免許税の軽減税率が受けられる主なケースをまとめました。

・土地の売買による所有権移転登記を行なう場合

・住宅用家屋(長期優良住宅などの場合を含む)の所有権保存登記または、所有権移転登記を行なう場合

・住宅取得資金の貸付けなどにかかる抵当権の設定登記を行なう場合

各軽減税率については、図1をご覧ください。

たとえば、住宅用家屋(固定資産税評価額2,000万円)を購入し、所有権移転登記をする場合の登録免許税は、軽減税率適用前であれば、2,000万円✕2%=40万円に対し、軽減税率適用後であると、2,000万円✕0.3%=6万円となり、34万円ほど負担減となります。

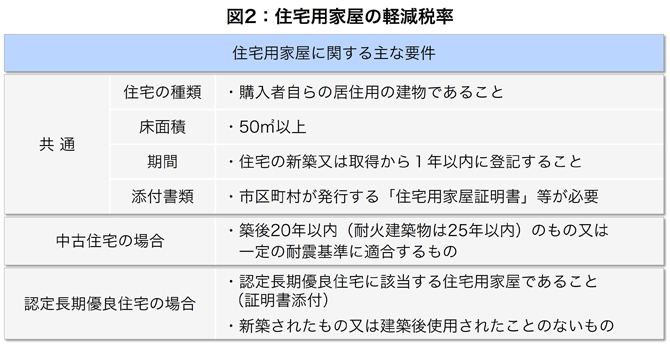

軽減税率を適用するための主な要件

まず、土地の売買における適用要件は、基本的に令和5年3月31日までに登記を受けることのみです。

居住用建物に関する軽減税率の適用要件については、令和4年3月31日までに登記を受けるほかに、図2に記載した要件を満たす必要があります。

特に中古で居住用建物を購入する場合には、購入する日までの期間が築後20年以内(鉄骨、鉄筋コンクリート造などの耐火建築物の場合は25年以内)のものや、一定の耐震基準を満たしているものが対象となりますので、建物の登記簿謄本などでその内容を確認するようにしましょう。

なお、住宅ローンを利用して居住用建物を取得した場合の抵当権設定にかかる軽減税率も図2の要件と同様になります。

また、軽減税率の対象となるのは、「自らが住むための住宅用家屋」となります。店舗併用住宅や賃貸併用住宅、貸家住宅などは該当しませんので、軽減税率の適用はありません。ただし、店舗併用住宅などで、その家屋の床面積の90%以上の部分が住宅である場合は、自らが住むための住宅家屋に該当するものとして対象となってきます。

不動産関連の登記については、ほとんどの人が専門家である司法書士にお任せしているのが現状だと思います。司法書士からの見積書の中に、登録免許税の額についても含まれており、司法書士にその税額相当額を預けることで、登記と合わせて軽減税率適用のための手続きも行なってもらえるので安心です。

※本文で紹介させていただいた内容は概略となります。また、2021年11月1日時点の情報に基づいております。実際のお取引の際には、改めて該当制度の詳細をご確認ください。

執筆・情報提供

利根川 裕行(税理士)

大学卒業後、大手会計システム関連の会社に入社し、約8年間営業に従事。

その後、税理士を目指し会計事務所に転職してから、多業種の法人業務に携わる。

都内税理士法人の資産税部責任者として、多くの資産税案件に携わったのちに、令和元年12月に、池袋にて独立開業。

Ⓒ2021 Next Eyes.co.Ltd

コラムはネクスト・アイズ(株)が記事提供しています。本記事に掲載しているテキスト及び画像の無断転載を禁じます。

この記事をシェアする