2021.12.23

住宅資金等の贈与税非課税措置は2年延長? 家の引き継ぎ方を考える相続・贈与の基礎知識

家の引き継ぎ方を考える場合、まずは「誰が引き継ぐか?」から話しが始まると思います。

引き継ぐ人を決めて、次に「生前贈与」か「相続」の際に引き継ぐかを考えます。引き継ぐ人によっては税制上の優遇措置が受けられないケースもあるので、注意が必要です。

今回は、不動産の相続・贈与を考える際に検討すべき内容や減税制度などを簡単にご紹介します。実際に支払う税金が少しでもお得になるように、しっかりと制度内容など覚えておくようにしましょう。

INDEX

【1】不動産の相続対策とは

相続対策には、「分割対策」「節税対策」「納税資金対策」の3つがあります。相続財産のうち不動産の占める割合が多い方の場合、この3つの視点から対策を検討する必要があります。ここでは、具体的な検討内容について簡単にご紹介します。

「節税対策」として、不動産の相続税評価の仕組みを知ろう!

相続財産の評価額について、「現金よりも不動産で持ってた方が、相続税は安くなる。」ということを聞いたことがある方は多いのではないでしょうか?図1にある土地の評価を例に、相続税評価額の算式や時価水準についての概要をまとめましたのでご覧ください。なお、土地の評価については路線価方式でまとめており、算式の説明については割愛させていだきます。

図1:土地の評価額水準

| 区分 | 計算式 ex)借地権割合70% |

評価額 (目安) |

時価水準 |

|---|---|---|---|

| 現金 | – | 1億円 | 100% |

| 自用地 (自宅、駐車場、空き家等) |

路線価(㎡当たり)×地積(㎡) | 8千万円 | 80% 路線価は 公示価格(時価)の 8割評価 |

| 貸家建付地 (マンション・アパート等) |

自用地価額× (1-借地権割合×借家権割合30%) ex)(100%-70%×30%)=79% →自用地の約8割評価 |

6.3万円 | 63% |

| 賃宅地 | 自用地価額×(1-借地権割合) ex)(100%-70%)=30% →自用地の3割評価 |

2.4千万円 | 24% |

現金としての相続税評価額の時価水準を100%とした場合。

・ 土地という財産に形をかえるだけで、時価水準は80%まで下がります。

これは、路線価が公示価格(時価)の80%水準で設定されているからです。

・ アパートなどとして貸すことで貸家建付地評価となり、時価水準は63%まで下がります。

こちらは、借地権割合が70%の地域の場合です。

さらに一定の要件を満たすことで、「小規模宅地等の特例」の減額がされるので、

自宅の敷地であれば16%(8000万円✕20%=1600万円)、アパートなどの敷地であれば31%(6320万円✕50%=3160万円)まで時価水準が下がります。

なお、節税対策のためだけに賃貸不動産を購入し、結果、納付すべき相続税額が著しく減少するなどの行き過ぎた相続対策の場合、評価額が市場価格水準と認定されることも考えられるので、まずは専門家にしっかり相談の上、検討することをおすすめします。

マイホームの「分割対策」として、配偶者居住権の設定という選択肢が増えました。

これまでは、残された配偶者が今まで住んでいた自宅に無償で住み続けるには、建物自体を遺産相続するしかありませんでした。

でも、一定の要件のもと、建物自体を遺産相続しなくても、遺言書や遺産分割協議書にて配偶者居住権を設定(取得)することで、無償で住み続けれるようになりました。

争続を避けるためにも、遺言書の作成をおすすめします。

争続の多くは相続開始後に発生します。

財産のうち不動産の占める割合が多い場合、共有持分にするのはあとあと問題の種になる可能性もあり、遺産分割に多大な時間と労力がかかることも考えられます。

遺産分割が整わない間は、「小規模宅地等の特例」や相続税の「配偶者控除」が使えません(所定の手続きにより分割協議成立後に適用可)。争続にならないよう、遺言書を通じて遺産分割内容の意思表示をすることが最善の策と考えます。

「納税資金対策」では、相続税の試算をとおして納税資金の目安や相続対策の必要の有無を把握しておきましょう。

まずは、財産の洗い出しを行ない、相続税がかかるのか・かからないのか、かかるのであれば納税額がいくらになるかを試算されることをおすすめします。意外と、算出された納税予想額について節税対策が不要なケースもあるからです。

相続税の納税は、相続税の申告期限までに、原則、現金にて一括に納付する必要があります。

相続財産のうち不動産の占める割合が多い場合、納税資金対策を検討する必要がでてきます。納税資金対策は生前に見通しを立てておかれると安心です。

【2】2023年に使えるお得な制度

相続や贈与により不動産を取得する際の評価額は高くなりがちです。

取得した人の税負担が重くならないよう、特にマイホームについては、一定の要件を満たすことで、税金が安くなるためのお得な制度が用意されています。

「小規模宅地等の特例」とは、一定の要件のもと、土地の相続税評価額を80%もしくは50%減額できる制度です。

まずは「小規模宅地等の特例」の概略を図2にまとめましたのでご覧ください。

被相続人の、相続開始直前の建物が建っている宅地の利用状況で、大きく3パターンに区分されます。

図2:小規模宅地などの特例の概要

| 区分 | 被相続人の開始直前の 利用状況による 宅地の種類 |

取得者要件 | 申告期限までの継続要件 | 適用 面積 |

減額 割合 |

|---|---|---|---|---|---|

| ① | 特定事業用 ※不動産賃貸業を除く |

事業承継親族 | 継続所有 事業継続 |

400㎡まで | ▲80% |

| ② | 特定居住用 | 1)配偶者 | なし | 330㎡まで | ▲80% |

| 2)同居親族 | 継続所有 居住継続 |

||||

| 3)(別居親族) 家なき子※ |

継続所有 | ||||

| ③ | 貸付事業用 | 事業承継親族 | 継続所有 事業継続 |

200㎡ まで |

▲50% |

※家なき子とは、配偶者や同居親族がいない場合で、相続3年間、自己または配偶者や

3親等内の親族等の持ち家に住んでいない子など。

この小規模宅地等の特例が使えるかどうかは、「相続開始直前の利用状況」「誰が取得するのか」「相続後の継続所有・利用状況」によります。

この特例は、高額になりがちな土地の相続税評価額をかなり下げることができるため、利用できるかできないかで大きな差がでます。マイホームの場合は特に、誰が相続するかという「取得者要件」が重要になりますので、生前に要件を満たすか確認・検討されることをおすすめいたします。

なお、争続などで、申告期限までに遺産分割協議が整わない場合など、分割協議が整うまでは小規模宅地等の特例は使えません(一定の手続きが必要)。遺産分割ができていることが、適用要件になっているため、生前に遺言書を作成するなどして、申告期限までに確実に遺産分割できるように対策をたてましょう。

住宅取得のための資金の贈与であれば、最大1,110万円控除されます。

令和4年1月1日から令和5年12月31日までの間に、父母や祖父母など直系尊属からの贈与により、自己の居住の用に供する住宅用家屋の新築、取得(中古含む)または、増改築等の対価に充てるための金銭(住宅取得等資金)を取得した場合、一定の要件を満たすときは、図3の非課税限度額までの金額について贈与税が非課税となります。

図3:非課税限度額(令和4年制度税制改正大綱より)

:小規模宅地などの特例の概要

| 住宅の種類 | 省エネ等住宅※ | 左記以外の住宅 |

|---|---|---|

| 非課税限度額 | 1,000万円 | 500万円 |

| ※省エネ等住宅の基準(次のいずれかを有する住宅) | 備考 | |

|---|---|---|

| 省エネ性能 | 断熱等性能等級4 または一次エネルギー消費量等級4以上 |

●「住宅性能証明書」 「建設住宅性能評価証明書」等 のいずれかの書類が必要 ●各等級は、住宅性能表示制度の 性能等級と同じ |

| 耐震性能 | 耐震等級(構造躯体の倒壊等防止)2以上 または免振建築物 |

|

| バリアフリー性能 | 高齢者等配慮対策等級(専用部分)3以上 | |

非課税限度額と暦年課税贈与の基礎控除額110万円とを合わせることで、最大1110万円までは贈与税はかかりません。

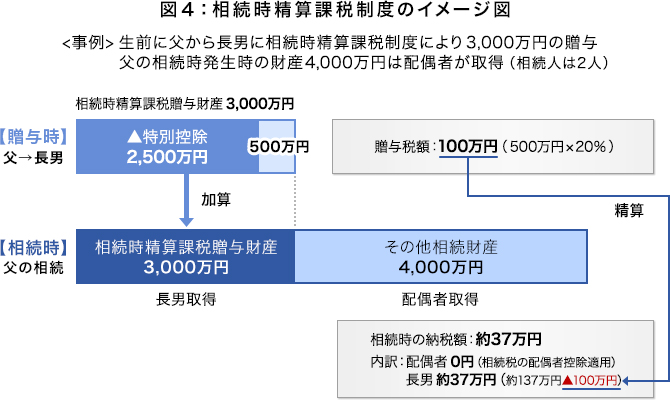

賃貸不動産を子供に贈与する場合などには、相続時精算課税制度の利用が選択肢に入ってきます。

相続時精算課税による贈与は、父母や祖父母からの贈与であれば、一定の要件を満たすことで、贈与者ごとに贈与財産の価額の合計が2500万円(特別控除額)までは、贈与税はかかりません。特別控除額を超えた財産の価額については、一律20%の税率で贈与税がかかります。しかし、贈与した両親の相続時に、この相続時精算課税による贈与財産を、相続財産に加えて相続税の計算をするという仕組みになっています。なお相続時精算課税により納めることとなった贈与税額は、相続税の計算時に精算されます。(図4参照)

賃貸不動産を生前に子供に贈与しておくことで、不動産賃貸事業の収支差額相当の金銭が子供の財産となり、相続税の納税資金の準備にもつながるというメリットがあります。その反面、相続時精算課税制度は利用上の注意事項が多々あります。この制度の利用については、暦年課税贈与との選択制ですので、相続税の課税関係を見据えて、慎重に検討していただければと思います。

上記以外にも、「配偶者控除」という制度もあり一定の要件のもと、相続税や贈与税を減らす効果があります。配偶者が相続により取得する財産は最低でも1憶6千万円までは相続税はかからない制度や、夫婦間でのマイホームに関する贈与であれば、最高2000万円まで贈与税の配偶者控除の利用が可能です。それぞれに詳細な要件がありますので、ご利用を検討される際は、必ずハウスメーカーなどに問合せしましょう。

【3】相続・贈与の注意点

節税対策の観点から、税金が安くなるお得な制度を利用するためには、適用要件を満たす必要がありますが、忘れがちな留意点を中心に主なものをまとめてみました。

贈与実行の際の注意点

親族間だからといって口頭だけのやりとりで行なうのは避けてください。贈与であることの客観的な資料となる贈与契約書を作成し、後日、当事者以外の方にも贈与である旨の説明ができるようにしておきましょう。

また、「相続時精算課税贈与」により子供に土地を贈与した場合など、相続税の計算上、贈与した土地については小規模宅地等の特例はつかえません。「相続時精算課税贈与」により土地を贈与する場合には、相続時のことを検討したうえで、実行することをおすすめします。

贈与税の配偶者控除や相続時精算課税贈与を行なった結果、贈与税が0円であったとしても、不動産取得税や登録免許税といった流通税は課せられます。また、贈与があった年の翌年3月15日までに贈与税申告書などを提出することが特例を受けるための要件となっているため、提出忘れがないようご注意ください。

期限内に相続税の申告手続きを行いましょう。

相続税の申告において、「小規模宅地等の特例」の適用や相続税の「配偶者控除」の適用により納税額が0円であったとしても、原則、期限内に相続税の申告書を提出することが要件となっていますので、こちらも忘れずに提出するようにしてください。

二世帯住宅の場合

二世帯住宅を建てて、1階が被相続人夫婦、2階に子供夫婦が住んでいた場合、1階部分と2階部分を区分登記さえしていなければ、宅地全体について(330㎡の限度面積まで)、他の取得者要件などを満たせば、小規模宅地等の特例が使えます。ポイントは区分登記していないことであり、内部で行き来できない構造であったとしても敷地全体が特例の対象となります。

アパート経営をこれからされる場合

少なくても3年間は貸付事業を行っていないと小規模宅地等の特例の対象とならないため、新規に賃付事業を始められる場合は早めの対策実行が必要となります。

暦年課税贈与により贈与した財産のうち、贈与者の相続開始前3年以内の相続人への贈与分については、原則的に相続財産に加算される取り扱いがあります。今後の税制改正で贈与税と相続税の一体化を目指した改正の可能性があり、暦年課税贈与や相続時精算課税制度の取り扱いなど変わることが考えられるため、税制改正の動向について注視してください。

※本文で紹介させていただいた内容は概略となります。また、2022年11月18日時点の情報に基づいております。実際のお取引の際には、改めて該当制度の詳細をご確認ください。

※「住宅取得等資金の贈与の非課税制度」などは、2021年12月10日発表「令和4年度税制改正大綱」(自民党・公明党)の情報を基に作成しています。今後の国会で成立を持って適用されます。

※各制度の最新の情報や適用条件など、詳しくは国土交通省や各行政区のホームぺージ等でご確認ください。

執筆・情報提供

利根川 裕行(税理士)

大学卒業後、大手会計システム関連の会社に入社し、約8年間営業に従事。

その後、税理士を目指し会計事務所に転職してから、多業種の法人業務に携わる。

都内税理士法人の資産税部責任者として、多くの資産税案件に携わったのちに、

令和元年12月に、池袋にて独立開業。

Ⓒ2021 Next Eyes.co.Ltd

コラムはネクスト・アイズ(株)が記事提供しています。本記事に掲載しているテキスト及び画像の無断転載を禁じます。

この記事をシェアする