2023.06.12

住宅ローンの審査に落ちてしまう人の特徴。キャッシングや、カードローンなどの履歴があると落ちる?

住宅の購入を検討するなかで「自分は住宅ローンに通るのだろうか」「過去にキャッシング履歴があるが問題ないだろうか」と、不安に感じている人も多いのではないでしょうか。

住宅購入の資金計画を立てるうえで、住宅ローンの借入は重要な要素です。そこで本記事では住宅ローン審査に落ちてしまう人の特徴について解説します。

本記事を読んでいただければ、住宅ローン審査で重視されるポイントや審査で落ちないためにやるべきことが分かります。

INDEX

住宅ローン審査の際に、要注意な3つのポイント

住宅ローン審査の際に注意すべきポイントは以下の3つです。

- ①年収と借入のバランス

- ②車のローン、カードローンなどの借入

- ③個人信用情報

具体的にどのようなポイントが見られているのかを詳しく解説します。

①年収と借入のバランス

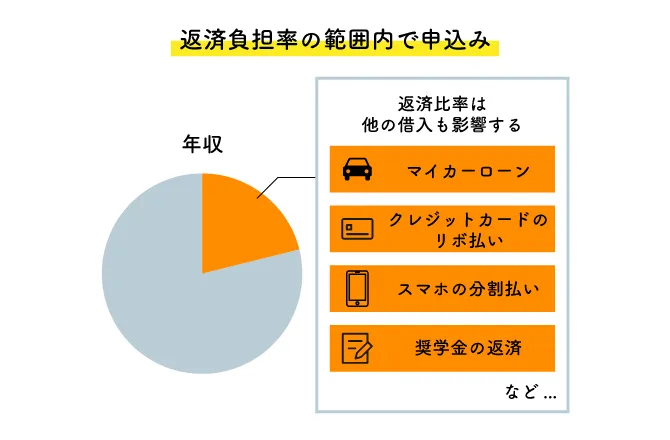

住宅ローンの審査では、返済負担率が重視されています。返済負担率とは、年収に占めるローン返済額の割合であり「年間のローン返済額 ÷ 年収」で表されます。

返済負担率の上限は金融機関によって異なりますが、30〜35%程度に設定されているのが一般的です。つまり、年収500万円の方は、年間の返済額が150〜175万円の範囲内の融資を受けられる計算となります。

また、住宅ローンの代表格である「フラット35」では、年収によって返済負担率が異なります。

| 年収 | 400万円未満 | 400万円以上 |

|---|---|---|

| 基準 | 30%以下 | 35%以下 |

2023年5月現在、住宅ローンの変動金利は0.4%前後です。年間返済額が150万円に収まるように、金利0.4%で借入可能額を計算すると約4,900万円の借入ができます。

しかし、金融機関の審査では実際に適用される金利ではなく、審査用に設けられた「審査金利」で計算するのが一般的です。そのため、適用金利での計算よりも借入可能額は減少します。

審査金利は3〜4%に設定されているといわれていますが、具体的な数値は公表されていません。1つの金融機関で希望額の融資を受けられなかった場合は、他の金融機関にも相談してみましょう。

②車のローン、カードローンなどの借入

返済負担率は「年間のローン返済額 ÷ 年収」で表されますが、「年間のローン返済額」には車のローンやカードローンなど、住宅ローン以外の借入も含まれます。そのため、住宅ローン以外の借入が多い場合、希望の金額を借りられない可能性があると考えましょう。

たとえば、年収600万円の人が返済負担率30%の金融機関で住宅ローンを組む場合、年間返済額の上限は180万円です。しかし、月々2万円(年間24万円)のローン返済がある場合、住宅ローンの年間返済額の上限は156万円となります。

より多くの住宅ローンを組むには、事前に他のローンを返済しておく必要があります。

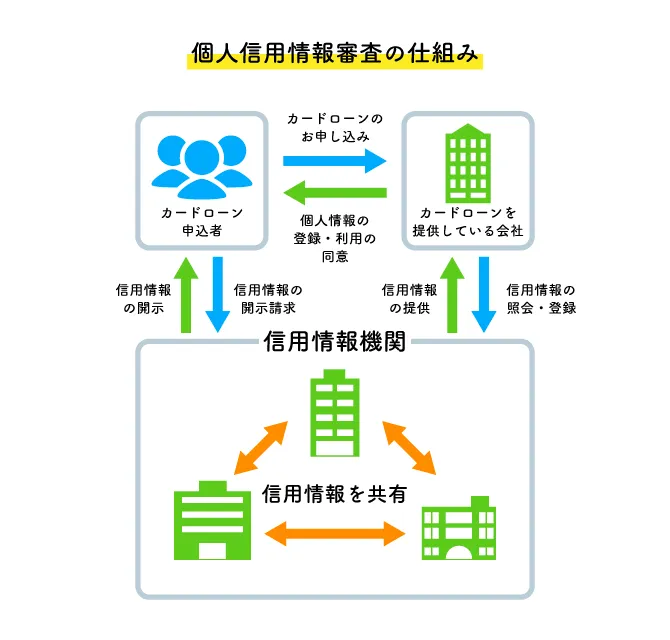

③個人信用情報

個人信用情報とは、クレジットカードやローンの利用状況、延滞の有無などが記載された情報です。日本ではローンの申込時やクレジットカードの作成時に個人信用情報を参考にして審査を行っています。

過去にクレジットカードや携帯電話本体の分割払いの延滞があると、個人信用情報に延滞の旨が記載されている可能性があります。自分の個人信用情報は照会できるため、不安がある人は信用情報機関に問い合わせてみましょう。

一度個人信用情報に滞納履歴が掲載されると5年間は消えません。掲載されている期間は新規のローンが組みにくい傾向にあるため注意しましょう。

借入を行っており、住宅ローン審査に落ちる人の傾向

他の借入があると住宅ローン審査で不利になるケースが多いため、入念な資金計画を立てなければなりません。しかし、住宅ローン審査に落ちる人ほど、他の借入を甘く考えている傾向にあります。

具体的な事例を2つ紹介します。

- ①申し出ていない借入があった

- ②延滞しているという認識がなかった

それぞれについて見ていきましょう。

①申し出ていない借入があった

年収や希望借入額の観点から問題のない内容であっても、申し出ていない借入があると審査に落ちてしまう場合があります。

住宅ローンの審査を申し込む際は、他の借入状況を申告します。たとえば、自動車ローンや教育ローンの有無などです。金融機関は審査のタイミングで個人信用情報などを確認し、他の借入に関しても調査を行います。

そのため、他の借入を隠しても意味がありません。むしろ申告をしなかったという理由で金融機関側からの心証が悪くなり、借りられなくなる可能性が高くなることも考えられます。

諸事情で家族に話せていなかった借入がある人もいますが、極力資金面に関してはクリアにした状態で住宅の購入を検討しましょう。

不安なことがある場合は、ハウスメーカーの担当者に個別に伝えるなどの工夫が必要です。

②延滞しているという認識がなかった

住宅ローン審査に落ちる人のなかには、自分が延滞しているという認識がないケースも多いです。たとえば、クレジットカードの本来の支払日から数日以内に支払っている場合や、延滞したのが数年前の場合などです。

個人信用情報に延滞が記録されるのは信用情報機関によっても異なりますが、数日の延滞でもカウントされる可能性があると考えましょう。また、一度記録されると5年間は情報が消えないため、過去の延滞が審査を不利にしていることもあります。

過去に滞納をした記憶があるなど、不安な点がある場合は早い段階でハウスメーカーの担当者に共有しておきましょう。

カードローン、キャッシングをしている人が住宅ローンに落ちないためにすべきこと

カードローンやキャッシングをしている人は、住宅ローン審査で不利になる可能性があります。しかし、対策は取れるため、審査前に以下のことを実践してみましょう。

- ①返済負担率を試算して範囲内の借入を申し込む

- ②借入金額を完済する

- ③使用していないクレジットカードを解約する

それぞれについて解説します。

①返済負担率を試算して範囲内の借入を申し込む

カードローンやキャッシングをしている人は、返済負担率を計算してみましょう。

住宅ローンの借入額の上限は、他のローンも含めて算出されます。なお、1点注意しなければならないのは、カードローンやキャッシングの場合、現在の借入額ではなく利用限度額で計算することです。

金融機関の審査では、利用限度額で算出されるのが一般的です。そのため、キャッシングの枠が50万円あり、現在20万円分しか使用していない場合でも50万円で試算する必要があります。

カードローンやキャッシングの枠を踏まえ、返済負担率の範囲内で申し込みを行えば、住宅ローン審査に通りやすくなります。

②借入金額を完済する

少しでも融資の枠を広げるために、返済できるローンは返済しておきましょう。住宅ローン以外の借入があったとしても、事前に借入金額を完済すれば返済負担率には含まれません。

しかし、完済直後に住宅ローンを申し込む場合は注意が必要です。なぜなら、完済した記録が個人信用情報などに反映されていない可能性があるためです。

完済した記録を証明するためにも、住宅ローンを申し込む金融機関に完済証明書を提出しましょう。完済証明書があれば金融機関としても安心して融資できるため、審査がスムーズに進む傾向にあります。

③使用していないクレジットカードを解約する

住宅ローンを申し込む際は、使用していないクレジットカードを解約しておくことをおすすめします。

クレジットカードに付帯しているキャッシング枠は、使用していない場合でも借入とみなされるためです。返済負担率の限度額で住宅ローンを組む場合は、キャッシング枠によって希望額の住宅ローンを組めない恐れがあります。

少しでも住宅ローンの枠を広げるためにも、使用していないクレジットカードは解約しておきましょう。

その他にも気をつけたい、住宅ローンに落ちる人の特徴

既存の借入がない場合でも、住宅ローン審査に落ちる可能性があります。具体的には以下のような条件に該当する人です。

- ①年齢が高い

- ②勤続年数が短い

- ③健康状態に問題がある

- ④収入が不安定

それぞれについて詳しく解説します。

①年齢が高い

住宅ローンの審査では申込者の年齢が重要視されます。高齢になると、病気やケガなどにより住宅ローンの返済が難しくなる可能性があるためです。

金融機関によって異なりますが、借入時の年齢上限を65〜70歳、完済時の年齢を80歳と定めているケースが一般的です。

そのため、55歳で住宅ローンを組む場合は最大借入期間が25年となります。借入期間が短くなるほど月々の返済額が増えるため、審査も厳しくなります。場合によっては希望の借入額を借りられない場合もあるでしょう。

また、80歳まで住宅ローンを返済し続けるのはあまり現実的ではありません。自身の定年や年金額、老後の生活を踏まえて住宅ローンを組む必要があります。

②勤続年数が短い

住宅ローンの審査では、勤続年数が短いと審査が厳しくなる傾向にあります。

金融機関は審査の際に「融資した金額を問題なく返済してもらえるか」を重視しており、勤続年数が短いと信用力の部分で懸念があるためです。

新卒で入社したばかりの人や、転職して間もない人は審査に通りにくい傾向にあると考えましょう。

③健康状態に問題がある

住宅ローンでは団体信用生命保険(団信)への加入を条件としていることが多く、過去に病気を患っていたり、持病を抱えていたりする人は加入できない場合があります。

しかし、健康状態に問題がある方でも、通常の団信より条件が幅広いワイド団信に加入することで、住宅ローンを組める可能性があります。

④収入が不安定

自営業者やアルバイト、パートのように、正社員と比べて収入が不安定な人は住宅ローン審査に通りにくい傾向にあります。

住宅ローン審査では、直近3年分の源泉徴収票や確定申告書の提出を求められるのが一般的です。さらに、自営業者の場合は黒字経営であることを求められるケースが多いため、赤字の年があると審査に通りにくいと考えましょう。

しかし、住宅ローンのなかでもフラット35であれば、収入が不安定な人でも借りやすい傾向にあります。フラット35は一定以上の収入があれば雇用形態に関わらず融資を行っているためです。

過去に住宅ローン審査に落ちてしまった人や、収入面で不安がある人はフラット35を検討してみましょう。

まとめ

本記事では住宅ローン審査に落ちてしまう人の特徴について解説しました。

住宅ローン審査では、年収や他の借入、個人信用情報が重要なポイントです。既存の借入額が多かったり、過去に延滞を繰り返していたりすると審査で不利になると考えましょう。

また、勤続年数や健康状態、収入の安定さなども重視されています。金融機関によって審査内容が異なるため、住宅ローン審査に不安を感じている人はハウスメーカーの担当者に相談し、自身に合った金融機関を紹介してもらうのがおすすめです。

執筆・情報提供

岡﨑渉(おかざきわたる)

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする