2022.03.18

賃貸経営でできる節税対策とは?

個人の人が賃貸経営をすると、さまざまな税金が関係してきます。どのような税金が発生し、どのように税額が計算されるのかを押さえたあとに、所得税を中心とした代表的な節税対策について簡単に見ていきたいと思います。

ポイント

●事務所用として賃貸する場合、消費税についても押さえておきましょう。

●青色申告制度の利用は必須!小規模企業共済制度の利用についても検討してみましょう。

INDEX

【1】賃貸経営で発生する税金の種類

賃貸経営では、主に4種類の税金が関わります。それぞれに特徴などをみていきましょう。

■所得税・住民税

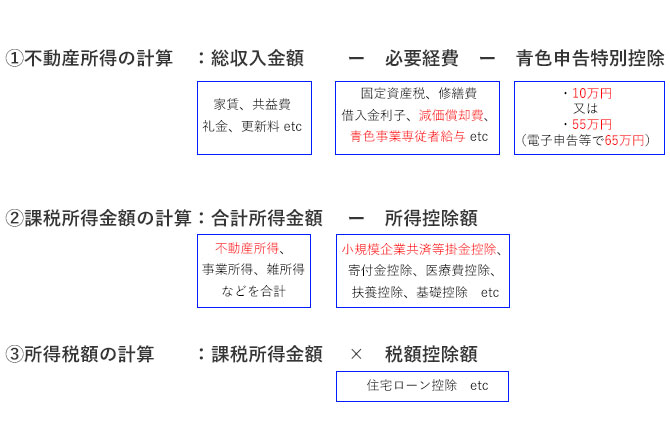

賃料収入を得ることで所得税や住民税が関係することになり、不動産所得として課税の対象となります。賃貸経営がメインの人の所得税の計算概要について図1にまとめましたのご確認ください。

毎年1月1日から12月31日までの期間で計算し、翌年3月15日までに、税務署へ確定申告書を提出することになります。なお、税務署に確定申告することで、住民税の申告もしたことになります。

図1:賃貸経営がメインの方の所得税の計算概要(青色申告を想定。復興特別所得税は省略)

■個人事業税

指定業種の事業を行なう場合、道路などの公共施設を利用するために、その経費の一部を負担する名目で課されるのが「事業税」です。指定業種の中に、不動産貸付業や駐車場業が含まれていますが、一定の規模で事業を行なっている場合にだけ事業税の課税の対象となります。

たとえば、マンションやアパートの場合は、10室以上賃貸しているか否かが課税の対象となる目安となってきます。不動産貸付業や駐車場業に該当するかについては、貸付総面積や貸付収入金額などの要件もあるため、県税事務所等のHPなどで確認するようにして下さい。

不動産貸付業や駐車場業に認定された場合の個人事業税は、次のように計算されます。

事業税=(総収入金額-必要経費等-290万円/年)✕5%

不動産所得などの金額が290万円までは事業税がかからないことがわかります。なお、所得税の計算で、青色申告特別控除をしていても、事業税の計算上は、青色申告特別控除額は差し引けないことをご留意ください。

■消費税

住宅用として賃貸している場合、消費税は非課税扱いとなりますので課されません。事務所用などとしての賃貸収入や青空駐車場以外の駐車場収入が消費税の課税対象となります。ただし、原則は2年前の消費税の課税対象となる総収入金額が1000万円以下の場合、消費税の納税義務はありません。

納税義務の判定については、税務署や専門家に事前に確認されることをおすすめします。

■固定資産税・都市計画税・償却資産税

毎年1月1日に土地や家屋、償却資産の所有者が固定資産の所在する市区町村に納める税金となります。都市計画税は、市街化区域内に所在する土地と家屋に対して課され、償却資産税は、土地や建物以外の、外構などの構築物や賃貸経営上使用している一定の器具備品などに課される税金です。各税金の原則的な計算方法は下記の通りです。

- 固定資産税: 固定資産税評価額×1.4%

- 都市計画税: 固定資産税評価額×0.3%(上限)

- 償却資産税: 課税標準額×1.4%(課税標準額が150万円までは税金はかからない)

なお、取り扱いなどについては、各自治体により異なりますので、市区町村などにご確認下さい。

【2】賃貸経営でできる4つの節税対策

賃貸経営を行なう場合に発生する税金を何点か列挙しましたが、所得税を中心に代表的な節税対策についてみていきたいと思います。

■青色申告を行なう

まず、賃貸経営をされるのであれば、事業規模を問わず「青色申告」の制度をご利用ください。

青色申告の制度とは、一定水準の記帳をし、正しい申告をする納税者に対して、所得金額の計算などについて優遇措置が受けられる制度です。青色申告の代表的な特典を図2にまとめました。事業的規模(目安は5棟10室以上)での賃貸経営か否かで受けられる特典などに差がつくものもありますが、事業的規模でなくても、10万円の「青色申告特別控除」や「少額減価償却資産の特例」などは使えるためどなたにもメリットはあります。

図2:青色申告の主な特典

| 青色申告の主な特典 | 内容 |

|---|---|

| 青色申告特別控除 (不動産所得等から控除) |

①10万円 ~以下は賃貸経営が事業的規模(目安として5棟10室以上)の場合~ ②55万円 取引を複式簿記により記帳 → 貸借対照表・損益計算書を作成し期限内申告 ③65万円 ②の要件+電子申告を行なう場合 |

| 青色事業専従者給与 | 生計一親族で、事業的規模(目安として5棟10室以上)の賃貸経営に従事している人に支払った給与額の全額を、一定の要件のもと、必要経費に計上可 |

| 少額減価償却資産の特例(時限立法) | 取得価額30万円未満の固定資産について、 資産に計上せず、一括で経費算入可(限度300万/年) |

なお、青色申告を行なうためには、納税地の所轄税務署に「青色申告承認申請書」を、青色申告書による申告をしようとする年の3月15日まで(その年1月16日以降に新たに事業開始する場合は、事業開始等の日から2カ月以内)に提出する必要がありますのでご注意ください。

■青色事業専従者給与

賃貸経営を身内で行なう場合で、たとえば、配偶者に支払う給料については、原則、経費にすることはできません。でも、青色申告の特典である「青色事業専従者給与」であれば、一定の要件のもと支払った給与額全額を経費に計上することができます。賃貸経営が事業的規模(目安は5棟10室以上)であることや、事前に「青色事業専従者給与の届出書」を税務署に提出しなければならないこと、青色事業専従者給与と配偶者控除の併用はできないなどの留意点があります。

■小規模企業共済制度

国が運営する小規模企業の経営者などや個人事業主のための退職金制度です。毎月千円~7万円の範囲で掛金を積み立てることで、掛金全額(毎年最高84万円)を所得控除できるため、高い節税効果があります。また、将来に共済金を一括で受け取る際には、退職所得扱いとなるため、一定の退職所得控除額や受取った共済金から退職所得控除額を差し引いた、残額の1/2が課税の対象となるなど税金計算上の優遇措置があるのでおすすめです。詳細は中小企業基盤整備機構のHPにてご確認下さい。

■法人化

賃貸経営の規模が大きくなり、または、これから大きくしていきたいと考えている人については、賃貸経営を行なう法人などを設立する方法が選択肢にあがってきます。賃貸経営が一定の規模に達すると、所得税・住民税の税率より法人税などの税率の方が低くなる、法人の方が経費として認められる範囲が広いなどのメリットがあるためです。

ただし、法人化することで発生するコストなどもあるため、法人化を検討される場合は、必ず専門家にご相談ください。

不動産所得の節税対策を考える際に、「いかに多くの経費を計上するか?」と考える人は多くいます。プライベートに関するものは当然経費になりませんが、経費を計上することは、お金が出ていくことになるため、本当に必要なものを前倒しで購入するという視点が大切になります。

税金を安くすることだけを考えてムダな出費をすることは本末転倒ですので、節税対策の目的をはっきりさせて、必要な対策について検討してみて下さい。

執筆・情報提供

利根川 裕行(税理士)

大学卒業後、大手会計システム関連の会社に入社し、約8年間営業に従事。

その後、税理士を目指し会計事務所に転職してから、多業種の法人業務に携わる。

都内税理士法人の資産税部責任者として、多くの資産税案件に携わったのちに、

令和元年12月に、池袋にて独立開業。

Ⓒ2022 Next Eyes.co.Ltd

コラムはネクスト・アイズ(株)が記事提供しています。

本記事に掲載しているテキスト及び画像の無断転載を禁じます。

この記事をシェアする