2023.04.27

固定資産が計上できるのはいくらから?固定資産税や課税額の計算方法も解説

最終更新日:2026/01/28

注文住宅の購入を検討するなかで、購入後にどれくらいの固定資産税がかかるのだろうかと不安に感じている方も多いのではないでしょうか。固定資産はいくらから計上できるなどのルールがあります。

また、固定資産税は住宅を所有している限り毎年納めるランニングコストであるため、コストを把握して資金計画を立てる必要があります。

そこで本記事では、注文住宅の固定資産税の計算方法や軽減措置を解説します。本記事を読んでいただければ、固定資産税がどのように決まるのかが分かり、購入後の資金計画を立てられるでしょう。

住宅購入後のコストに不安を感じている方は、ぜひ参考にしてください。

週末は、お近くの住宅展示場で過ごしてみませんか?

INDEX

固定資産とは

固定資産とは、長期間にわたって保有、使用される資産のことをいいます。企業の会計や税務だけでなく、個人の所有する土地や建物にも、固定資産の考え方が適用される決まりです。

固定資産と反対に、商品や未回収の売掛金など、企業などで1年以内の現金化を前提に保有される資産のことを、流動資産といって区別します。

土地や家といっても、固定資産として扱われるのは持ち家が対象です。賃貸住宅に住んでいる場合は、資産とはみなされません。

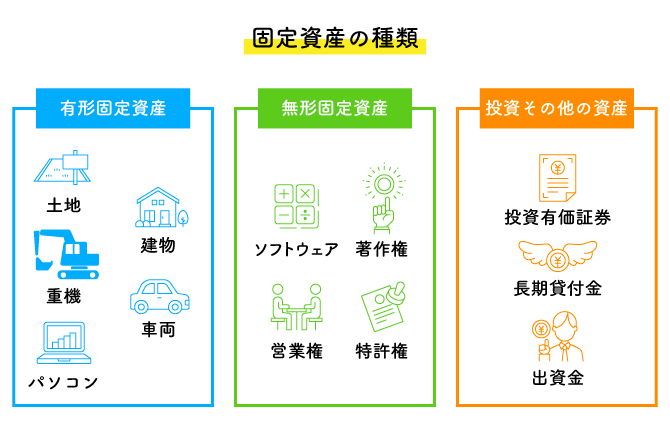

固定資産は、大きく以下の3つに分類されています。

- ● 有形固定資産

- ● 無形固定資産

- ● 投資その他の資産

有形固定資産

有形固定資産とは、物理的な形を持ち、長期にわたって使用される資産です。たとえば以下のようなものが該当します。

- ● 建物や建物の付属設備:オフィスビル、工場、倉庫

- ● 機械装置:製造機械、設備機器

- ● 車両運搬具:社用車、フォークリフト

- ● 工具・器具・備品:パソコン、机、椅子

有形固定資産は使用にしたがって価値が減っていくものが多いことから、「減価償却資産」として扱い、耐用年数に応じた減価償却が必要です。

自宅で事業をされる方は、上記のものから必要に応じて建物や自動車などの業務使用比率を按分し、減価償却(経費扱い)、納税などを行います。

家などの建物は木造、鉄骨造など構造に応じて以下のような法定耐用年数が決められているため、それに応じて計算しましょう。

建物の法定耐用年数

構造

| 構造 | 用途 | 耐用年数(年) |

|---|---|---|

| 木造 |

事務所 店舗(飲食店以外)、住宅 飲食店 ホテル 工場、倉庫(一般用) |

24 22 20 17 15 |

| 鉄骨鉄筋コンクリート造 鉄筋コンクリート造 |

事務所 住宅 飲食店 ホテル 店舗(飲食店以外) 車庫 工場、倉庫(一般用) |

50 47 34 または 41 31 または 39 39 38 38 |

| 鉄骨造 |

・事務所、店舗、住宅 (肉厚:4mm超 / 3.4mm〜4mm / 3mm以下) ・飲食店、車庫、ホテル、工場、倉庫 |

38 / 30 / 22

34 / 27 / 19(住宅等) |

有形固定資産のなかでも、時間の経過によって償却しない=価値の減らない「非減価償却資産」もあります。たとえば土地は、価格の評価は上下するものの、時間の経過で価値が減ることはありません。

無形固定資産

無形固定資産は、目で見て分かる物理的な形を持たないものの、経済的な価値がある=お金を生む資産を指します。

対象となるのは知的財産や著作権などで、以下が代表例です。

- ● 特許権、商標権、著作権

- ● ソフトウェア:業務用ソフトウェア、ライセンス費用

- ● 営業権:のれん

紛らわしい点を整理すると、例えば自宅が古民家で、見物料を徴収していた場合、無形のコンテンツのように思えます。しかしこの場合は無形固定資産には当たらず、事業収入として扱い、自宅は有形固定資産として計上するルールです。

無形固定資産も、時間の経過で価値が減少していく扱いとなる資産で、ソフトウェアや営業権などは法定耐用年数に応じて、商標権や特許権などは、契約期間や法的保護期間にしたがって減価償却を行います。

投資その他の資産

投資その他の資産は、長期的な投資を目的として保有される資産のことです。

- ● 投資有価証券(株式、社債など)

- ● 出資金(関係会社への出資など)

- ● 長期貸付金(関連会社への貸付など)

上記は企業活動のなかでの投資資産ですが、個人の投資では、NISAやiDecoなど、非課税枠が設けられています。

なお、個人がアパート経営や戸建賃貸などの不動産投資を行う場合は株式投資などとは異なり、現物資産への投資なので、固定資産の扱いです。

固定資産はいくらから計上できるのか

固定資産の会計処理の仕方は、購入したときの価格(取得価額)によって違います。10万円未満のものは、消耗品として扱い、一括で計上するため、固定資産として償却させることはありません。

10万円以上から減価償却資産として計上できるのですが、簡便的な処理方法として、取得価額が10万円以上20万円未満の資産を「一括償却資産」とし、3年間で均等償却できる特例も適用できます。

一括償却資産は、税務上のルールや、普段からの会計上の方針によって適用できるかを検討する必要があるので、税理士などの専門家に相談すると良いでしょう。

| 取得価額 | 会計処理の方法 |

|---|---|

| 10万円未満 | 消耗品費として一括計上可能 |

| 10万円以上~20万円未満 | 一括償却資産として計上可能 (3年間で均等償却できる) |

| 10万円以上 | 減価償却資産として計上 (法定耐用年数にしたがって毎期減価償却) |

固定資産税とは

固定資産の所有者には、毎年固定資産税が課税されるルールです。この項では、固定資産税の概要をご説明します。

※固定資産税は各資産の評価額について、自治体ごとで税率や課税基準が異なるので、所有する資産の管轄自治体のルールを確認しましょう。

固定資産税が発生する基準

固定資産税は1月1日時点で資産を所有している人が納税義務者とされ、その年度の税額が決定され通知されます。所有者が変わる場合は、日割りで精算するのが基本ルールです。

また、固定資産税は、市町村が定める課税標準額が以下の一定の基準を超えた場合に発生します。したがって「いくらからかかる」かは自治体の判断です。また、評価額に比例して課税されるので「いくらから高い」ということもありません。

- ● 土地・建物:固定資産評価額が一定額以上

- ● 償却資産(事業用の設備など):課税標準額の合計が150万円以上

固定資産評価額は、総務省の発表する「固定資産評価基準」に基づいて市町村が算出し、3年に1回評価を見直す「評価替え」を行います。固定資産税が一定額以下の場合、課税がされないという特例もあるので、免税点も含めた税額の確認が必要です。

以下では各自治体が基準とする評価の基本ルールをご確認ください。

ご参考:

固定資産税評価基準|総務省

固定資産税の対象となる資産

固定資産税の対象となる固定資産は以下です。課税対象は有形固定資産に限られます。

| 固定資産の種類 | 課税対象 | 内容 |

|---|---|---|

| 有形固定資産 | 〇 |

● 土地(宅地、農地、山林ほか) ● 建物(住宅、店舗、工場、倉庫ほか) ● 償却資産(事業用の機械、設備、器具、業務用エアコン、厨房機器、美容室のシャンプー台ほか) ● 土地は減価償却しないが固定資産税の対象 ● 個人所有の自動車は対象外(自動車税が適用) |

| 無形固定資産 | × | 固定資産として計上できるが固定資産税は発生しない |

| 投資その他の資産 | × | 事業運営に直接関与しない資産であるため固定資産税の課税対象外 |

土地や建物については使用収益していなくても、所有しているだけで毎年固定資産税が発生します。

また、個人で所有している自動車は、業務使用がある場合は按分比率に応じて償却資産として計上できますが、固定資産税ではなく自動車税の課税対象です。

固定資産税の納付期限

固定資産税の納付は、毎年4〜6月頃に送られてくる納付書を使って行います。年4回の分割払い(4月・7月・12月・翌2月)または、一括払いも可能です。

納付期限を過ぎた場合、延滞税が発生する可能性もあるので、納付のためのスケジュールを事前に確認しておき、計画的に支払いましょう。

一部の自治体では口座振替や電子納税(クレジットカード・電子マネー決済)などの方法も選択可能なので、希望の納付方法を選ぶことができます。

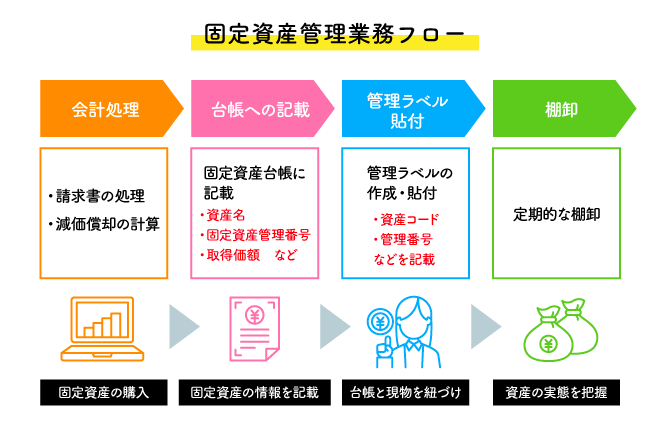

固定資産の会計処理

固定資産は取得時・減価償却・売却・納税と、それぞれの局面に応じて適切な会計処理を行うことが必要です。この項では、漏れや誤りを避けるための具体例をご紹介します。

※計上方法は法人会計の複式簿記によるものです。非営利の固定資産では、このような会計処理は必要ありません。

固定資産を取得した時

固定資産を取得した際には、取得価額を固定資産勘定に計上しておき、支払い時の方法に沿った仕訳をします。

150万円の機械を現金購入したケース

| 借方 | 借方金額 | 貸方 | 貸方金額 |

|---|---|---|---|

| 機械装置 | 150万円 | 現金 | 150万円 |

200万円の設備を掛け買いし、後日支払うケース

| 借方 | 借方金額 | 貸方 | 貸方金額 |

|---|---|---|---|

| 建物付属設備 | 200万円 | 未払金 | 200万円 |

↓上記で後日に機械の支払いを行ったケースの仕訳

| 借方 | 借方金額 | 貸方 | 貸方金額 |

|---|---|---|---|

| 未払金 | 200万円 | 普通預金 | 200万円 |

固定資産税を支払った時

固定資産税の支払いは、分割払いまたは一括払いそれぞれ、以下のように計上します。

24万円を4回に分けて支払うケース(1回60,000円)

| 借方 | 借方金額 | 貸方 | 貸方金額 |

|---|---|---|---|

| 租税公課 | 60,000円 | 現金 | 60,000円 |

24万円の固定資産税を一括で支払うケース

| 借方 | 借方金額 | 貸方 | 貸方金額 |

|---|---|---|---|

| 租税公課 | 24万円 | 普通預金 | 24万円 |

固定資産の減価償却処理

固定資産は取得時に全額を一度に費用計上するのではなく、法定耐用年数に基づき減価償却を行います。

取得価額が1,000,000円の設備を、耐用年数10年・定額法によって償却するケース

| 借方 | 借方金額 | 貸方 | 貸方金額 |

|---|---|---|---|

| 減価償却費 | 10万円 | 減価償却累計額 | 10万円 |

※年間の減価償却費:100万円 × 0.1 = 10万円

取得価額200万円の機械を耐用年数5年、定率法(償却率40%)で償却するケース

=1年目の減価償却費 :200万円 × 40% = 80万円

| 借方 | 借方金額 | 貸方 | 貸方金額 |

|---|---|---|---|

| 減価償却費 | 80万円 | 減価償却累計額 | 80万円 |

※定率法=毎年一定の率で償却。

=2年目の減価償却費 = (200万円 – 80万円) × 40% = 48万円

| 借方 | 借方金額 | 貸方 | 貸方金額 |

|---|---|---|---|

| 減価償却費 | 48万円 | 減価償却累計額 | 48万円 |

固定資産を売却した時

固定資産を売却する際は、売却額と帳簿価額の差=損か得かで「固定資産売却損」あるいは「固定資産売却益」を計上します。

帳簿価額50万円の設備を70万円で売却し、現金を受け取ったケース(売却益発生)

| 借方 | 借方金額 | 貸方 | 貸方金額 |

|---|---|---|---|

| 現金 | 70万円 | 固定資産 | 50万円 |

| 固定資産売却益 | 20万円 |

帳簿価額100万円の車両を50万円で売却したケース(売却損発生)

| 借方 | 借方金額 | 貸方 | 貸方金額 |

|---|---|---|---|

| 現金 | 50万円 | 固定資産 | 100万円 |

| 固定資産売却損 | 50万円 |

以下は、固定資産を取得したときの事務処理フローです。

固定資産の財務処理の際のポイント

この項では、固定資産を適切かつ節税しながら会計処理するための、以下のポイントをお伝えします。

- ● 少額減価償却資産の特例を活用する

- ● 減価償却を適切に計上する

- ● 固定資産を売却する時の会計処理

少額減価償却資産の特例を活用する

中小企業等を対象とした「少額減価償却資産の特例」という制度があります。この制度は取得価額30万円未満の資産を、即時償却することができるものです。

30万円までの経費をまとめて全額計上できれば、資金繰りの改善や税負担の軽減化、会計処理の合理化につながり、メリットは大きいでしょう。

ただし、特例を適用するためには、以下の条件を満たす必要があります。経理上の方針としてこれらに当てはまるかを確認しましょう。

- ● 年間の適用限度額は300万円まで許可(超えた固定資産については通常の減価償却処理が必要となる)

- ● 法人税申告時に適用を受けるための明細書の添付が必要

- ● 青色申告法人のみ

減価償却を適切に計上する

減価償却する方法には「定額法」と「定率法」の2種類があります。それぞれ計算方法と特徴が異なるため、理解したうえで費用計上を行いましょう。

定額法と定率法

- ● 定額法:取得価額を定められた耐用年数で均等に割り、毎年一定の金額を減価償却費として計上していく方法。

- ● 定率法:取得価額の残存価額に一定の償却率を掛けて計上していく方法。初年度の償却費が大きくできる。

定額法では毎年安定した償却費を計上できるメリットがあり、一方で定率法は当初の残存価額が大きく、年々減っていくため、償却し始めたタイミングでの経費計上を多くすることができます。

どちらを選択するかは、資産の種類や財務上の方針に応じて決めましょう。

固定資産を売却する時の会計処理

固定資産を売却する際には、売却価額と帳簿価額(取得価額から減価償却累計額を控除した額)の差額のプラス・マイナスによって、「固定資産売却益」もしくは「固定資産売却損」を計上することになります。

- ● 売却価額 > 帳簿価額 =「固定資産売却益」(利益として計上)

- ● 売却価額 < 帳簿価額 =「固定資産売却損」(損失として計上)

とくにポイントとなるのは、売却のタイミングによって決算処理に影響が出ることでしょう。

年度末に売却して売却益が計上された場合、法人税の負担が増加してしまう可能性があるので、事前に計画的な処理を行う必要があります。

また、売却ではなく「除却」(資産の使用をやめて廃棄処分する)を行う場合にも、帳簿価額の残存額は、損失として計上することが可能です。

不要な資産の処理をする際にも、適切な税務処理を行うことで、無駄な税負担を避けられます。

固定資産税はいくらかかる?計算する方法をご紹介

一般的な住宅における固定資産税は、年間で数万円から十数万円位の金額が主流です。この計算はどのようにされているのでしょうか。 いくらか知りたい場合の計算方法が、気になるところです。

固定資産税の概要が分かったところで、本章では注文住宅の固定資産税を計算する方法を解説します。

固定資産税は固定資産税評価額に税率1.4%を掛けて算出します。土地と建物に分けて計算するため、それぞれの計算方法を見ていきましょう。

土地の計算方法

土地の固定資産税は以下の計算式で求めます。

固定資産税:課税標準 × 1.4%

課税標準とは固定資産税評価額を指します。固定資産評価額とは総務大臣が定める固定資産評価基準に基づいて決定される価格です。

固定資産税評価額は固定資産税だけでなく、不動産を購入する際の登録免許税や不動産取得税を計算する際のもとになる価格です。購入時の価格とは異なる点に注意しましょう。

固定資産税評価額の目安は、国土交通省が毎年公表する地価公示の約70%です。地価公示では全国26,000地点の標準地の価格を定めています。

新居の土地の固定資産税評価額を求める際は、周辺の標準地の地価公示を調べましょう。たとえば、新居の土地が100平米で、最寄りの標準地の地価公示が20万円/平米の場合、新居の土地価格は「100平米 × 20万円 = 2,000万円」となります。

固定資産税評価額は地価公示の約70%であるため、固定資産税は以下の通りです。

固定資産税評価額:2,000万円 × 70% = 1,400万円

固定資産税:1,400万円 × 1.4% = 19万6,000円

なお、固定資産税評価額は3年に一度見直されます。土地は経済情勢によって値上がりするため、納める固定資産税が増える可能性があります。

建物の計算方法

土地の固定資産税は以下の計算式で求めます。

固定資産税:課税台帳に登録されている価格 × 1.4%

課税台帳に登録されている価格とは、固定資産税評価額を指します。建物の固定資産税評価額の計算方法は以下の通りです。

建物の固定資産税評価額:再建築価格 × 経年減点補正率

再建築価格とは建物を建築する際の価格であり、経年減点補正率は築年数の経過による減価を表した割合です。

新築の場合は、建築費の約60%が固定資産税評価額に該当するといわれています。つまり建築価格が2,000万円の場合の固定資産税は以下の通りです。

固定資産税評価額:2,000万円 × 60% = 1,200万円

固定資産税:1,200万円 × 1.4% = 16万8,000円

建物も土地同様に3年に一度固定資産税評価額が見直されますが、築年数の経過に伴い減額されるのが一般的です。

固定資産税には軽減措置がある

本章では土地と建物の軽減措置について解説します。

土地と建物の一般的な固定資産税の計算方法を解説しましたが、注文住宅の固定資産税には軽減措置があります。

要件を満たすと軽減措置が適用されるため、軽減措置が適用された際の価格を把握しましょう。

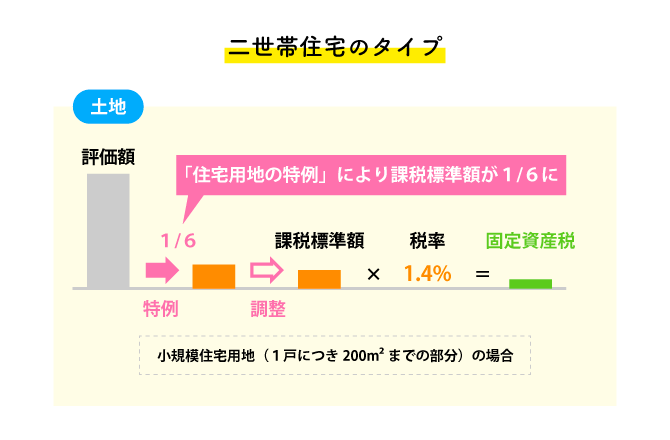

土地の軽減措置

土地のなかでも住宅用地は以下のような軽減措置があります。

| 区分 | 固定資産税 | |

|---|---|---|

| 小規模住宅用地 | 住宅用地で住宅1戸につき200平米までの部分 | 固定資産税評価額 × 1/6 |

| 一般住宅用地 | 小規模住宅用地以外の住宅用地 | 固定資産税評価額 × 1/3 |

建物がある限り、住宅用地の軽減措置は継続して適用されます。つまり、小規模住宅用地に該当する場合、固定資産税評価額が毎年1/6に軽減されます。

軽減措置を受けるには申告が必要です。建物を建築した翌年の1月31日までに「固定資産税の住宅用地等申告書」を市区町村役場に提出しましょう。

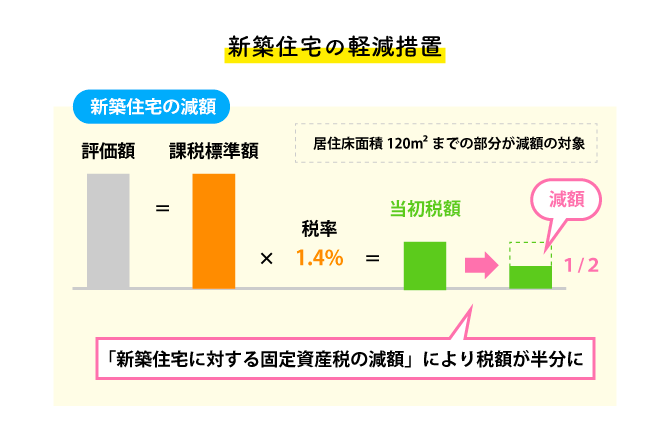

建物の軽減措置

新築住宅の場合、要件を満たすことで3年度分の建物固定資産税が1/2に減額(居住部分で1戸あたり120平米相当分まで)されます。

なお、3階建以上の耐火・準耐火建築や長期優良住宅は令和9年度分まで延長されます。具体的な要件は以下の表を参考にしてください。

| 一戸建住宅 | 住宅に店舗などが含まれている併用住宅 |

|---|---|

| 床面積:50平米以上280平米以下 | 居住部分の床面積:50平米以上280平米以下 |

| 2026年(令和8年)3月31日までに新築 | 2026年(令和8年)3月31日までに新築 |

建物の軽減措置は新築の期限が定められている点に注意しましょう。

固定資産税の納税時には都市計画税も納める

住宅を所有している方が毎年納めるのは固定資産税だけではありません。固定資産税の納税時には都市計画税も納める必要があります。

都市計画税とは市街化区域内にある住宅に課される税金であり、固定資産税同様に1月1日時点の所有者に納税義務があります。

都市計画税の計算方法は以下の通りです。

土地の都市計画税:課税標準 × 0.3%

建物の都市計画税:固定資産課税台帳に登録されている価格 × 0.3%

税率は自治体によって異なりますが、0.3%が上限とされています。

なお、住宅用地の場合は土地部分について以下のような軽減措置があります。

| 区分 | 固定資産税 | |

|---|---|---|

| 小規模住宅用地 | 住宅用地で住宅1戸につき200平米までの部分 | 固定資産税評価額 × 1/3 |

| 一般住宅用地 | 小規模住宅用地以外の住宅用地 | 固定資産税評価額 × 2/3 |

注文住宅の固定資産税が決まる流れ

注文住宅の固定資産税が決まる流れは以下の通りです。

- ● 新築後1〜3ヶ月以内に家屋調査の通知が来る

- ● 調査員が自宅を訪問する

- ● 調査員による調査が実施される

- ● 納税通知書が郵送される

家屋調査とは固定資産評価基準をもとに、どのような建材や設備が使われているかを調査するものです。家屋調査を断ることもできますが、現地調査ができないため建築時の資料のみで判断されます。

場合によっては、固定資産税評価額が高く算出される場合もあるため注意しましょう。評価額に納得がいかない場合は、納税通知書を受け取ってから3ヶ月以内に再調査を依頼できます。

注文住宅の固定資産税でおさえておくべきポイント

注文住宅の固定資産税でおさえておくべきポイントは以下の通りです。

- ● 軽減措置の適用を受けるには申請が必要

- ● 建物の軽減措置が終わると固定資産税が高くなる

- ● 固定資産税を滞納するとペナルティを受ける

- ● 固定資産税の目安はハウスメーカーに確認する

上記の内容を把握しておかなければ正確な資金計画が立てられません。金銭的に損をしてしまう恐れもあるため、ポイントをおさえておきましょう。

軽減措置の適用を受けるには申請が必要

住宅用地と新築建物は、一定の要件を満たすことで固定資産税の軽減措置が適用されます。

しかし、軽減措置の適用を受けるには「固定資産税の住宅用地等申告書」の提出が必要です。建物を建築した翌年の1月31日までに市区町村役場に提出しましょう。

提出しなければ軽減措置の適用を受けられません。小規模住宅用地であれば1/6の減額が受けられないため、固定資産税が6倍に跳ね上がることになります。

ランニングコストが大きく異なるため、忘れずに申請しましょう。

建物の軽減措置が終わると固定資産税が高くなる

建物の軽減措置が終わると固定資産税が高くなる点に注意しましょう。

新築住宅の固定資産税が軽減されるのは、新たに課税される年度から3年度分(長期優良住宅は5年度分)です。軽減措置の期間が終了すると1/2の減額がなくなるため、2倍の固定資産税を納める必要があります。

建物の固定資産税は徐々に安くなりますが、軽減措置が終わる翌年は前年よりも多くの固定資産税を納めることになるでしょう。

一般的に築10年ほどで建物の価値は半減するため、約10年後には軽減措置が適用されていた頃と同等の固定資産税になります。

固定資産税を滞納するとペナルティを受ける

固定資産税を滞納するとペナルティを受ける点に注意しましょう。

固定資産税は納期限の次の日から延滞金がかかります。納期限の翌日から1ヶ月以内は年2.4%、納付期限から1ヶ月を超えてからは年8.7%が、本来納めるべき税額にかけられます。

滞納が続くと最終的に不動産を差し押さえられるため、固定資産税を納められない事情がある場合は早い段階で自治体の窓口に相談しましょう。

固定資産税の目安はハウスメーカーに確認する

固定資産税の目安はハウスメーカーに確認しましょう。

新築住宅の固定資産税が確定するのは家屋調査後であり、建物が建つまでは正確な固定資産税が分かりません。

ハウスメーカーであれば固定資産税の目安を計算できるため、購入後の資金計画を立てるためにも、事前に確認しておきましょう。

まとめ

本記事では注文住宅の固定資産税の計算方法や軽減措置を解説しました。

一般的に土地と建物の合計額が3,000万円の新築住宅の場合、年間の固定資産税は10〜15万円といわれていますが、土地の評価額はエリアによって大きく異なるため、住宅を建てるエリアの評価額をもとに計算する必要があります。

なお、新築住宅は土地・建物ともに一定の要件を満たすと軽減措置が適用されます。ただし、軽減を受けるには申請が必要であるため、忘れずに申請しましょう。

新築住宅は新築後でなければ正確な固定資産税が分かりません。事前に資金計画を立てるためにも、ハウスメーカーに固定資産税の目安を確認しておきましょう。

執筆・情報提供

滋野 陽造

早稲田大卒。マスコミ広報宣伝・大手メーカーのWebディレクター・不動産仲介業を経て、ライター業・不動産賃貸業に従事。実務経験をもとに住まいづくり、不動産の売却・購入、暮らしの法令などのジャンルで記事の執筆を行う。

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする