2025.10.24

注文住宅の費用内訳を解説!知っておきたい諸費用の目安や予算計画の立て方まで紹介

注文住宅の計画で多くの人が頭を悩ませるのが、「見積もり以外の費用」、すなわち諸費用です。実はこの諸費用、**総額の10%〜12%**を占めることもあり、その内訳を知らないまま計画を進めると、「想定外の出費で予算が足りない!」という事態に陥りかねません。

この記事では、複雑で分かりにくい注文住宅の「諸費用」に的を絞り、その詳細な内訳から相場、そして賢い節約術までを網羅的に解説します。

家づくりのどのタイミングで、何に、いくら費用がかかるのかが明確になり、安心して資金計画を立てられるようになります。

この記事を読むとわかること

- ● 注文住宅の総費用の約1割を占める「諸費用」の全体像と重要性

- ● 土地購入・建築工事・住宅ローンのタイミング別に発生する費用の詳しい内訳

- ● 仲介手数料や登記費用など、各項目の具体的な相場と総額シミュレーション

- ● 専門家も実践する、諸費用を数十万円単位で賢く節約するための5つのテクニック

INDEX

まずは全体像を把握!注文住宅の費用は3つの塊でできている

注文住宅にかかる費用は、大きく分けて以下の3つで構成されます。今回徹底解説するのは、見落としがちな③諸費用です。

- 1. 本体工事費(全体の約75%) 建物そのものを建てるための費用。基礎工事、構造躯体、内外装、住宅設備などが含まれます。

- 2. 別途工事費(全体の約15%) 建物以外で、生活に必要な工事の費用。外構工事、駐車場、水道・ガスの引き込み工事、古い家の解体費用などです。

- 3. 諸費用(全体の約10%) 税金や手数料など、工事以外で必要となる費用のこと。土地の購入、住宅ローンの契約、登記手続きなど、様々な場面で発生します。

家を建てる費用や相場などについては、下記の記事も参考にしてください。

関連記事:

東京に注文住宅を建てたい方必見!費用相場や人気エリアの特徴などを解説!|住宅展示場のハウジングステージ

家を建てる費用はどれぐらい必要?建築費とは何を指す?予算の目安について|住宅展示場のハウジングステージ

【タイミング別】いつ払う?注文住宅の諸費用リスト

諸費用は、家づくりのステップに合わせて発生します。ここでは「土地購入時」「建築工事時」「住宅ローン契約時」の3つのタイミングに分けて、具体的な費用内訳と相場を見ていきましょう。

1. 土地購入フェーズの諸費用内訳

土地を購入する際に発生する税金や手数料です。

| 費用項目 | 内容 | 相場・目安 |

|---|---|---|

| 仲介手数料 | 不動産会社に支払う手数料。 | (売買価格 × 3% + 6万円) + 消費税 |

| 印紙税 | 土地売買契約書に貼る印紙の代金。 | 1,000万円超5,000万円以下で1万円(※軽減措置適用後) |

| 登録免許税 | 土地の所有権を登記するための税金。 | 固定資産税評価額 × 1.5%(※軽減措置適用後) |

| 不動産取得税 | 土地を取得した際に一度だけかかる税金。 | (固定資産税評価額 × 1/2) × 3%(※軽減措置適用後) |

| 司法書士報酬 | 登記手続きを代行する司法書士への報酬。 | 3万~10万円程度 |

| 固定資産税清算金 | その年の固定資産税を売主と日割りで精算する費用。 | 日割り計算による |

節約ポイントト 仲介手数料は、不動産会社が「売主」となっている土地を選べば0円になります。広告の「取引態様」欄をチェックしてみましょう。

2. 建築工事フェーズの諸費用内訳

建物の建築が決まってから、完成するまでにかかる費用です。

| 費用項目 | 内容 | 相場・目安 |

|---|---|---|

| 印紙税 | 建築工事請負契約書に貼る印紙の代金。 | 1,000万円超5,000万円以下で1万円(※軽減措置適用後) |

| 建築確認申請費用 | 設計図が法令に適合しているか確認するための申請費用。 | 10万~30万円程度 |

| 地盤調査・改良費用 | 土地の強度を調査し、必要に応じて補強工事を行う費用。 | 調査のみ:5万~10万円 改良工事:50万~150万円 |

| 登記費用 | 建物の情報を登記(表題登記・所有権保存登記)する費用。 | 登録免許税+司法書士・土地家屋調査士報酬で20万~40万円 |

| 水道加入金 | 水道を利用するために自治体に支払う費用。 | 20万~30万円程度(自治体による) |

| 地鎮祭・上棟式費用 | 工事の安全を祈願する儀式の費用(任意)。 | 地鎮祭:3万~5万円 上棟式:10万~30万円 |

最大の注意点:地盤改良費 地盤調査の結果、改良が必要と判断されると100万円以上の追加費用が発生することもあります。資金計画では、必ず地盤改良費の予算を別途確保しておくことが重要です。

3. 住宅ローン契約フェーズの諸費用内訳

金融機関で住宅ローンを組む際に必要となる費用です。

| 費用項目 | 内容 | 相場・目安 |

|---|---|---|

| 融資手数料 | 金融機関に支払う事務手数料。「定率型」と「定額型」がある。 | 定率型:借入額 × 2.2%程度 定額型:3万~10万円程度 |

| ローン保証料 | 保証会社に支払う保証料。返済不能時に代位弁済してもらうため。 | 借入額と期間による(35年で借入額の約2%を一括払い、または金利に0.2%上乗せ) |

| 印紙税 | 金銭消費貸借契約書(ローン契約書)に貼る印紙代。 | 1,000万円超5,000万円以下で2万円 |

| 団体信用生命保険料 | 契約者の死亡・高度障害時にローン残高がゼロになる保険の費用。 | 金利に含まれることが多いが、特約付きは上乗せの場合も。 |

| 火災・地震保険料 | 建物にかける保険料。ローン利用の必須条件。 | 10年一括で15万~40万円(構造・補償内容による) |

| つなぎ融資関連費用 | 住宅完成前に土地代等を支払うための短期融資の利息や手数料。 | 融資額と期間による(数十万円になることも) |

節約ポイント 火災保険は、ハウスメーカー提携の保険だけでなく、必ず複数社から見積もりを取りましょう。不要な補償を外すことで、保険料を大幅に節約できる可能性があります。

より詳細な費用の解説や事例については下記の記事も参考にしてください。

関連記事:

新築一戸建て費用の相場は?内訳や予算別間取り例を紹介|住宅展示場のハウジングステージ

【モデルケース】総額4,500万円の注文住宅、諸費用はいくら?

ここで、具体的なシミュレーションを見てみましょう。

- ● 土地価格: 2,000万円

- ● 建物価格: 2,500万円

- ● 住宅ローン借入額: 4,000万円

この場合、諸費用の合計は約280万~350万円が目安となります。これは**現金(自己資金)**で用意する必要があるケースがほとんどです。

| 項目 | 金額(目安) |

|---|---|

| 土地購入関連 | 約130万円 |

| 建築工事関連 | 約70万円 |

| 住宅ローン関連 | 約110万円 |

| その他(引越し等) | 約40万円 |

| 合計 | 約350万円 |

注文住宅の資金計画を練る方法と注意点

注文住宅をつくる際に、予算感を絞り込むうえで必要な要素は、「どんな家がつくりたいか」と「総額いくらの家を買うか」の2点でしょう。

後者の「総額いくら」を詰めていくうえでキーとなるのは住宅ローンの借入内容と頭金の支出です。

以下の流れに沿って資金計画を進める方法と、注意点を解説します。

- ● 自身の貯蓄と相談して頭金を決める

- ● 住宅ローンでどの程度借りるのか決める

- ● 住宅ローンの種類を選ぶ

自身の貯蓄と相談して頭金を決める

頭金は多くの場合、借入希望額の10~30%の範囲で入れることが多いでしょう。頭金なしの購入はできないわけではないですが、頭金は多く入れるほど、返済期間・総返済額・金利などを圧縮でき、長い目でお得な返済を実現できます。

しかし、手持ちの資金を減らし過ぎると、暮らしの中で不慮の事態に備えたり、投資・運用に支障をきたしたりする可能性もあるので、将来の状況を考えながら、頭金のためにいくらねん出するかを検討します。その際には、返済プランのシミュレーターで頭金を差し引いた後の借入総額を数パターン設定し、返済期間と総返済額を比較してみましょう。

ケースによっては頭金の金額によって、総支払額が数百万円単位で変わることもあります。

住宅ローンでどの程度借りるのか決める

プランの見積もりと、上記の頭金の想定ができあがると、いくら借入がしたいか、金額の希望が見えてきます。

金融機関からどのような提案が来るかは、少なくとも審査を通らなければ分かりません。しかし「払えない」という状況を避けられる、ある程度無理のない借入の相談は、以下の点を検討しながら、各金融機関が公開しているシミュレーターに入力して事前に考えましょう。

- ● 現在の年齢から定年までの年数

- ● 想定されるおおよその金利

- ● ほかにある借入の内容=毎月どこへいくら返済があるか

- ● 毎月いくらなら無理なく返せそうか

- ● いざというときに手放して換金可能な資産がほかにあるか

住宅ローンの種類を選ぶ

金利の低いローン・たくさん借りられるローンだけがいいとは限りません。ご自分に合った融資商品を選ぶという、以下のようなチェックポイントも存在します。

- ● 金利の種類

- ● 団信のメニュー

各種手数料の有無や金額まず金利については全期間固定・固定期間設定・変動の3種のどれか、元利均等・元金均等の2種のどちらかを選択することになります。

固定金利は全期間返済額が変わらない安心感がある半面、変動金利の3倍前後と高金利での返済をすることに。元利均等は一定の返済額で当初の負担が少ない点、元金均等は総返済額が少なくて済む点がメリットです。

また、商品のタイプによって団信=団体信用生命保険の内容も異なります。健康状態に不安があり、告知事項のある人はフラット35を選ぶことで借入ができます。

近年では死亡や高度障害のほかにがんなどでも返済免除が可能になるワイド団信も準備されているため、万が一のときに備え、保証を手厚くするのも良いでしょう。

このほか、各種手数料の有無や金額が、住宅ローン商品を選ぶ目安となります。

賢く節約!諸費用を抑える6つのテクニック

諸費用は多岐にわたりますが、工夫次第で数十万円単位の節約が可能です。

- 1. 住宅ローンは「総支払額」で比較する

目先の金利や手数料の安さだけでなく、保証料や団信料などを含めた総返済額で比較検討することが鉄則です。 - 2. 登記は自分でやってみる(セルフ登記)

手続きは煩雑ですが、司法書士や土地家屋調査士に依頼する費用を節約できます。法務局の相談窓口などを活用しましょう。 - 3. 補助金・減税制度をフル活用する

省エネ住宅向けの補助金(例:子育てグリーン住宅支援事業)や住宅ローン控除など、国や自治体の制度は「申請しないと使えません」。建築を依頼する会社に確認し、使える制度は漏れなく活用しましょう。

補助金の事業は、年度によって実施内容や実施の有無が変わります。申請方法なども含めて、常に最新の情報を確認しましょう。予算に到達次第終了となる事業もあるので、ご希望の場合は早めに準備を進めてください。

このほか、前述のように各種税金の減額措置でも、申請しなければ恩恵が受けられない制度があるため、事前にひと通りの確認をしておきましょう。あらためて、減額措置のある主な税金は以下です。- 1. 印紙税

- 2. 不動産取得税

- 3. 登録免許税

- 4. 固定資産税・都市計画税

このほか、家族の状況によっては相続税や贈与税もかかわってくるケースがあります。不動産会社のスタッフやFPなど、専門家のサポートも受けながら、利用できるものはもれなく利用しましょう。

- 4. 火災保険の見直し

前述の通り、複数社の見積もりと比較し、ハザードマップなどを確認して本当に必要な補償に絞り込みましょう。 - 5. 電子契約を活用する

土地売買契約や工事請負契約を電子契約で行うと、契約書に貼る印紙税が非課税になります。不動産会社やハウスメーカーに対応可能か確認してみましょう。 - 6. セミオーダーを検討してみる

諸費用を抑える方法からややそれますが、注文住宅でもセミオーダー方式の商品を選択するという方法があります。

セミオーダーは一定の部分で既成の仕様に沿った建築をし、一部分でオーダーが可能となる方式の商品です。セミオーダーの場合既成の部分は大量発注・大量生産のラインに乗せることができるため、品質を落とさずにコストダウンが可能になり、購入価格を下げられます。

既成部分がある建物は工事費用や資材コスト以外に、設計意匠や設計監理費ほかの諸費用を圧縮することにもつながります。

希望の仕様に妥協をする必要がなく、既成の部分にはこだわらないという場合には有効な手段でしょう。

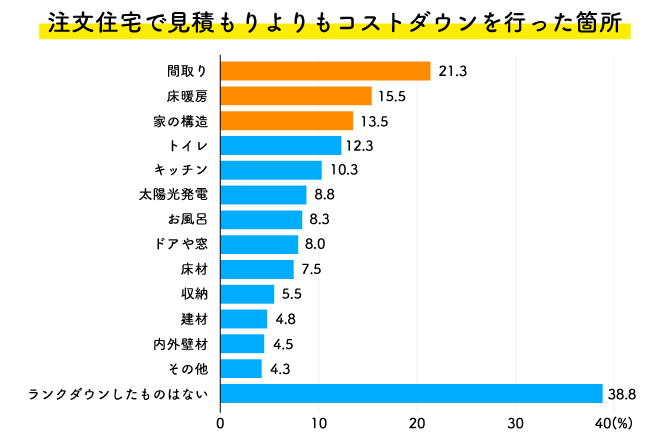

以下は、注文住宅で当初の見積もりよりもコストダウンを行った箇所について質問したデータです。

間取り・床暖房・家の構造(木造・鉄筋コンクリート・鉄骨など)の3つが上位に来ています。これらはいずれも固定資産税やメンテナンス費用など、維持費にも影響がある項目であり、長い目で見て検討された結果といえるでしょう。

また、エリアを見直し、首都圏の中でもターミナル駅以外・郊外に候補地を変えることで、諸税金や手数料などの費用を抑える効果があるといえます。

まとめ

注文住宅の費用内訳の中でも、特に複雑で分かりにくい「諸費用」。しかし、その正体を理解し、計画段階で正確に予算に組み込んでおくことが、後悔しない家づくりの鍵となります。

家づくりは、本体工事費と別途工事費だけで判断してはいけません。必ず総額の10%程度の諸費用がかかることを念頭に置き、本記事のリストを参考にしながら、ご自身の資金計画を具体的にシミュレーションしてみてください。

資金計画に少しでも不安があれば、ハウスメーカーの担当者やファイナンシャルプランナーなどの専門家に相談し、万全の体制で理想の家づくりを実現しましょう。

執筆・情報提供

滋野 陽造

早稲田大卒。マスコミ広報宣伝・大手メーカーのWebディレクター・不動産仲介業を経て、ライター業・不動産賃貸業に従事。実務経験をもとに住まいづくり、不動産の売却・購入、暮らしの法令などのジャンルで記事の執筆を行う。

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする