2019.09.04

【最新】住宅ローン控除(減税)でいくら戻るのか?確定申告の書き方や計算方法を解説

最終更新日:2026/01/28

住宅ローンの融資を受けて家を買った人は、生活支援の目的から所得税や住民税が安くなる制度があります。

新居に移ったあとには新たな出費も多く、家計のやりくりが気になるもの。具体的な計算を詰めたくなります。

本記事では、住宅ローン控除(減税)でいくらの税金が戻るのか、最新の動向をお伝えするとともに、確定申告の書き方や計算方法も解説します。マイホームでの暮らしの参考にしてください。

INDEX

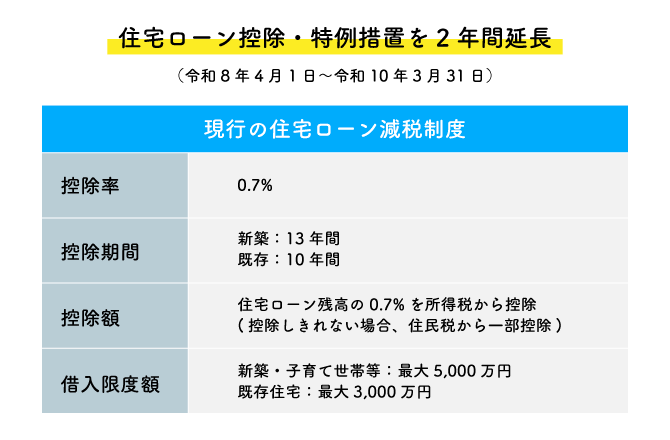

2026年度の税制改正はどうなる?

2026年度以降の住宅関連税制=住宅ローン控除の仕組みは、2025年末までに適用された制度が、2028年3月末以降まで延長される形での検討が進行中です。

2022年の税制改正で始まった住宅性能や子育て世代への優遇に関する経過措置が、水平飛行に入る形で安定したともいえます。しかし2025年12月現在、まだ内容については審議中のため、2026年入居以降については、制度内容に変更が入る可能性を含んでいる状況といえるでしょう。

具体的には、中古住宅の適用年数の延長などが検討されているようです。

住宅ローン控除(減税)の概要

まず、住宅ローン控除(減税)とは、どのような制度でしょうか。

住宅ローン控除とは

住宅ローン控除は住宅取得支援政策の一環で、住宅を購入する際に利用する住宅ローンの残高に応じて、一定期間の所得税(や住民税)を控除する制度です。

具体的には、購入した住宅について、住宅ローン等の年末残高の合計額等を基に計算した金額を、居住の用に供した年分以後の各年分の所得税額から控除(住宅借入金等特別控除)します。所得税で引ききれない分については、翌年分の住民税からも控除される仕組みです。

税金の負担を軽減することによって、住宅を購入する際の経済的負担を和らげて住宅取得を促進し、住環境向上、経済活動の活性化を図る意図があります。

適用される控除は、住宅の区分・住宅性能や世帯の立場によって異なり、エコ性能に優れた住宅や、子育て世代等が優遇される制度設計です。

なお、控除を受ける場合は、確定申告が必要(給与所得者は初年度のみ)なので、準備をしておきましょう。

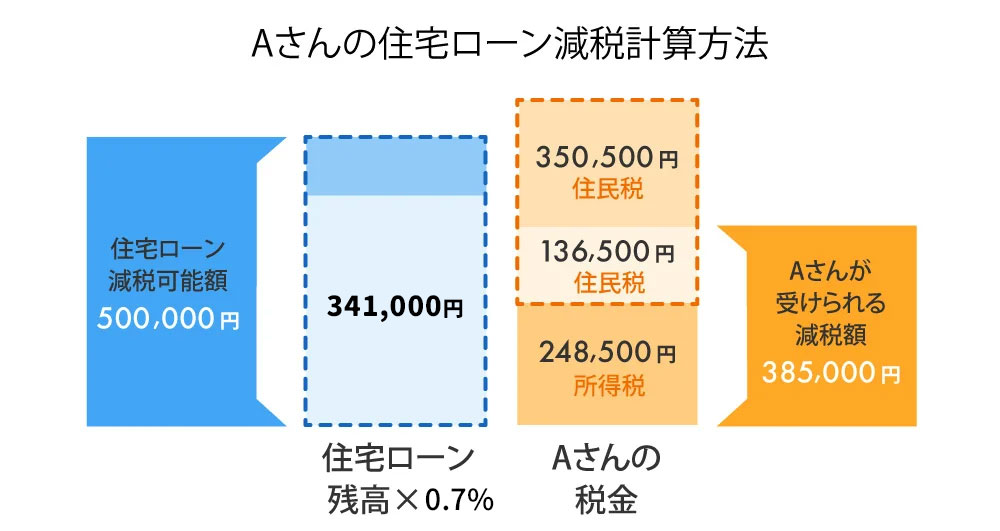

住宅ローン減税の計算方法

ここでは具体例を基に住宅ローン減税がいくらになるかを考えます。たとえば年収700万円、建物価格3000万円、住宅ローン5500万円というAさんの事例を取り上げます(図表2)。

図表2:Aさんの事例

| 年収 | 700万円 | 建物価格 | 3000万円 |

|---|---|---|---|

| 所得税 | 248,500円 | 住宅ローン | 5500万円 |

| 住民税 | 350,500円 |

1年目の住宅ローン減税を計算すると図表3のようになります。1年目の年末住宅ローン残高が4,872万円だったとすると「年末残高×0.7%」は341,000円となります。Aさんの減税できる可能額は341,000円ということです。

Aさんの所得税248,500円は341,000円の枠内に入っているので全てが減税対象となり、減税しきれない分は翌年の住民税からも減税できます。ただし住民税からの最大減税額は136,500円なので、Aさんの住民税からの減税額は、残りの92,500円全額が控除となります。結局Aさんの1年目の住宅ローン減税額は341,000円となります。

図表3:Aさんの住宅ローン減税計算方法

住宅ローン控除が適用される要件は?

住宅ローン控除を受けるためには、つくる家や借入の内容などについて、条件をクリアすることが必要です。この項では住宅ローン控除の適用条件を整理します。

住宅ローン控除の主な共通の適用要件

住宅ローン控除の適用条件で、各住宅区分や世帯に共通する内容は以下です。

| 新築購入や注文建築 | 家を完成させた日から6カ月以内に住み始め、12月31日まで住み続けることが必要となる。 |

|---|---|

| 家の広さの条件 | 家の広さが50m2以上で、家族の居住スペースが家全体の半分以上であること。

家の広さは登記簿記載の専有部分で判断され、マンションでは共有持分は含まない。店舗兼住宅の場合も、居住部分のみの面積で計算すること。 |

| 収入の条件 | 住宅ローン減税の適用を受ける年の収入(合計所得金額)が2,000万円以下であること。ただし、家の広さが40m2以上50m2未満の場合は、収入1,000万円以下でも適用される。 |

| 住宅ローンの条件 | 住宅ローンは10年以上の分割払い。(いくらからという下限額はなし)銀行など信頼できる金融機関から借り入れたものであることが必要。(親や知人からの借り入れは対象外となる) |

| ほかの特例との併用 | 「居住用財産を譲渡した場合の3,000万円の特別控除の特例」などを、居住年およびその前の2年の計3年間に利用していないこと。その他の特例併用の可否は要確認。 |

| 家の購入方法 | 家を親族や特別な関係がある人からの取得でないこと。 |

住宅などの区分による適用要件

住宅の区分とは、住宅や設備が持つ省エネルギー性能や、長期の居住に耐えられる性能で区分するものです。以下の区分で、適用される借入限度額=いくらまで控除の対象になるかが変わります。

| 住宅の種類 | 定義・詳細 |

|---|---|

| 長期優良住宅 |

長期優良住宅として認定されていることが証明されている建物。

※一定以上の住宅性能を持ち、維持保全に関する計画を作成した住宅。建物維持保全のためのメンテナンスや記録の保存が求められる。 |

| 低炭素建築物 | 都市の低炭素化を促進するための低炭素建築物として証明されている住宅。 |

| 特定建築物(低炭素建築物とみなされるもの) | 認定された都市開発事業で建てられた低炭素建築物に該当することが、市区町村などにより証明されている住宅。 |

| ZEH水準省エネ住宅 | 特にエネルギー効率が高く、省エネ基準を超える性能があることが証明されている建物。 |

| 省エネ基準適合住宅 | 省エネ基準に適合していることが証明されている住宅。 |

住宅ローン控除でいくら戻る?

下図は、住宅ローン控除で具体的にいくら返ってくる(いくらもらえる)のかを示したものです。(2025年・一般の世帯の場合)新築住宅の場合、13年間で合計273〜409.5万円もの節税となり、子育て世帯等の場合、13年間の最大控除額はさらに増えます。

住宅ローン控除の最大控除額(2025年・一般の世帯の場合)

| 住宅の種類 | 借入限度額 | 控除率 | 控除期間 | 最大控除額 | ||

|---|---|---|---|---|---|---|

| 年間 | 期間合計 | |||||

| 新築住宅 買取再販 |

長期優良住宅・低炭素住宅 | 4,500万円 | 0.7% | 13年 | 31.5万円 | 409.5万円 |

| ZEH水準省エネ住宅 | 3,500万円 | 24.5万円 | 318.5万円 | |||

| 省エネ基準適合住宅 | 3,000万円 | 21万円 | 273万円 | |||

| 既存住宅 | 長期優良・低炭素・ZEH・省エネ適合 | 3,000万円 | 10年 | 21万円 | 210万円 | |

| その他の住宅 | 2,000万円 | 14万円 | 140万円 | |||

必要な書類と確定申告・年末調整の手続きの手順

給与所得者は年末調整(初年度のみ確定申告)、個人事業主は毎年の確定申告によって、住宅ローン控除が適用される仕組みです。この項では、必要な手続きの手順をご紹介します。

初年度は確定申告が必要

住宅ローン控除を初めて受ける年には、確定申告が必要です。必要事項を記入した確定申告書に、後述の必要書類を添付して税務署に提出します。

確定申告は紙での提出、国税庁Webサイトの確定申告書等作成コーナー、e-Taxによる提出などの方法が可能です。1回のみであれば紙での提出が、税務署でのチェックを受けることもできて安心でしょう。

ご参考:

確定申告書等作成コーナー|国税庁

2年目以降は確定申告の必要がない

個人事業主の場合は、確定申告の中で、ローンの年末残高や、対象面積等に変更があれば提出をするなどの手続きを継続します。

給与所得者の場合は、住宅ローン控除のための確定申告は、2年目以降は不要です。

税務署から送付される以下の書類を勤務先に提出して、年末調整で控除を受けることになります。

- ● 年末調整のための住宅借入金等特別控除証明書及び給与所得者の住宅借入金等特別控除申告書兼住宅借入金等特別控除計算明細書

- ● 住宅取得資金に係る借入金の年末残高等証明書

必要な書類(共通)と入手先を紹介

住宅ローン控除の確定申告で共通に必要となる書類は以下です。

| 書類名 | 入手先 |

|---|---|

| 源泉徴収票(給与所得がある場合) | 勤務先より取得 |

| 住民票 | 管轄自治体より取得 |

| (特定増改築等)住宅借入金等特別控除額の計算明細書 | 税務署または国税庁より取得 |

| 住宅取得資金に係る借入金の年末残高等証明書 | 金融機関より毎年末送付される |

| 家屋の登記事項証明書 | 管轄法務局より取得 |

| 家屋の工事請負契約書または売買契約書 | 保管分の写しを提出 |

必要に応じて追加する書類と入手先を紹介

以下のようなケースに当てはまった場合は、上記とは別に追加で提出する書類が必要となります。

| 必要書類 | 入手先 | |

|---|---|---|

| 土地の購入があったとき | ● 土地の登記事項証明書 | 法務局 |

| ● 土地の売買契約書の写し | 自己保管分の写し | |

| 補助金を受けたとき | ● 補助金決定通知書 | 国か管轄自治体 |

| 親などから資金援助を受けたとき | ● 贈与税の申告書等の写し | 贈与者 |

住宅の種類によって必要な書類

住宅区分ごとに必要となる書類は以下です。新築で各種性能証明書のない一般住宅は、2024年より住宅ローン控除の対象外となりました。

| 必要書類 | 入手先 | |

|---|---|---|

| 長期優良住宅 | ● 認定通知書の写し | 市区町村または都道府県 |

| ● 住宅用家屋証明書または長期優良住宅建築証明書 | 市区町村または建築士等 | |

| 低炭素建築物 | ● 認定通知書の写し | 市区町村または都道府県 |

| ● 住宅用家屋証明書または低炭素住宅建築証明書 | 市区町村または建築士等 | |

| 特定建築物(低炭素建築物とみなされるもの) | ● 住宅用家屋証明書(特定建築物用) | 市区町村等 |

| ZEH水準省エネ住宅 | ● 住宅省エネルギー性能証明書または建設住宅性能評価書の写し | 建築士等または住宅性能評価機関 |

| 省エネ基準適合住宅 | ● 住宅省エネルギー性能証明書または建設住宅性能評価書の写し | 建築士等または住宅性能評価機関 |

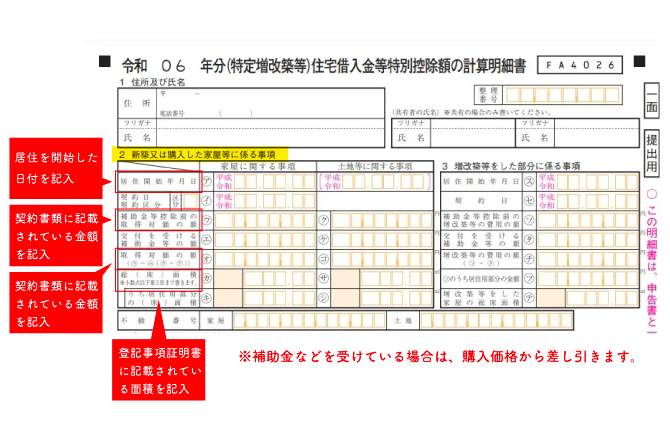

住宅ローン控除の確定申告はどのように書く?

確定申告書は、「住宅借入金等特別控除額の計算明細書」の記入が最も大切な部分です。

まず、下記のうち「2 新築又は購入した家屋等に係る事項」の部分に、以下の項目を正しく記入しましょう。

- ● 居住開始年月日:居住を開始した日付を記入

- ● 補助金等控除前の取得対価の額:契約書類に記載されている金額を記入

- ● 取得対価の額:契約書類に記載されている金額を記入

- ● 総(床)面積:登記事項証明書に記載されている面積を記入

補助金などを受けている場合は、購入価格から差し引きます。

このほか、「4 家屋や土地等の取得対価の額」では自己の持分、贈与を受けた金額などを、「7 居住用部分の家屋又は土地等に係る住宅借入金等の年末残高」では、住宅ローンの年末残高を記入します。共同名義や、事務所兼住居などの場合は、按分比率も記入しましょう。

最後に「9 (特定増改築等)住宅借入金特別控除額」の欄に、別途説明に従って記入することで、いくら控除されるかがその場で確認できます。

住宅ローン控除の申告期間を過ぎたらどうなる?

確定申告は、期限を過ぎてから気づいても提出が可能です。一度納めた税の還付を受けるための「還付申告」は確定申告時期に関係なく、該当年(家を建てた年)の翌年1月1日から5年間提出することができます。

住宅ローン控除の申告忘れは大きな損となることが多いです。5年を過ぎた分は還付を受けられなくなるため、気づいた時点ですぐ対処しましょう。提出する様式は、確定申告時に使う、最新の「(特定増改築等)住宅借入金等特別控除額の計算明細書」を使用します。

2025年・今回のポイント

○ 借入限度額について、子育て世帯・若者夫婦世帯が2025年に新築住宅等に入居する場合には、2022・2023年入居の場合の水準〔認定住宅:5,000万円、ZEH水準省エネ住宅:4,500万円、省エネ基準適合住宅:4,000万円〕を維持する。

子育て世帯・若者夫婦世帯とは:

[1]年齢19歳未満の扶養親族を有する者

[2]夫婦両方、もしくはどちらかが年齢40歳未満の者

○ 新築住宅の床面積要件を40㎡以上に緩和する措置(合計所得金額1,000万円以下の年分)について、建築確認の期限を2025年12月31日(改正前:2024年12月31日)に延長する。(以降については調整中)

まとめ

今回は住宅ローン減税について、いくら戻るのか、計算方法などを中心にまとめてきました。住宅ローン減税を利用するためには、床面積が50㎡以上(戸建ての場合・年収など各種要件を満たせば40㎡以上)であることや、年収が3000万円以下であること、といった要件があります。

住宅ローン減税の細かな要件や手続き方法についてなどは住宅展示場にてハウスメーカーに確認してみるとよいでしょう。

執筆・情報提供

滋野 陽造

早稲田大卒。マスコミ広報宣伝・大手メーカーのWebディレクター・不動産仲介業を経て、ライター業・不動産賃貸業に従事。実務経験をもとに住まいづくり、不動産の売却・購入、暮らしの法令などのジャンルで記事の執筆を行う。

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする