2020.01.14

変動金利型の住宅ローン金利引下げ競争激化 ついに0.3%台の金利が登場!

住宅ローンの全期間固定金利型や固定期間選択型の金利は、長期金利に連動します。その長期金利、2019年後半から20年にかけて、世界的にやや上昇傾向にあるため、全期間固定金利型などの金利も若干上がっています。

それに対して、変動金利型の住宅ローンは短期金利に連動します。短期金利は長く据え置かれたままで、現在も低水準で推移しています。その変動金利型に、ついに0.3%台という超低金利のローンが登場しました。

INDEX

間接コストがかからないネット専門銀行

その3%台の金利を発表したのは、ジャパンネット銀行。わが国初のネット専門銀行で、Zゼットホールディングズ(旧ヤフーホールディングズ)のグループ企業です。

ネット銀行は、基本的にリアルの店舗を持たないため、店舗維持費、人件費などがかかりません。そのメリットを活かして、超低金利ローンを前面に打ち出して急速に実績を伸ばしています。

なかでも、ジャパンネット銀行は、2019年に住宅ローン分野に参入したばかりで、その存在感を高めるためにも、超低金利の変動金利型ローンを提供してきました。

ジャパンネット銀行が1月から0.399%に

2019年12月までは0.415%と、同じくネット専門銀行の住信SBIネット銀行などと同じ水準だったのですが、2020年1月から0.016ポイント引き下げて、0.399%と、ついに0.3%台の異次元に突入したのです。

ネット専門銀行の多くは2020年1月現在0.4%台の金利を提供していますが、今後、ジャパンネット銀行を追いかけて、0.3%に引き下げる動きが出てくるかもしれません。

一方、メガバンクでもインターネットネット手続きであれば、0.4%台、0.5%台もありますが、店頭手続きの場合の最優遇金利は0.625%です。ネット専門銀行の金利面での優位性はハッキリしています。

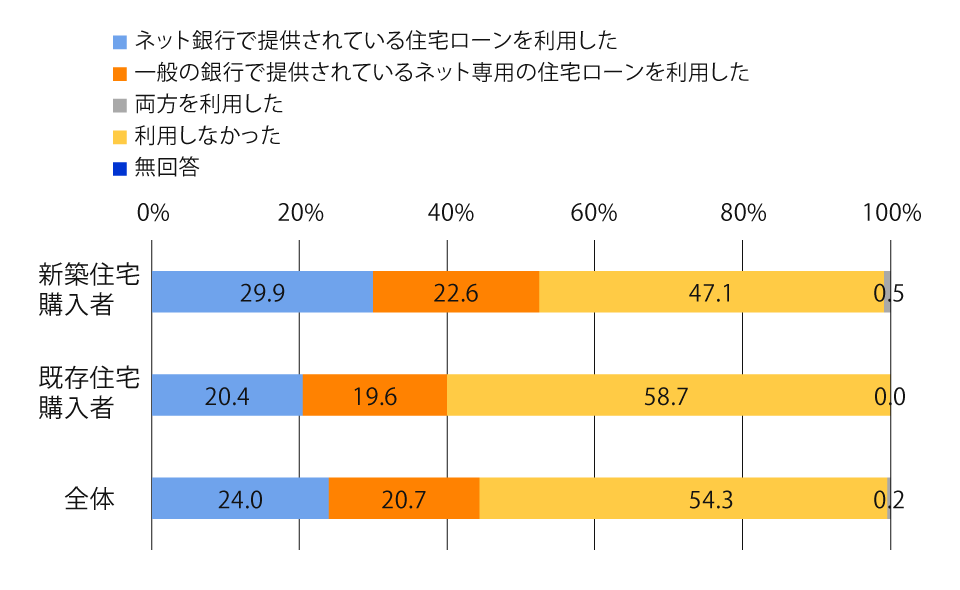

新築住宅購入者の半数以上はネット銀行利用

そのため、ネット専門銀行で住宅ローンを利用する人が増えています。図表1は、不動産流通経営協会が、実際に住宅を取得した人たちに対して行った調査結果ですが、全体では、24.0%の人が「ネット銀行で提供されている住宅ローンを利用した」と答え、「一般の銀行で提供されているネット専用の住宅ローンを利用した」の20.7%と合わせると、44.7%の人がネット銀行を利用していることになります。

なかでも、新築住宅購入者だけに限ると、このネット銀行利用者の割合は52.5%と半数を上回ります。いまや、住宅ローン利用者にとっては、ネット銀行の活用が当たり前になっているといっていいでしょう。

図表1.住宅ローンのネット利用状況

全期間固定金利型に比べて5年間で72万円も軽減

実際に住宅ローンの返済負担額を計算してみると、超低金利のメリットが明確になります。ジャパンネット銀行の0.399%であれば、35年元利均等・ボーナス返済なしの毎月返済額は7万6543円です。

それに対して、メガバンクの店頭手続きによる0.625%では7万9544円と、3000円以上負担が重くなり、全期間固定金利型のフラット35の1.270%では、8万8512円と1万以上の増額です。

変動金利型は5年間返済額が変わりませんから、その5年間の総返済額を比較すると、0.399%なら1.270%に比べて、約72万円も負担が軽減されます。

図表2.主な金利別の返済負担の比較例

設定条件:借入額3000万円、35年・元利均等・ボーナス返済なし

| 毎月返済額 | 年間返済額 | 5年間の総返済額 | |

|---|---|---|---|

| 0.399% | 7万6543円 | 91万8516円 | 459万2580円 |

| 0.625% | 7万9544円 | 95万4528円 | 477万2640円 |

| 0.800% | 8万1918円 | 98万3016円 | 491万5080円 |

| 1.270% | 8万8512円 | 196万2144円 | 531万0720円 |

融資手数料と借入後の金利上昇には注意が必要

ただ、ジャパンネット銀行を含めて、ネット専用銀行の超低金利住宅ローンは、ローン契約時の手数料が高くなっている点に注意が必要です。銀行の店頭手続きであれば、手数料は3万3000円の定額制が多いのですが、ネット銀行では借入額の2.2%などの定率制がほとんどです。たとえば、3000万円の借入額であれば、契約時に66万円の手数料が必要になります。

それでも、十分にメリットは大きいのですが、同時に借入後の金利上昇にも要注意です。変動金利型ローンは、借入後に金利が上がると適用金利も上がって、返済額が増えることになります。5年後には最大25%の増額もあり得るので、その点は事前にキチンと理解した上で、増額になっても十分対応できるような計画を立てておきたいものです。

著者

山下和之(やました・かずゆき)

・山下和之の良い家選び ・Business journal ・現代ビジネス ・ARUHIマガジン

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする