2021.01.19

家づくりにかかるお金のポイント 資金計画では諸費用も忘れずに

注文住宅を建てる場合、きちんと資金計画を考えることが大切です。土地と建物の金額をいくらにすべきか、自己資金をいくら使い、住宅ローンをいくら借りるのか、現在の家計や将来のライフプランを踏まえて考えていきます。資金計画を考える際に注意しなければならないポイントの1つが「諸費用」についてです。今回は諸費用とはどんなものなのか解説し、諸費用を踏まえた資金計画についてまとめます。

- 家づくりに必要な諸費用は「土地代金+建物工事代金」の6~10%程度を見ておく

- 諸費用を踏まえた資金計画を考えることが大事

INDEX

家づくりにかかる諸費用

土地を購入して注文住宅を建てるという場合、一般的には「土地価格+建物価格」の6~10%程度の諸費用が発生します。何を諸費用と考えるかに決まりはありませんが、その代表的なものをまとめると図表1のようになります。

| 土地購入関連 | 土地の仲介手数料 |

| 固定資産税等の清算金 | |

| 融資関連 | 金融機関(保証会社)への保証料 |

| 金融機関への融資手数料 | |

| つなぎ融資を使う場合の費用(利息や手数料) | |

| 登記関連 | 土地の移転登記費用(登録免許税、司法書士報酬など) |

| 建物の表題登記費用(土地家屋調査士報酬など) | |

| 建物の保存登記費用(登録免許税、司法書士報酬など) | |

| 抵当権設定登記費用(登録免許税、司法書士報酬など) | |

| その他 | 土地売買契約書・請負契約書・金銭消費貸借契約書の印紙代 |

| 水道負担金 | |

| 火災保険・地震保険の保険料 | |

| 引っ越しの費用や仮住まいの費用 | |

| 新居での家具・家電費用 |

たとえば土地3,000万円、建物3,000万円、住宅ローン5,000万円と考えた場合に必要な諸費用をざっくり計算してみると図表2のようになります。約500万円の費用がかかりますが、これは土地代金と建物工事代金の合計額6,000万円に対し、8%ほどになっています。

| 土地購入関連 | 土地の仲介手数料 | 106万円 |

| 固定資産税清算金 | 14万円 | |

| 融資関連 | 保証料 | 103万円 |

| 融資手数料 | 3万円 | |

| つなぎ融資・分割実行費用 | 13万円 | |

| 登記関連 | 移転登記関連費用 | 30万円 |

| 表題登記関連費用 | 10万円 | |

| 保存登記関連費用 | 5万円 | |

| 抵当権設定関連費用 | 30万円 | |

| その他 | 印紙代 | 4万円 |

| 水道負担金 | 7万円 | |

| 火災保険・地震保険の保険料 | 80万円 | |

|

引っ越し費用 |

25万円 |

|

| 家具・家電の費用 | 50万円 | |

| 合計 | 480万円 | |

なお、図表2の各費用は一例にすぎません。一定の仮定に基づき計算を行ったものですが、同じ予算、同じローン金額でも諸費用は異なる場合があります。

たとえば固定資産税清算金は、土地の売主が払った固定資産税を日割り計算して買主が負担するものですが、土地を購入する時期によって変わってきます。火災保険の保険料は省令準耐火構造などにすることでもっと安くなる場合もあります。また、今回はつなぎ融資は使わず、住宅ローンの分割実行を行うものと仮定しましたが、土地分の住宅ローンとして当初6カ月、利息のみを払うものとし、その費用を「つなぎ融資・分割実行費用」として計上しました。住宅ローンの分割実行ではなく、つなぎ融資を使う場合、その費用体系は異なってきます。

なおこの中では「保証料」に関しては、住宅購入時の負担を0にして、金利に上乗せすることもできますが、その場合金利は+0.2%になるのが一般的です(金融機関や審査結果によって異なります)。

諸費用を踏まえた資金計画

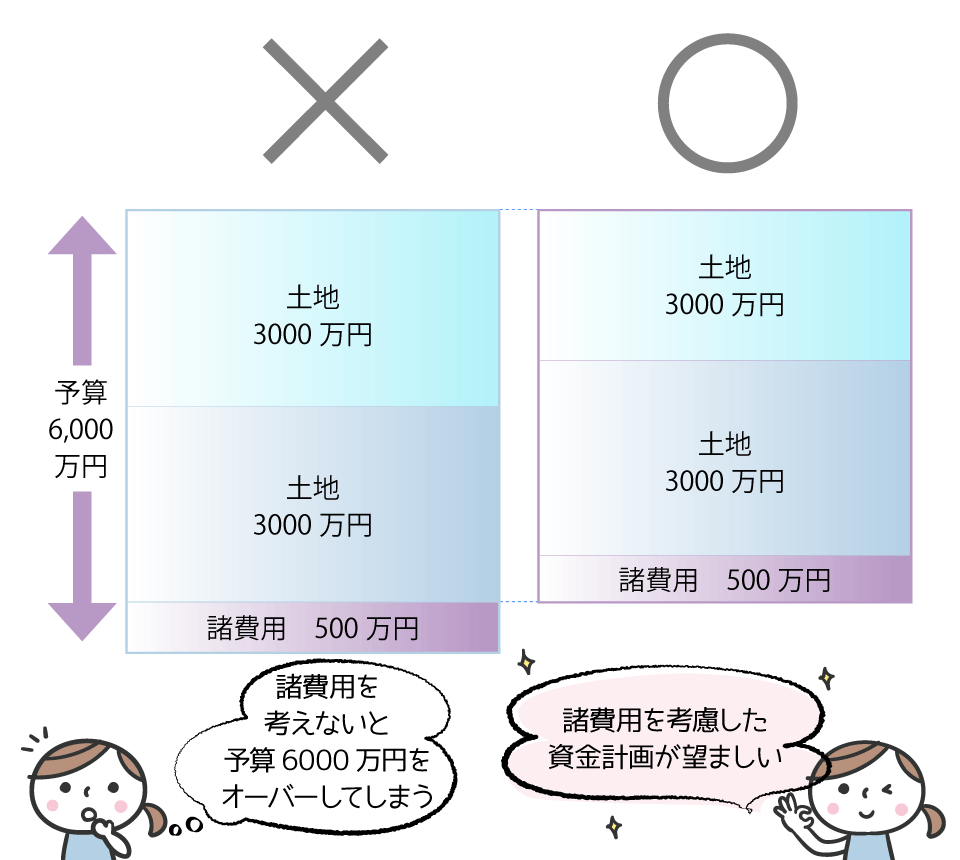

予算を6,000万円と考えていても、図表2のように諸費用で500万円ほどかかることがわかりました。総予算で6,000万円以内にしたいと考える時、諸費用を含めて予算を考える必要があります。諸費用が500万円かかるとすれば、たとえば図表3のように土地2,500万円、建物3,000万円にするというようなことです。

諸費用の一部は住宅ローンの借入対象とすることができます。対象となるものは金融機関によって異なります。たとえばフラット35では、図表2の中で仲介手数料や登記関連費用、印紙代、火災保険・地震保険の保険料などは借入対象にできますが、固定資産税等の清算金、引っ越し費用、家具・家電費用は含めることができません。

なお諸費用まで借入対象にすることで住宅ローンの借入金額が「土地代金+建物工事代金の合計額」より多くなってしまうと金利が高くなってしまうこともあります。できれば諸費用分は自己資金でまかなえると理想的です。

今回は注文住宅を建てる際の諸費用について考えてきました。建売の戸建住宅やマンションを購入する場合と違い、注文住宅は後から予算がUPすることは起こりえます。その原因の1つに諸費用を考えていなかった、思ったよりも大きくなってしまった、ということがあります。資金計画を考える際は諸費用を忘れないことが大切。住宅展示場でハウスメーカーに確認しながら進めるとよいでしょう。

※2020年12月10日時点の情報を基にしています。

執筆・情報提供:アルトゥルFP事務所 代表

ファイナンシャルプランナーCFP® 井上光章

Ⓒ2020 Next Eyes.co.Ltd

コラムはネクスト・アイズ(株)が記事提供しています。本記事に掲載しているテキスト及び画像の無断転載を禁じます。

この記事をシェアする